Wstęp

Na moim blogu mogłeś już znaleźć kilka wpisów o ETF-ach:

Na moim blogu mogłeś już znaleźć kilka wpisów o ETF-ach:

Dlaczego powinieneś zainteresować się ETF-ami

Jak wybrać ETF na światowy indeks akcji

Atlas ETF – szukanie ETF będzie prostsze

Tym razem skupię się na ETF-ach inwestujących w akcje spółek dywidendowych.

Inwestowanie dywidendowe ma wśród inwestorów swoich zwolenników i przeciwników. Przeciwnicy zwracają uwagę na słabsze wyniki spółek dywidendowych w ostatnich latach oraz nieefektywność podatkową dywidendy. Zwolennicy zwracają uwagę na większą stabilność spółek dywidendowych oraz na pozytywną, emocjonalną wagę regularnych przychodów z dywidend. Ja mimo, że w 100% zgadzam się z argumentami przeciwników inwestowania dywidendowego, jestem inwestorem dywidendowym. Dlaczego? Po prostu, dużo lepiej czuję się ze swoim portfelem akcyjnym, gdy co miesiąc widzę na swoim koncie regularne, rosnące przychody z dywidend. ETF-y dywidendowe na spółki zagraniczne stanowią więc znaczną część mojego portfela dywidendowego.

Dlaczego ETF-y na zagraniczne spółki dywidendowe, a nie akcje spółek dywidendowych. Odpowiedź jest prosta.

Nie mam czasu, ani ochoty na analizowanie tysięcy spółek dywidendowych z całego świata. Wolę, żeby ktoś zrobił to za mnie. Najlepiej tanio.

Nie chcę również ryzykować inwestując w jedną lub kilka spółek. Przecież, zawsze może się okazać, że pójdzie im gorzej, zbankrutują lub przestaną wypłacać dywidendy. Tu znowu pomagają ETF-y, które w portfelu mają najczęściej od kilkudziesięciu do kilku tysięcy spółek.

Oczywiście odpowiadają za to zarządzający ETF-ami, którzy pilnują, aby w portfelu ETF-a były tylko spółki spełniające odpowiednie kryteria – np. wypłacające dywidendę wyższą od średniej rynkowej o 30%.

W tym artykule:

- Opowiem, na co zwrócić uwagę wybierając ETF-a na spółki dywidendowe

- Pokażę gdzie znaleźć informacje o ETF-ach dywidendowych

- Stworzę swój subiektywny ranking ETF-ów dywidendowych

- Pokażę Ci jak w ostatnich latach wyglądały wyniki spółek dywidendowych, w stosunku do szerokiego rynku akcji

Pamiętaj proszę, że ten artykuł jest tylko materiałem edukacyjnym i moją prywatną opinią. W żadnym wypadku nie powinieneś traktować go jako doradztwo inwestycyjne. Wszelkie decyzje finansowe podejmujesz sam.

Na co zwrócić uwagę wybierając ETF-y na spółki dywidendowe

Czego powinniśmy oczekiwać od ETF-ów na spółki dywidendowe:

Dywidendy!

Oczywiście. Właśnie dlatego wybieramy ETF-y na spółki dywidendowe. ETF na spółki dywidendowe powinien regularnie wypłacać dywidendę. Większość z nich wypłaca dywidendę raz na kwartał lub raz na pół roku. Wysokość dywidendy będziemy mierzyć tak zwaną stopą dywidendy, czyli sumą wypłaconych przez dany ETF dywidend w ciągu ostatnich 12 miesięcy, podzieloną przez wartość funduszu. Dla inwestora jest to więc informacja jaką dywidendę „wypłaciła” jednostka funduszu ETF w stosunku do swojej aktualnej ceny. Na przykład analizując ETF-a na europejskie spółki dywidendowe : SPDR S&P Euro Dividend Aristocrats UCITS ETF, koszt jednostki około 100 złotych, inwestor znajdzie informacje, że stopa dywidendy tego ETF-a wynosi 3,4%. Oznacza to, że w ciągu ostatnich 12 miesięcy inwestorzy, mający w portfelu tego ETF-a, otrzymali z każdej jego jednostki, wartej obecnie 100 złotych – 3,4 złotych dywidendy. Oczywiście im więcej tym lepiej.

Wzrost wartości dywidendy

Stopa dywidendy nie jest jedynym parametrem na który powinniśmy zwracać uwagę. Zakładając, że inwestujemy długoterminowo, kluczowym czynnikiem sukcesu jest również wzrost dywidendy. Co z tego, że zainwestujemy w ETF-a który wypłaca obecnie nawet 10% dywidendy, skoro ta dywidenda maleje z roku na rok. Każdy inwestor, któremu zależy na regularnych przychodach z aktywów, chce aby jego przychody rosły, a nie spadały. Długoterminowe dane historyczne pokazują, że najlepsze stopy zwrotu osiągają inwestorzy mający w portfelu spółki regularnie zwiększające swoje dywidendy (często nazywane Arystokratami Dywidendy). Wzrost wartości dywidendy w ostatnich latach, będzie więc kolejnym parametrem wyboru najlepszego ETF-a.

Wzrost wartości jednostki samego ETF-a

Czy chciałbyś inwestować w ETF-a, który wypłaca co roku 10% dywidendy, ale cena jego jednostki spada o te same 10%? Raczej nie, bo raczej na tym nie zarobisz. Kupując mieszkanie na wynajem, inwestor oprócz regularnego czynszu od najemców, spodziewa się również, że wartość nieruchomości będzie rosnąć. Przynajmniej w tempie inflacji. Inwestując zarówno w ETF, jak i mieszkania, nie wiemy, co z ich ceną będzie się działo w przyszłości. Jedyne co możemy analizować to historia. Na jej podstawie, możemy tylko przypuszczać, że zachowanie aktywa w przyszłości będzie podobne. Zmiana ceny jednostki ETF-a będzie więc kolejnym parametrem rankingu.

Koszty

Kupując ETF-a ponosimy cztery główne rodzaje kosztów:

- Prowizja za zakup – najczęściej liczona jako procent od transakcji (np. 0,29%), z określoną wartością minimalną np. 19 złotych. Jeżeli Twoje biuro maklerskie ma tak określoną prowizje, nie dokonuj transakcji za małe kwoty ponieważ minimalna prowizja „zje” dużą część Twoje wpłaty. 19 złotych z 100 złotych to aż 19%, ale 19 złotych z 2 000 złotych to już tylko 0,98%. Prowizji możesz uniknąć inwestując w XTB, które na moment pisanie tego artykułu nie pobiera prowizji od zakupu ETF-a do wartości 100 tysięcy EURO miesięcznie. Dodając do tego możliwość zakupu akcji ułamkowym, możesz tam tanio inwestować naprawdę bardzo małe kwoty.

- TER (Total Expense Ratio) – czyli regularna, całkowita opłata za zarządzanie. To ona jest kluczowa dla długoterminowego wyniku inwestora. ETF-y są dużo tańsze niż aktywnie zarządzane fundusze. Opłata w większości przypadków nie przekracza 0,5% w skali roku. TER będzie jednym z kryteriów rankingu

- Koszt przewalutowania – W ETF-y zagraniczne inwestujemy w obcych walutach. Najczęściej EUR lub USD. Jeżeli przelejemy do biura maklerskiego złotówki, przy zakupie ETF-a, biuro maklerskie pobierze opłatę za przewalutowanie np. 0,5%. Nie są to bardzo duże wartości, ale możesz je znacznie zmniejszyć (szczególnie warto przy większych transakcjach), wymieniając PLN na EUR w kantorze internetowym, Revolut lub Aion i przelewając do biura maklerskiego EUR.

- Podatki – Tych możemy unikną inwestując za pośrednictwem IKE lub IKZE oraz możemy je ograniczyć inwestując w ETF-y z najkorzystniejszą rezydenturą (miejsce w którym zlokalizowany jest ETF pod względem prawnym i podatkowym). Nie będę wchodził w szczegóły, ale w większości przypadków najkorzystniejsza jest rezydentura Irlandzka. Na szczęście jest to rezydentura większości europejskich ETF-ów.

Pozostałe

- Wiek danego ETF – jeżeli ETF powstał kilka miesięcy temu, nie będziemy w stanie sprawdzić powyższych parametrów

- Wielkość aktywów danego ETF – Małe ETF mogą mieć niską płynność, więc trudniej będzie sprzedać jego jednostki po dobrej cenie. ETF-y z niską wartości aktywów mogą zostać zlikwidowane. Co prawda inwestor nie traci wtedy swoich aktywów, ale po co się w to bawić, skoro jest tyle „dużych” ETF.

- Dostępność ETF – Powinniśmy się skupić na ETF-ach które możemy kupić w naszym domu maklerskim.

Jak widzisz, jest tego trochę. Wybór ETF-a w oparciu o te kryteria może się wydawać dość skomplikowany. Na szczęście z pomocą przychodzą wyszukiwarki ETF, w tym nowopowstały, polski Atlasetf.pl. To właśnie jego użyję jako wstęp do wyboru ETF-ów. Niestety nie ma w nim wszystkich parametrów, których będziemy potrzebować. Znajdziemy je jednak na stronach dostawców ETF lub w anglojęzycznej justetf.com. Mam oczywiście nadzieję, że to ćwiczenie zainspiruje Jacka i Artura (twórców Atlasetf.pl, których serdecznie pozdrawiam) do wdrażania kolejnych funkcjonalności, które ułatwią mi i Wam kolejne wyszukiwania. Zaraz zobaczycie, że mimo, że Atlas jest jeszcze w wersji testowej, bardzo ułatwi nam zadanie.

Ranking ETF-ów dywidendowych

Na wszelki wypadek, jeszcze raz przypomnę, że poniższy ranking jest w pełni subiektywny. Uwzględnię w nim parametry, które są istotne dla mnie, a które wcale nie muszą być istotne dla Ciebie. Dlatego nie traktuj tego jako poradę inwestycyjną, ale jako inspirację do własnej analizy.

No to zaczynamy!

Jakie ETF-y dopuszczę do rankingu?

Gdy posługując się skanerem ETF-ów na portalu atlasetf.pl wybiorę ETF-y akcyjne ze strategią dywidendową, pokaże mi się 112 rezultatów. Nie jestem w stanie zanalizować tylu funduszy. Zawężę więc wyszukiwanie do:

- ETF-ów dostępnych w 3 polskich biurach maklerskich z najatrakcyjniejszą ofertę ETF-ów: XTB, BOSSA i mBank.

- Polityka dywidendowa – Tu wybieram „Dystrybucyjną”. Chce otrzymywać regularnie dywidendy i nie chcę, żeby ETF je „akumulował” kupując za nie nowe akcje.

- Kraj rejestracji – wybieram Irlandię (w większości przypadków najlepsza od strony podatkowej)

- Wiek – wybieram tylko ETF-y starsze od 5 lat.

- Wielkość aktywów -wybieram ETF-y z aktywami powyżej 250 mln

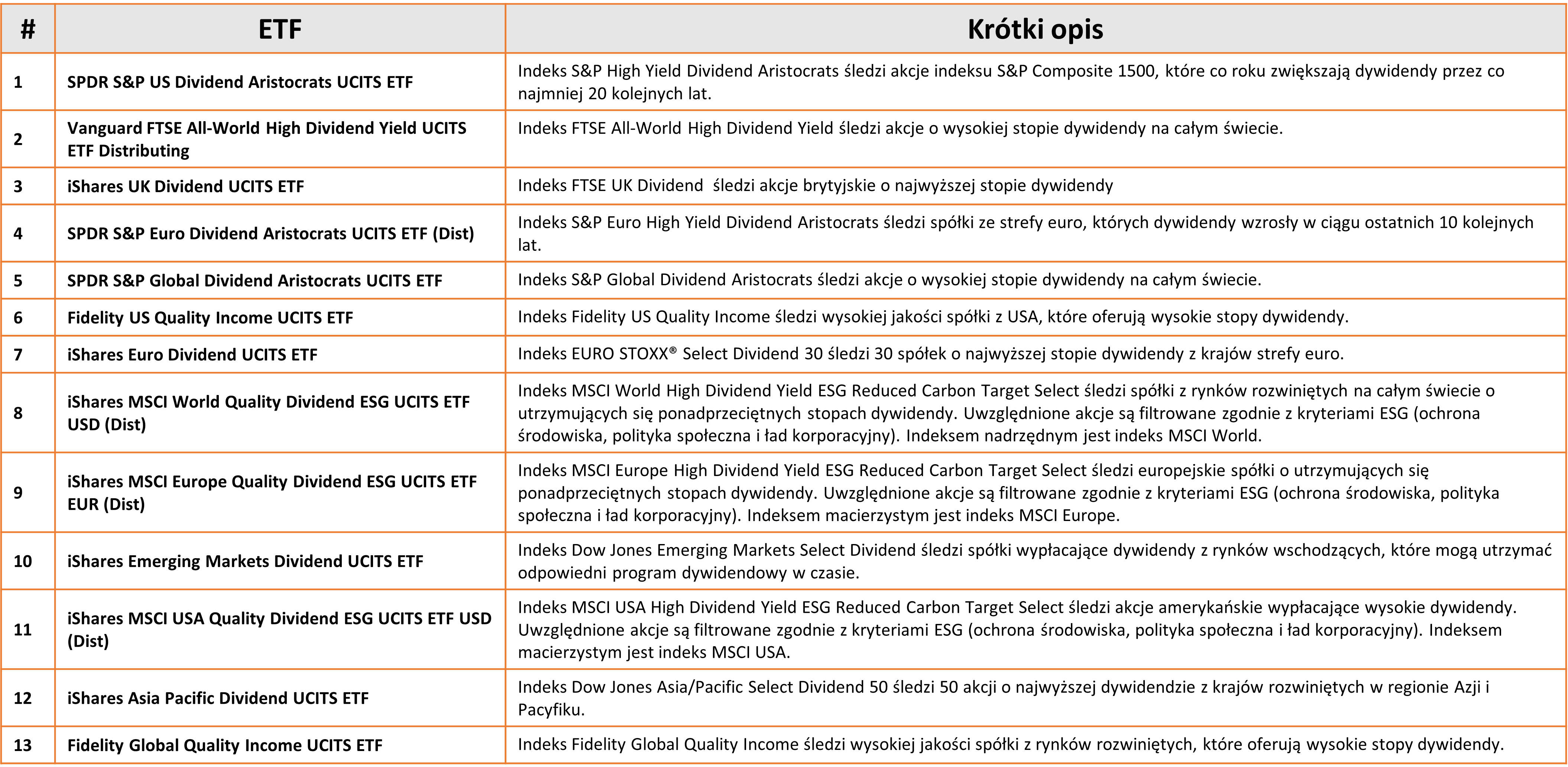

Takie kryteria uwzględnione w Atlasie ETF zawężają nam listę z 112 do 13 ETF-ów. Wciąż dużo, ale już damy radę

Poniżej lista wraz z krótkim opisem

Żródło: atlasetf.com

Z samych opisów ETF, możemy się dowiedzieć, że ich strategie są różne. Niektóre skupiają się na wysokości dywidendy, a niektóre na jej wzroście. Niektóre dodają do kryteriów wyboru spółek czynniki ESG (ang. Environmental, Social and Corporate Governance), a niektóre dodatkowy faktor Quality (jakość). Różnią się też oczywiście obszarem geograficznym. Mamy na przykład spółki z całego świata, z rynków rozwiniętych, wschodzących, Azji, USA lub Wielkiej Brytanii. Do wyboru, do koloru.

Przejdźmy więc do naszego rankingu. Uwzględnimy w nim następujące parametry powyższych ETF-ów:

- Stopę dywidendy z wagą 40% (dla mnie to istotny składnik wyboru)

- Średni wzrost dywidendy w ostatnich 5 latach z wagą 30% (również bardzo ważny element)

- Wzrost ceny ETF-a w ostatnich 5 latach z wagą 15% (bardzo ważny element, ale w dużej części wynikający z wzrostu wartości dywidend, dlatego mniejsza waga)

- TER (opłata) z wagą 15%.

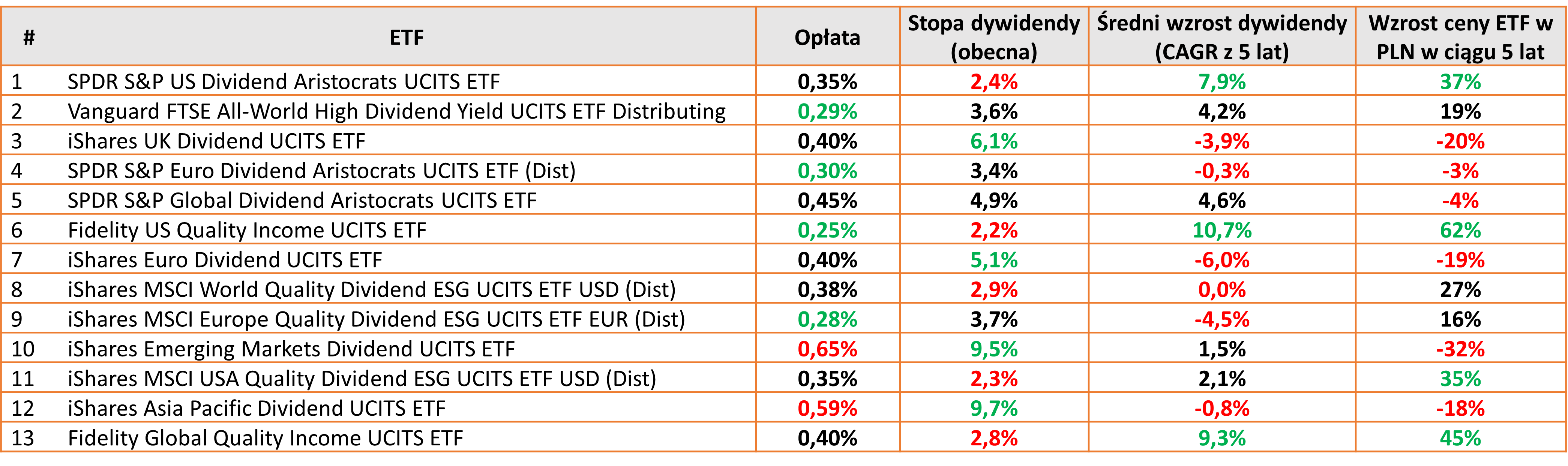

TER znajdziemy w Atlasie ETF, na liście wyszukanych funduszy – to bardzo ułatwi analizę. Stopa dywidendy również jest dostępna na portalu, ale niestety nie zawsze jest ona prawidłowa. Pisałem już o tym w wpisie dedykowany Atlasowi ETF i jestem pewny, że niedługo znajdziemy tam tylko prawidłowe wartości. Stopę dywidendy oraz średni wzrost dywidendy z ostatnich 5 lat (CAGR) wziąłem więc z portalu justetf.com. Wzrost ceny ETF znalazłem w szczegółach ETF-a w Atlasie ETF.

Poniżej wyniki.

Jak widzisz, nie ma jednego, idealnego ETF-a które ma wszystkie wyniki na zielono. Niestety najczęściej jest tak, że wysoka dywidenda wynika z niskiej ceny danego ETF-a, a niska cena z tego, że nie rosła w ciągu ostatnich 5 lat. Z drugiej strony, ETF-y z najwyższym wzrostem ceny jednostki, mają znacznie niższą stopę dywidendy. Inwestorzy cenią spółki z rosnącymi dywidendami, więc chętnie płacą za ich akcje więcej.

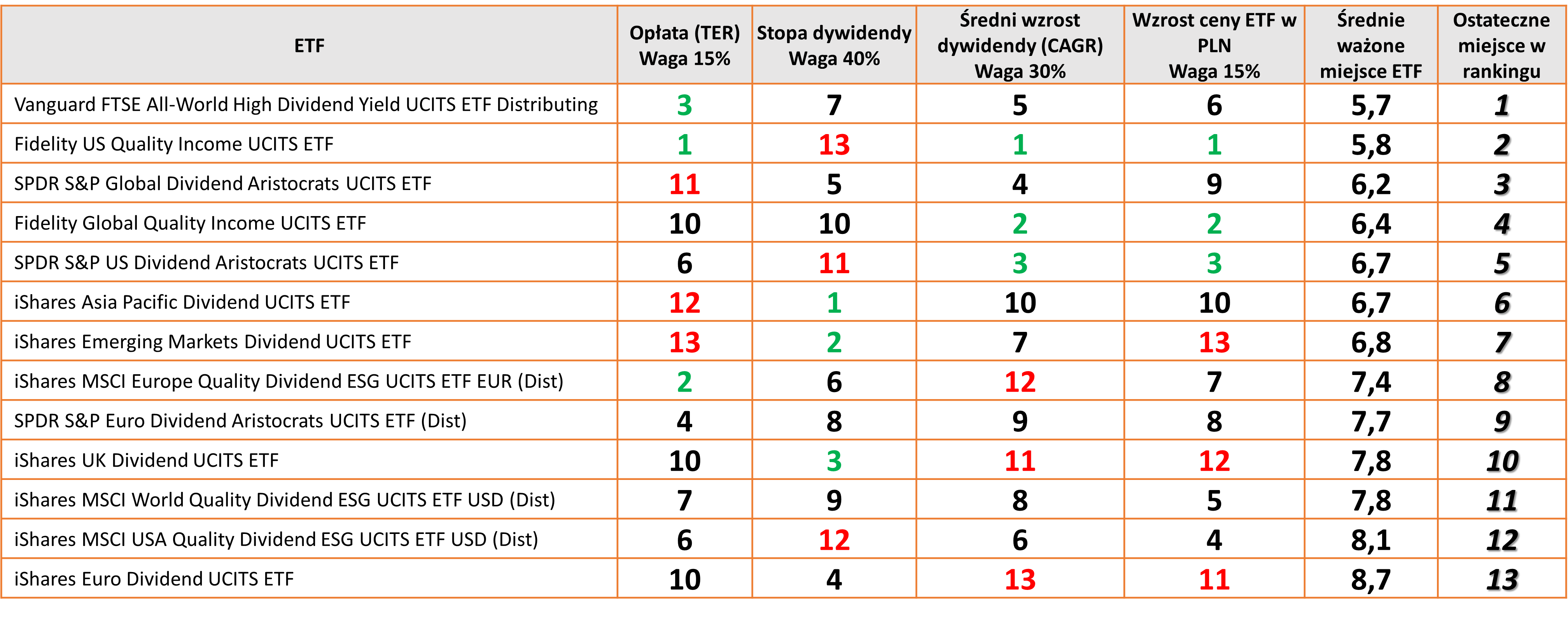

Przejdźmy teraz do rankingu. Powstanie on na podstawie średniej z ważonych miejsc w każdym z 4 parametrów.

Zwycięzcą okazał się ETF Vanguard FTSE All-World High Dividend Yield UCITS ETF z niewielką przewagą nad Fidelity US Quality Income UCITS ETF.

ETF Vanguarda wygrał dzięki niskim kosztom oraz dobremu balansowi między stopą dywidendy (3,6%), jej wzrostem w poprzednich latach (4,2%) oraz wzrostem samej ceny ETF-a (19%). W przypadku ETF-a Fidelity, mimo najniższych kosztów i najlepszego wzrostu (zarówno dywidendy jak i ceny ETF), zajął on drugie miejsce, przez niską stopę dywidendy (2,2%). Dwa ETF-y z najwyższymi stopami dywidendy iShares Asia Pacific Dividend UCITS ETF (9,7%) oraz iShares Emerging Markets Dividend UCITS ETF (9,5%) zajęły odpowiednio 6 i 7 miejsce. Głównie ze względu na słabe wyniki w ostatnich latach (spadek ceny jednostki ETF i mały wzrost dywidendy) oraz wysokie koszty. Jeżeli ktoś z Was ma podejście bardziej kontrariańskie (co spadło, musi wzrosnąć) lub uważa, że azjatycki rynek akcji ma duży potencjał, może to właśnie te ETF-y uważać za najlepszą okazję – tanie i z wysoką dywidendą. Patrząc jednak na całkowity zysk inwestora w okresie, na przykład 10 letnim, ETF z niższą, ale rosnącą dywidendą i wzrostem wartości jednostki wypada lepiej od ETF-a z wysoką, ale nie rosnącą dywidendą i spadającą wartością jednostki.

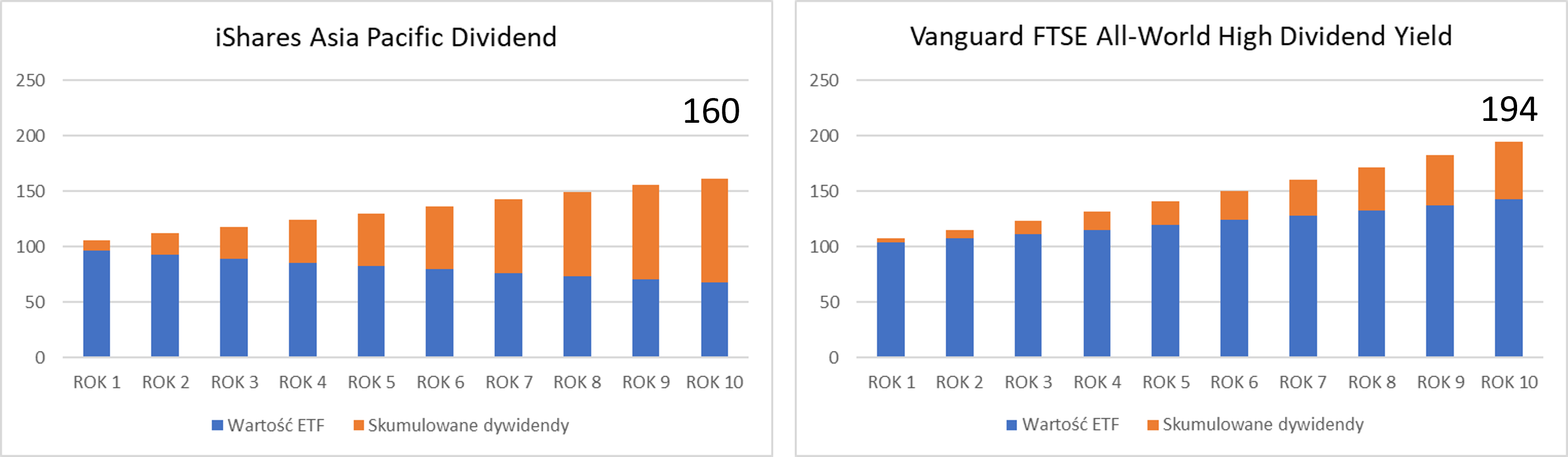

Poniżej symulacja całkowitego 10-letniego wyniku inwestora kupującego ETF Vanguard FTSE All-World High Dividend Yield oraz ETF-a z najwyższym poziomem dywidendy – iShares Asia Pacific Dividend. W obu przypadkach zastosowałem parametry z powyższej (5 letniej) tabeli oraz dla uproszczenia, cenę jednoski w momencie zakupu w wysokości 100.

Jak widzisz, wysoka stopa dywidendy ETF-a inwestującego w Azji nie zdołała nadrobić strat w wartości samego ETF-a. W tym samym czasie ETF Vanguarda, mimo znacznie niższej dywidedny ze względu na wzrost, zarówno dywidendy, jak i ceny jednoski ETF, przynosi znacznie wyższą stopę zwrotu (94% vs 60%). Ta symulacja oczywiście dotyczy przeszłych wyników (5 ostatnich lat ekstrapolowanych na 10 letni okres) i nikt nie wie jakie wyniki te ETF-y osiągną w przyszłości.

Dla ciekawości podam, że w portfelu zwycięskiego ETF Vanguard FTSE All-World High Dividend Yield UCITS ETF, znajduje się ponad 1700 firm. Największa wagę mają Exxon Mobile, Johnson & Johnson oraz JP Morgan Chase. 42% portfela to firmy amerykańskie, a najszerzej reprezentowaną branżą są finanse (około 25%).

ETF dostępny jest w XTB pod tickerem VHYD oraz VGWD, w Mbanku i w BOSSA pod tickerem VHYL. Dostępność możecie sprawdzić również na atlasetf.pl (dostępność)

Spółki dywidendowe w ostatnich latach

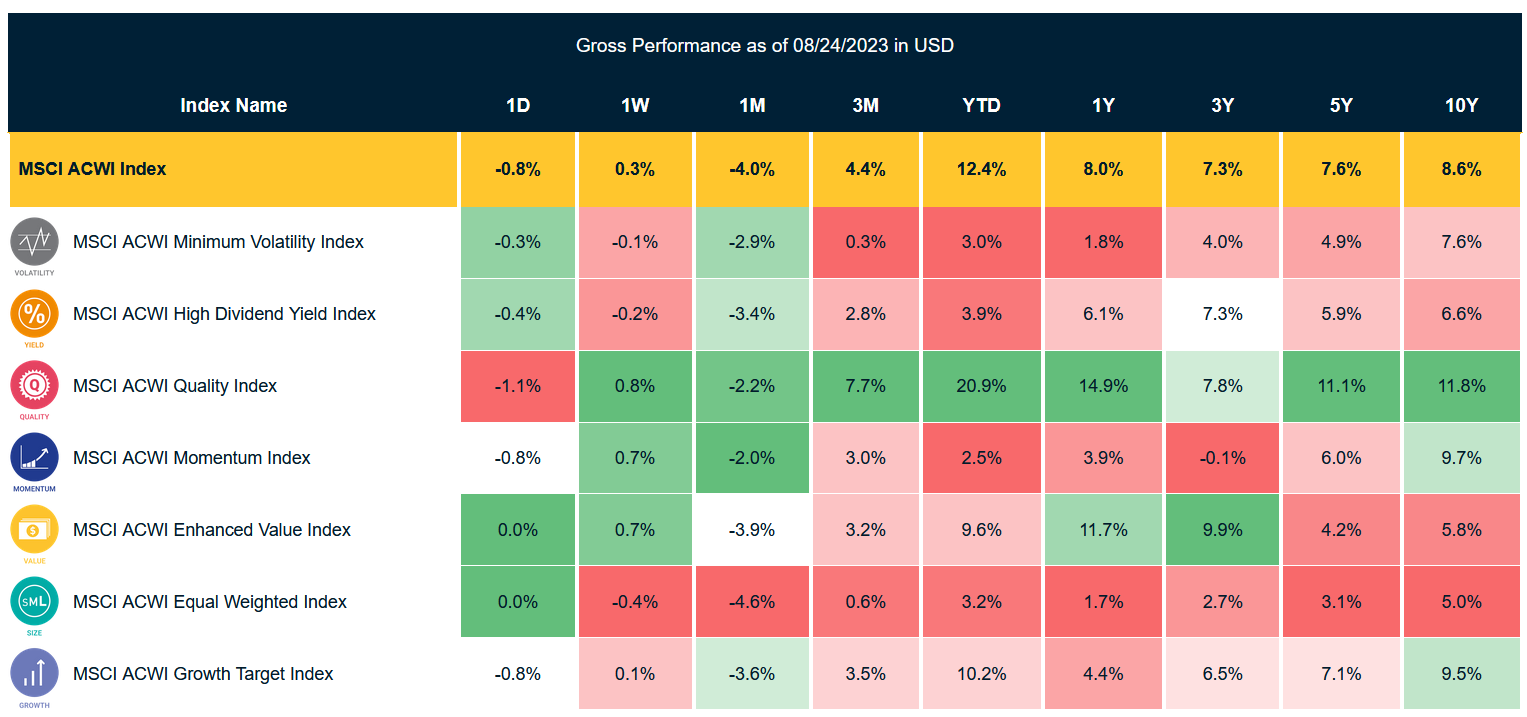

Ostatnie lata nie były zbyt łaskawa dla spółek dywidendowych:

Źródło: MSCI

Indeks MSCI ACWI High Dividend Yield przegrał z szerokim rynkiem akcji (MSCI ACWI) zarówno w ciągu ostatnich 10 lat (rósł średnio 6,6% vs. 8,6% szeroki indeks), jak i 5 lat (5,9% vs. 7,6%).

Spółki dywidendowe nie są najczęściej „demonami wzrostu”. Są to często stabilne, tradycyjne biznesy, które nie osiągają takich wzrostów jak Nvidia, Tesla czy Apple. W zamian za to, zachowują się często bardziej stabilnie w trudnych momentach rynkowych jak rok 2000 (wzrost o 1,5% podczas spadku szerokiego rynku akcji o 13%), czy 2022 (spadek o 3,9% podczas spadku szerokiego indeksu akcji o 17,7%).

Podsumowanie

ETF-y na spółki dywidendowe mogą być atrakcyjnym rozwiązaniem dla inwestorów szukających pasywnej inwestycji w aktywo wypłacające stabilne przychody. Wybierając ETF-a, inwestor powinien zwrócić uwagę oprócz stopy dywidendy, na jej historyczny wzrost oraz na zachowanie się samej ceny ETF. Idealny ETF na spółki dywidendowe powinien być tani oraz powinien wypłacać wysoką i rosnącą dywidendę. Niestety idealny ETF nie istnieje.

W moim, subiektywnym rankingu, dzięki niskim kosztom oraz dobremu balansowi między stopą dywidendy (3,6%), jej wzrostem w poprzednich latach (4,2%), wygrał Vanguard FTSE All-World High Dividend Yield UCITS ETF. Wybierając ETF-a do swojego portfela, sam jednak oceń, które z jego parametrów są dla Ciebie najbardziej istotne.

Patrząc całościowo, spółki dywidendowe w ostatnich latach wykazywały się niższymi stopami zwrotu od szerokiego rynku akcji. Czy tak będzie nadal? Nie wiem. Ja inwestuję w spółki i ETE-fy dywidendowe, będąc świadomy ich słabych stron, głównie ze względu na emocjonalną wartość regularnie wpływających na moje konto dywidend.

A co Ty myślisz o inwestowaniu dywidendowym i o ETF-ach dywidendowych? Zapraszam do komentowania!

Powiązane wpisy

Jak wybrać ETF na światowy indeks akcji

Dzięki za wartościowy wpis!

Na samym końcu sprawdziłem jaki jest ticker Twojego zwycięzcy rankingu z myślą – biorę! – a tu się okazuje, że już mam to w portfelu. 🙂

Lubię takie zestawienia i rankingi.

Keep on going!

Dzięki Piotr. Trzymam kciuki za Twój portfel. Pamiętaj tylko, żeby nigdy nie kopiować tego co komuś (w tym mi:)) wychodzi z rankingu. Zawsze sprawdzaj czy dany instrument pasuje też Tobie

[…] Najlepsze ETF-y na akcje spółek dywidendowych […]

[…] Najlepsze ETF-y na akcje spółek dywidendowych. […]

[…] Najlepsze ETF-y na akcje spółek dywidendowych […]