Wstęp?

Pewnie słyszeliście kiedyś, że…

„Pierwszy dom budujemy dla wroga, drugi dla przyjaciela, a trzeci dla siebie”

To stare ludowe powiedzenie podkreśla wagę doświadczenia w procesie uczenia się i doskonalenia się w jakiejś dziedzinie. W tym przypadku chodzi o budowę domu, ale jak pewnie się domyślasz nie o tym będzie ten wpis.

Już za kilka dni będzie premiera mojej trzeciej książki w temacie finansów osobistych i inwestowania o tytule „Jak zacząć inwestować? Osiem kroków do sukcesu w finansach osobistych”

W tym artykule przeczytasz:

- o mojej drodze do napisania 3 książek o inwestowaniu i finansach osobistych

- o tym, dlaczego większość inwestorów indywidualnych przegrywa z rynkiem

- o tym, dlaczego przy inwestowaniu tak bardzo kierują nami emocje

- o tym, jakie jest osiem kroków do sukcesu w finansach osobistych

- o tym, co znajdziesz w mojej najlepszej książce o finansach osobistych i inwestowaniu!

Jak to się zaczęło?

1.Finansowa Podróż

Pisząc moją pierwszą książkę „Finansowa Podróż. Wyrusz w drogę do spokoju, szczęścia i wolności osobistej” nie wiedziałem czego się spodziewać. W sumie, to po pierwszych stronach nawet nie wiedziałem, czy będzie to książka, czy pierwszy artykuł na bloga. Gdy „artykuł” miał już ponad 100 stron i bardziej przypominał książkę myślałem o tym, żeby wydać ją samodzielnie jako PDF i udostępnić znajomym. Dopiero pierwsze pozytywne opinie od przyjaciół i sugestia Łukasza (pozdrawiam!) – „A dlaczego nie wyślesz tego do wydawnictwa? Co ci szkodzi” zachęciła mnie do wysłania książki do wydawnictwa. Oczywiście wcześniej poczytałem opinie w Internecie… „wszystkich odrzucają”, „nowi autorzy nie mają szans”, itp. Wysłałem. Pozytywna odpowiedź z Onepress przyszła w ciągu 1 dnia, książka przez kilka dni była w TOP3 na liście bestsellerów wydawnictwa, a do dziś ma na lubimyczytac.pl opnie ponad 8,5/10. Nie mówiąc już o wielu podziękowaniach od czytelników, że książka zmobilizowała ich do ogarnięcia własnych finansów. Całkiem nieźle, jak na „pierwszy dom budujemy dla wroga” :).

Pisząc moją pierwszą książkę „Finansowa Podróż. Wyrusz w drogę do spokoju, szczęścia i wolności osobistej” nie wiedziałem czego się spodziewać. W sumie, to po pierwszych stronach nawet nie wiedziałem, czy będzie to książka, czy pierwszy artykuł na bloga. Gdy „artykuł” miał już ponad 100 stron i bardziej przypominał książkę myślałem o tym, żeby wydać ją samodzielnie jako PDF i udostępnić znajomym. Dopiero pierwsze pozytywne opinie od przyjaciół i sugestia Łukasza (pozdrawiam!) – „A dlaczego nie wyślesz tego do wydawnictwa? Co ci szkodzi” zachęciła mnie do wysłania książki do wydawnictwa. Oczywiście wcześniej poczytałem opinie w Internecie… „wszystkich odrzucają”, „nowi autorzy nie mają szans”, itp. Wysłałem. Pozytywna odpowiedź z Onepress przyszła w ciągu 1 dnia, książka przez kilka dni była w TOP3 na liście bestsellerów wydawnictwa, a do dziś ma na lubimyczytac.pl opnie ponad 8,5/10. Nie mówiąc już o wielu podziękowaniach od czytelników, że książka zmobilizowała ich do ogarnięcia własnych finansów. Całkiem nieźle, jak na „pierwszy dom budujemy dla wroga” :).

Ja z Finansowej Podróży jestem bardzo dumny i bardzo się cieszę, że dla wielu z was była to wartościowa lektura, która zmieniła wasze podejście do finansów osobistych.

2. ETF-y, czyli działasz lokalnie, zarabiasz globalnie.

W Finansowej Podróży kilkadziesiąt stron poświęciłem na ETF-y, czyli według mnie jeden z najefektywniejszych instrumentów inwestycyjnych dla inwestorów indywidualnych. Mimo, że był to najszerzej opisywany produkt inwestycyjny, miałem wrażenie, że zaledwie liznąłem tematu. Jednocześnie, po przeczytaniu Finansowej Podróży najwięcej czytelników pytało mnie właśnie o ETF-y. Szczególnie, że jak się okazało, na polskim rynku nie ma o nich żadnej praktycznej książki.

W Finansowej Podróży kilkadziesiąt stron poświęciłem na ETF-y, czyli według mnie jeden z najefektywniejszych instrumentów inwestycyjnych dla inwestorów indywidualnych. Mimo, że był to najszerzej opisywany produkt inwestycyjny, miałem wrażenie, że zaledwie liznąłem tematu. Jednocześnie, po przeczytaniu Finansowej Podróży najwięcej czytelników pytało mnie właśnie o ETF-y. Szczególnie, że jak się okazało, na polskim rynku nie ma o nich żadnej praktycznej książki.

Hm… czytelnicy o to pytają,… nie ma o tym żadnej książki… Przyjmuję wyzwanie!!! Właśnie tak powstał pomysł na książkę ETF-y, czyli działasz lokalnie, zarabiasz globalnie. Kompleksowy przewodnik dla polskiego inwestora.

Mimo sukcesu pierwszej książki, mocno się bałem tego bardziej technicznego tematu. Dlatego zdecydowałem, że w książce o ETF-ach część teoretyczną ograniczę do niezbędnego minimum i skupię się na praktycznych wskazówkach dla polskiego inwestora indywidualnego. Jaki jest odbiór książki? Jak na tak trudny i niszowy temat – całkiem niezły!. Miesiąc po premierze książka jest w TOP 6 bestselerów Onepress, a na lubimuyczytac.pl ma oceny na poziomie 8/10.

3. Jak zacząć inwestować.

No i tutaj dochodzimy do trzeciej książki: Jak zacząć inwestować. Osiem kroków do sukcesu w finansach osobistych. Zgodnie z powiedzeniem przytoczonym na początku artykułu, ta książka powinna być zdecydowanie najlepsza. Czy tak będzie? Nie wiem, bo jej najważniejsza ocena będzie zależeć od Was. Ja mogę tylko napisać, że była to książka, której poświęciłem zdecydowanie najwięcej czasu i zaangażowania.

Pisząc ją przyświecały mi trzy główne zasady:

Pisząc ją przyświecały mi trzy główne zasady:

- Książka ma być super merytoryczna i kompleksowo omówić najważniejsze zagadania dotyczące skutecznego i przyjemnego inwestowania i zarządzania finansami osobistymi

- Książka musi być lekka i przyjemna w czytaniu. Czytelnik musi znaleźć w niej wiele interesujących historii i przykładów

- Książka ma być dla każdego. Nie mówię tu tylko o poziomie zaawansowania, ale też o typie osobowości czytelnika. O ile w Finansowej Podróży skupiałem się na swoim przykładzie i swoim podejściu do inwestycji, to w Jak zacząć inwestować pokazuję jak do finansów osobistych powinny podejść osoby o różnych typach charakteru i osobowościach.

Lektura skupia się w dużej mierze na motywacji i emocjach towarzyszących inwestowaniu. To, według mnie, właśnie one odpowiadają za zdecydowaną większość naszego długoterminowego sukcesu inwestycyjnego. To, czy w finansach osobistych odniesiesz sukces nie zależy od tego, czy w jednym roku uda ci się osiągnąć wyższą stopę zwrotu od innych, tylko od tego, czy przez wiele lat będziesz konsekwentnie realizował, dopasowaną do twojej osobowości i celów strategię.

„Zazwyczaj ludzie przeceniają to, co mogą zrobić w ciągu roku, a nie doceniają tego, co mogą osiągnąć w ciągu dziesięciu lat.”

Jim Rohn.

Aby wytrwać w swoich finansowych postanowieniach w tak długim okresie, w którym doświadczysz wielu sukcesów, porażek i różnych emocji, musisz bardzo dobrze zaprogramować swoją finansową podróż. Od samego początku, czyli od pozbycia się uprzedzeń dotyczących pieniędzy, aż po kontrolę swoich emocji, gdy analitycy rynkowi krzyczą podczas kryzysu, że to koniec świata. O tym właśnie jest ta książka!

Aby wytrwać w swoich finansowych postanowieniach w tak długim okresie, w którym doświadczysz wielu sukcesów, porażek i różnych emocji, musisz bardzo dobrze zaprogramować swoją finansową podróż. Od samego początku, czyli od pozbycia się uprzedzeń dotyczących pieniędzy, aż po kontrolę swoich emocji, gdy analitycy rynkowi krzyczą podczas kryzysu, że to koniec świata. O tym właśnie jest ta książka!

Wiedzę, którą w niej znajdziesz, w dużej mierze zawdzięczam wspaniałym autorom, psychologom i naukowcom, takim jak Daniel Kahneman, Morgan Housel, Jason Zweig, Piotr Zielonka i wielu, wielu innych. Znajdziesz tu ich odkrycia i przemyślenia przefiltrowane przez pryzmat moich własnych doświadczeń i poparte wieloma przykładami oraz analogiami. Mam nadzieję, że udało mi się je przedstawić w sposób praktyczny, ciekawy i miejscami zabawny.

No i najważniejsze. Książkę, jak zawsze, ozdabiają genialne rysunki mojej żony – Ewy. Próbkę widzisz w tym wpisie, ale zapewniam – w papierowej książce wyglądają znacznie lepiej niż na ekranie!

Pierwsza recenzja

O recenzję książki, jeszcze przed wydaniem, poprosiłem doktora Sergiusza Pukasa, który jest współprowadzącym studiów MBA na Uniwersytecie SWPS. Jego bardzo ciekawy wykład o behawioralnych aspektach podejmowania decyzji, zainspirował mnie do wielu wątków z książki. O to co napisał po przeczytaniu:

Paul Samuelson, słynny amerykański ekonomista, porównywał inwestowanie z

przyglądaniem się jak rośnie trawa czy schnie farba i wszystkich chętnych podniecenia

wysyłał do Las Vegas. Michał Walendowicz, menadżer z ponad piętnastoletnim stażem w

sektorze finansowym, dokonał rzeczy niezwykłej: przybliżył nam świat inwestowania w

sposób ekscytujący. Większość z nas ma na kredyt mieszkanie, samochód czy rower. Kiedy

jednak przestaniemy pracować, pieniądze przestaną wpływać na nasze konto. Jest to smutna

prawda. Jednak dobra wiadomość jest taka, że tak nie musi być. Autor tej książki pokazał jak

zostać inwestorem, jak przezwyciężyć negatywne uprzedzenia, ominąć pułapki i stworzyć

własną strategię działań. Inwestowanie prowadzi nie tylko do pewności finansowej, ale

również pomaga nam zmienić siebie i stać się lepszymi. Konkretna i praktyczna, obalająca

mity o inwestowaniu, iskrząca trafnymi cytatami i spostrzeżeniami książka Michała

Walendowicza czyta się z zachwytem. Daje nam też energię do działania i rzeczowe

wskazówki jak inwestować oraz kształcić naszą przyszłość. Bruce Lee kiedyś powiedział:

„Jeśli tracisz pieniądze, nic nie tracisz. Jeśli tracisz zdrowie, coś tracisz. Jeśli tracisz spokój,

tracisz wszystko.” Mądre inwestowanie zapewnia nam komfort finansowy, który pozwala

osiągnąć spokój.

dr Sergiusz Pukas, Współkierownik MBA – Innowacje i Analiza Danych (Uniwersytet

SWPS, IPI PAN, Woodbury School of Business UVU)

Panie Doktorze. Bardzo dziękuję za tak wspaniałą recenzję!

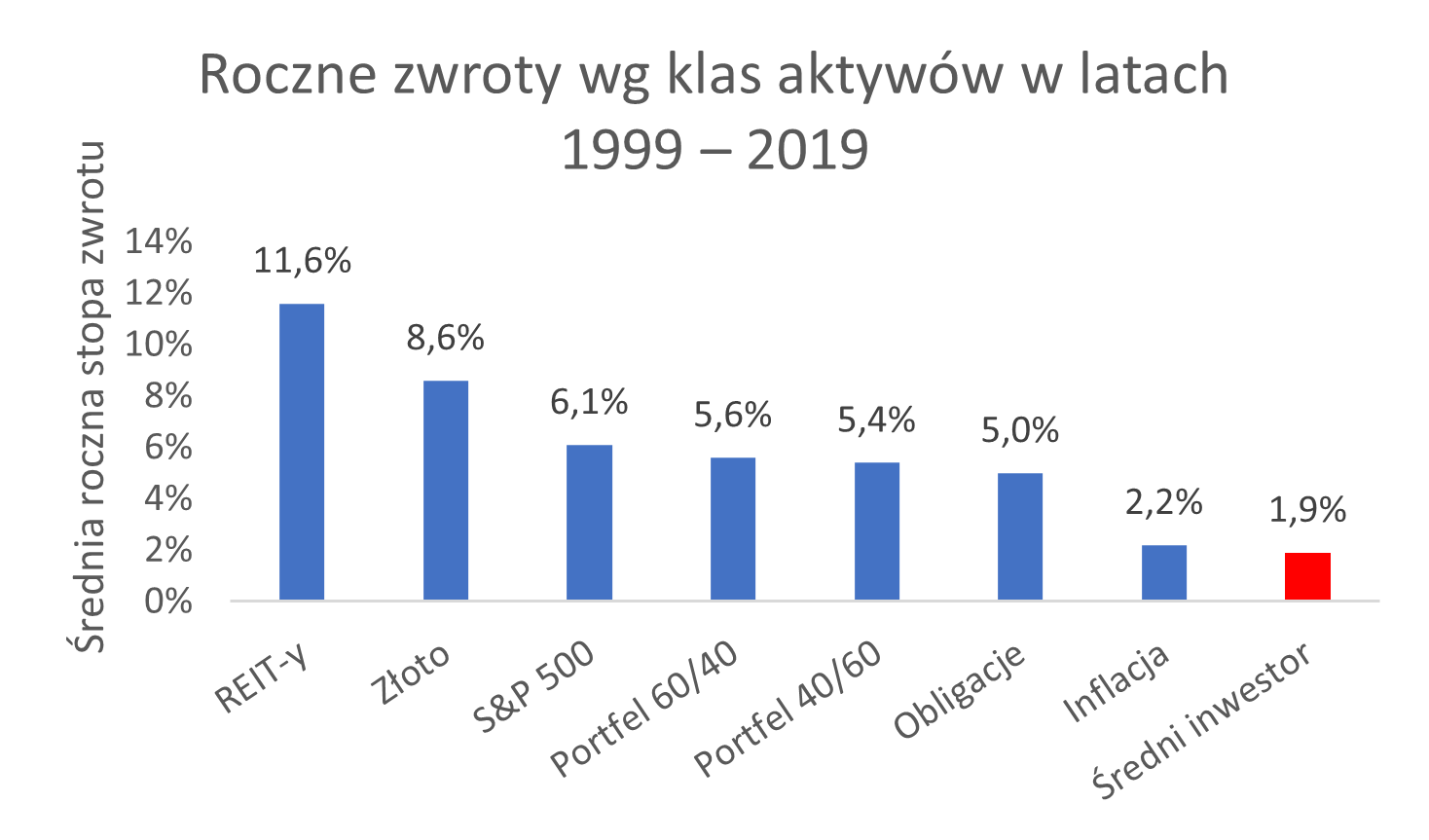

Dlaczego większość inwestorów ma wyniki słabsze od rynku

Od kilku lat w Polsce bez większego problemu można inwestować w ETF-y. Dzięki nim polski inwestor może zbudować bardzo tanią ekspozycję na przykład na światowy rynek akcji i obligacji. Osiągnięcie wyniku inwestycyjnego równego średniej rynkowej jest więc banalnie proste – wystarczy kupić ETF na cały rynek i spokojnie poczekać. Dlaczego więc wszystkie dane pokazują, że inwestorzy indywidualni (nie tylko w Polsce) osiągają wyniki znacznie gorsze od średniej rynkowej?

Źródło: opracowanie własne na podstawie danych z independenttrader.pl

Aby odpowiedzieć na to pytanie zastanówmy się, co wpływa na długoterminowy sukces w inwestowaniu?

Poniżej kilku kandydatów:

Wiedza i umiejętności inwestora?

Raczej nie. Oczywiście podstawowa wiedza jest ważna i pomaga w inwestowaniu, ale na pewno poświęcenie 10 000 godzin na naukę (jak mówi jedna z bardziej znanych teorii sukcesu) nie sprawi, że będziesz skutecznym inwestorem. Podstawowa wiedza może w zupełności wystarczyć, żeby osiągać wyniki lepsze od przeciętnej. Dane pokazują, że profesjonalni inwestorzy wcale nie mają lepszych wyników od amatorów. Gdyby tak było, analitycy i zarządzający funduszami byliby najbogatszymi ludźmi na świecie. Z tego co wiem, nie są.

Talent i predyspozycje?

Raczej nie. Czy zdolności matematyczne, umiejętność analizowania spółek, czy też wysokie IQ sprawia, że ktoś ma ponadprzeciętne wyniki inwestycyjne? Oczywiście, z pewnością nie przeszkadza to w inwestowaniu, ale żadne badania o których słyszałem nie potwierdziły, że osoby bardziej inteligentne mają wyższe wyniki inwestycyjne. Gdyby tak było, członkowie MENSA byliby najbogatszymi ludźmi na świecie. Z tego co wiem, nie są.

Szczęście?

I tak i nie. Szczęście oczywiście nie zaszkodzi, szczególnie w krótkim i średnim terminie. W zależności od tego, czy rozpoczniesz inwestowanie podczas hossy, czy bessy, twoje wyniki będą dramatycznie różnie. Jednak w długim terminie szczęście odgrywa znacznie mniejszą rolę. Im dłuższy okres inwestycji i im większa dywersyfikacja portfela, tym mniejszy wpływ szczęścia na wyniki inwestycji.

Według mnie kluczowym czynnikiem w osiągnięciu długoterminowego sukcesu inwestycyjnego jest umiejętność panowania nad własnymi emocjami oraz utrzymania motywacji. Inwestując, człowiek jest narażony na wiele „pułapek” zarówno we własnej głowie, jak i pochodzących z rynku. Jesteśmy zbyt pewni siebie, panicznie boimy się strat, nie zauważamy informacji, które są sprzeczne z naszymi poglądami, nie przywiązujemy wagi do sytuacji skrajnych oraz wszędzie szukamy schematów i wzorców. Do tego rynek dodaje codziennie miliony informacji o prognozach, wynikach lepszych od oczekiwań, bańkach, hossach i bessach. Życie inwestora nie jest łatwe i wielu ludzi, którzy rozpoczynają inwestowanie od zbyt ryzykownych aktywów, sprzedaje je później w najgorszym momencie, kończąc swoją przygodę z inwestowaniem.

Dlaczego przy inwestowaniu tak bardzo kierują nami emocje

Może zastanawiasz się, dlaczego człowiek jest podatny na tyle emocji na rynku finansowym. Wynika to z ewolucji i naszej historii jako gatunku. Pierwsze gatunki zaliczane do rodzaju Homo pojawiły się na Ziemi kilka milionów lat temu. Przez wiele tysiącleci, podczas których ewoluował mózg naszych przodków, życie było dość proste i oparte na prostych wzorcach, które nagradzały krótkoterminowe akcje – znajdź schronienie, zdobądź wodę i jedzenie. Przez większość czasu ewolucja nagradzała więc podejście zdobądź to od razu i unikaj ryzyka, a nie myślenie długoterminowe, które powinno być charakterystyczne dla inwestora.

Mimo, że wielu z nas wyobraża sobie, że postęp ludzkości to odległa historia, wcale tak nie jest. Pierwsze miasta powstały kilkanaście tysięcy lat temu, a pierwsze rynki jakieś 4,5 tysiąca lat temu. Jeżeli wyobrazilibyśmy sobie historię ludzkości jako linię o długości 1 kilometra, pierwsza giełda papierów wartościowych powstała jakieś 6 centymetrów temu. Nasz umysł jest więc genialny w ogarnianiu antycznych problemów, ale nie ma się co dziwić, że ewolucja nie zdążyła go jeszcze dostosować do wymagań współczesnego rynku finansowego. Potrafimy myśleć bardzo szybko (widzę tygrysa – uciekam) i rozpoznawać większość prostych wzorców (robi się ciemno – szukam schronienia), ale nie radzimy sobie ze zjawiskami losowymi, myśleniem długoterminowym i ogromną liczbą czynników wpływających na dane zjawisko.

Na szczęście nie jesteśmy skazani na porażkę!

Czy to znaczy, że jesteśmy jako ludzie w kwestii inwestowania skazani na porażkę? Niekoniecznie. Jest przecież na świecie wielu ludzi, którym się to udaje. Coś, co ich wyróżnia, to umiejętność panowania nad własnymi emocjami, motywacja oraz skuteczna i dopasowana do własnej osobowości strategia inwestycyjna.

Zła wiadomość jest więc taka, że choćbyś poświęcił na naukę inwestowania nawet 10 000 godzin i skończył studia z finansów, nie sprawi to, że będziesz dobrym inwestorem i efektywnie zbudujesz swój majątek. Dobra wiadomość jest natomiast taka, że jeżeli:

Pokonasz swoje uprzedzenia dotyczące inwestowania i pieniędzy

Dobrze określisz cel swoich inwestycji i realny oraz motywujący plan jego realizacji

Stworzysz własną strategię inwestycyjną, która z dużym prawdopodobieństwem doprowadzi Cię do realizacji Twojego planu oraz zapewni poziom ryzyka, który jesteś w stanie zaakceptować

Wdrożysz odpowiednie nawyki finansowe, które pozwolą Ci konsekwentnie stosować swoją strategię i utrzymać motywację

Nauczysz się rozpoznawać i kontrolować emocje towarzyszące inwestowaniu

Uodpornisz się na komunikaty z rynku, które mogą sprawić, że odejdziesz od własnej strategii

Wzmocnisz swoją psychikę pod kątem inwestycji

Nauczysz się rozpoznawać i kontrolować to, na co masz wpływ inwestując, nie emocjonując się tym, na co wpływu nie masz

Masz ogromną szansę odnieść osobisty sukces finansowy, osiągnąć satysfakcjonujące wyniki inwestycyjne oraz tak zaprojektować swój sposób budowania majątku, aby sam proces inwestowania sprawiał Ci przyjemność.

To jest właśnie plan książki Jak zacząć inwestować? Osiem kroków do sukcesu w finansach osobistych, do przeczytania której serdecznie cię zapraszam. Przeprowadzę Cię w niej po kolei przez powyższe osiem punków, które mam nadzieję sprawią, że twoje inwestowanie będzie skuteczniejsze, spokojniejsze i przyjemniejsze. Sam dzięki nim po kilkunastu latach inwestowania osiągnąłem wolność finansową, a samo inwestowanie oraz zarządzanie finansami osobistymi stało się moim hobby i pasją, którą chętnie się z tobą podzielę.

Zgodnie z moim przekonaniem, że

długoterminowy sukces inwestycyjny to w 10% wiedza, predyspozycje i szczęście oraz w 90% trzymanie się założonego planu i umiejętność panowania nad swoimi emocjami

w książce, skupiłem się na motywacji, emocjach i wszystkim, co dzieje się w głowie inwestora.

Jestem pewny, że gdy nie będziesz inwestować idealnie i twoja stopa zwrotu będzie zaledwie przeciętna, ale za to zaprojektujesz swój sposób oszczędzania i inwestowania tak, że będziesz to robić konsekwentnie, będzie ci to sprawiało radość i cały czas utrzymasz motywację, to osiągniesz swój cel.

Jeżeli natomiast staniesz się mistrzem w samej sztuce inwestowania i będziesz osiągać w większości przypadków wyniki lepsze od rynku, ale nie zachowasz konsekwencji, motywacji i nie będziesz przez to spać spokojnie, twoje szanse na końcowy sukces i szczęśliwe życie okażą się znacznie mniejsze.

Co dokładnie znajdziesz w książce?

Teraz krótki opis tego, co znajdziesz w poszczególnych częściach tej książki.

W rozdziale Ja, Inwestor. Czyli kto? pomogę ci odkryć, jakim typem człowieka i inwestora jesteś. Ludzie są różni. Mają inne osobowości, motywacje i sposoby działania. Uświadomienie sobie tego, kim się jest jako inwestor, jest bardzo istotne, zanim w książce przejdę do omawiania ośmiu punktów prowadzących do finansowego sukcesu. Jeżeli jesteś człowiekiem, który postrzega świat przez fakty, cele i logikę, motywacja oparta na uczuciach i emocjach może ci się wydać mało poważna. Jeżeli natomiast postrzegasz świat przez pryzmat emocji i uczuć, a liczby nie są twoją mocną stroną, może ci się zrobić niedobrze, gdy kolejny raz w książce użyję słów „arkusz kalkulacyjny” lub „stopa zwrotu”. Zależy mi na tym, żeby każdy czytelnik sam rozpoznawał która z zaproponowanych w książce metod ma szansę zadziałać właśnie u niego, a którą od razu należy odrzucić, bo nie jest zgodna z jego osobowością i przyniosłaby mu więcej złego niż dobrego.

W rozdziale Ja, Inwestor. Czyli kto? pomogę ci odkryć, jakim typem człowieka i inwestora jesteś. Ludzie są różni. Mają inne osobowości, motywacje i sposoby działania. Uświadomienie sobie tego, kim się jest jako inwestor, jest bardzo istotne, zanim w książce przejdę do omawiania ośmiu punktów prowadzących do finansowego sukcesu. Jeżeli jesteś człowiekiem, który postrzega świat przez fakty, cele i logikę, motywacja oparta na uczuciach i emocjach może ci się wydać mało poważna. Jeżeli natomiast postrzegasz świat przez pryzmat emocji i uczuć, a liczby nie są twoją mocną stroną, może ci się zrobić niedobrze, gdy kolejny raz w książce użyję słów „arkusz kalkulacyjny” lub „stopa zwrotu”. Zależy mi na tym, żeby każdy czytelnik sam rozpoznawał która z zaproponowanych w książce metod ma szansę zadziałać właśnie u niego, a którą od razu należy odrzucić, bo nie jest zgodna z jego osobowością i przyniosłaby mu więcej złego niż dobrego.

W rozdziale Pokonaj swoje uprzedzenia skupię się na najpopularniejszych w Polsce uprzedzeniach dotyczących inwestowania i pieniędzy takich jak: brak pieniędzy, pieniądze szczęścia nie dają, giełda to kasyno lub inwestowanie jest dla ekspertów. Drugi rozdział może być zatem istotny dla tych, którzy jeszcze nie rozpoczęli budowania majątku, ale myślę, że również bardziej doświadczeni inwestorzy znajdą tam wiele ciekawych przykładów i statystyk, które upewnią ich w przekonaniu, że to dobra droga.

W rozdziale Pokonaj swoje uprzedzenia skupię się na najpopularniejszych w Polsce uprzedzeniach dotyczących inwestowania i pieniędzy takich jak: brak pieniędzy, pieniądze szczęścia nie dają, giełda to kasyno lub inwestowanie jest dla ekspertów. Drugi rozdział może być zatem istotny dla tych, którzy jeszcze nie rozpoczęli budowania majątku, ale myślę, że również bardziej doświadczeni inwestorzy znajdą tam wiele ciekawych przykładów i statystyk, które upewnią ich w przekonaniu, że to dobra droga.

W rozdziale Ustal, po co masz inwestować omówię temat motywacji i ustawiania planu inwestycyjnego. Wydaje się to trywialne i może niepotrzebne, ale zapewniam, że jasno wyznaczone, mierzalne, określone w czasie, pasujące do osobowości cele i dobrze ułożony plan ich realizacji to połowa sukcesu. Plan i dobra strategia realizacji tworzą ponadto ostoję, do której inwestor powinien wracać, gdy emocje związane z sytuacją na rynku lub jego wynikami sprawiają, że zaczyna mieć wątpliwości.

W rozdziale Ustal, po co masz inwestować omówię temat motywacji i ustawiania planu inwestycyjnego. Wydaje się to trywialne i może niepotrzebne, ale zapewniam, że jasno wyznaczone, mierzalne, określone w czasie, pasujące do osobowości cele i dobrze ułożony plan ich realizacji to połowa sukcesu. Plan i dobra strategia realizacji tworzą ponadto ostoję, do której inwestor powinien wracać, gdy emocje związane z sytuacją na rynku lub jego wynikami sprawiają, że zaczyna mieć wątpliwości.

W rozdziale Ustal swoją strategię pokazuję, że inwestowanie, nawet z określonym planem, ale bez własnej strategii inwestycyjnej, znacznie zmniejsza prawdopodobieństwo sukcesu. Zaprezentuję również, jak można ułożyć strategię inwestycyjną z najpopularniejszych aktywów dostępnych dla każdego polskiego inwestora, takich jak konta oszczędnościowe, akcje, ETF-y, obligacje, złoto. W tym rozdziale charakteryzuję powyższe aktywa, opowiadam czego możemy się po nich spodziewać i jaką rolę mogą pełnić w strategii inwestycyjnej.

W rozdziale Ustal swoją strategię pokazuję, że inwestowanie, nawet z określonym planem, ale bez własnej strategii inwestycyjnej, znacznie zmniejsza prawdopodobieństwo sukcesu. Zaprezentuję również, jak można ułożyć strategię inwestycyjną z najpopularniejszych aktywów dostępnych dla każdego polskiego inwestora, takich jak konta oszczędnościowe, akcje, ETF-y, obligacje, złoto. W tym rozdziale charakteryzuję powyższe aktywa, opowiadam czego możemy się po nich spodziewać i jaką rolę mogą pełnić w strategii inwestycyjnej.

W rozdziale Wdróż finansowe nawyki omówię rolę, jaką rutyna odgrywa w naszym finansowym życiu oraz zaproponuję kilka przydatnych nawyków, które czytelnik może wdrożyć, aby łatwo poprawić swoją sytuację finansową i satysfakcję z inwestowania. Niestety wyrabianie nowych (szczególnie pozytywnych) nawyków nie jest rzeczą prostą, o czym przekonują się co roku właściciele siłowni mniej więcej w połowie stycznia. Nie zostawiam tu jednak czytelnika samego i przytaczam kilka najefektywniejszych sposobów wdrażania pozytywnych nawyków, proponowanych przez ekspertów w tej dziedzinie.

W rozdziale Wdróż finansowe nawyki omówię rolę, jaką rutyna odgrywa w naszym finansowym życiu oraz zaproponuję kilka przydatnych nawyków, które czytelnik może wdrożyć, aby łatwo poprawić swoją sytuację finansową i satysfakcję z inwestowania. Niestety wyrabianie nowych (szczególnie pozytywnych) nawyków nie jest rzeczą prostą, o czym przekonują się co roku właściciele siłowni mniej więcej w połowie stycznia. Nie zostawiam tu jednak czytelnika samego i przytaczam kilka najefektywniejszych sposobów wdrażania pozytywnych nawyków, proponowanych przez ekspertów w tej dziedzinie.

Rozdział Poznaj pułapki, które czekają w twojej głowie skupia się na psychologicznych aspektach inwestowania, czyli emocjach, z jakimi mierzy się każdy inwestor i które mogą zaburzyć realizację jego strategii inwestycyjnej. Nie obiecuję, że po przeczytaniu tego rozdziału czytelnik nabędzie na nie odporności, ale na pewno będzie mu dużo łatwiej je rozpoznawać, a może nawet w niektórych przypadkach kontrolować, gdy ich doświadczy. Przykładem może być mocniejsze odczuwanie strat niż zysków, zbytnia pewność siebie lub nieuwzględnianie we własnym planie inwestycyjnym sytuacji skrajnych. Brak świadomości tego, jak jako ludzie odczuwamy różne zdarzenia podczas procesu inwestowania i jakie nieracjonalne decyzje możemy przez to podejmować, jest dużym ryzykiem dla stanu naszego portfela i jakości naszego snu.

Rozdział Poznaj pułapki, które czekają w twojej głowie skupia się na psychologicznych aspektach inwestowania, czyli emocjach, z jakimi mierzy się każdy inwestor i które mogą zaburzyć realizację jego strategii inwestycyjnej. Nie obiecuję, że po przeczytaniu tego rozdziału czytelnik nabędzie na nie odporności, ale na pewno będzie mu dużo łatwiej je rozpoznawać, a może nawet w niektórych przypadkach kontrolować, gdy ich doświadczy. Przykładem może być mocniejsze odczuwanie strat niż zysków, zbytnia pewność siebie lub nieuwzględnianie we własnym planie inwestycyjnym sytuacji skrajnych. Brak świadomości tego, jak jako ludzie odczuwamy różne zdarzenia podczas procesu inwestowania i jakie nieracjonalne decyzje możemy przez to podejmować, jest dużym ryzykiem dla stanu naszego portfela i jakości naszego snu.

Kolejny rozdział Uważaj na informacje z rynku to kontynuacja tematu związanego z pułapkami, które czekają na inwestora. Tu jednak skupię się na tych zewnętrznych, związanych z różnymi komunikatami z rynku, które również mogą sprawić, że zboczy się z zaplanowanej wcześniej drogi. Opowiem w nim między innymi, dlaczego inwestor powinien wiedzieć, co się dzieje na rynku, ale niekoniecznie podążać za rekomendacjami analityków i interpretacjami dziennikarzy, oraz jak rynek sprytnie zarządza emocjami inwestorów, aby ci zawsze uważali, że wyniki są lepsze od oczekiwań.

Kolejny rozdział Uważaj na informacje z rynku to kontynuacja tematu związanego z pułapkami, które czekają na inwestora. Tu jednak skupię się na tych zewnętrznych, związanych z różnymi komunikatami z rynku, które również mogą sprawić, że zboczy się z zaplanowanej wcześniej drogi. Opowiem w nim między innymi, dlaczego inwestor powinien wiedzieć, co się dzieje na rynku, ale niekoniecznie podążać za rekomendacjami analityków i interpretacjami dziennikarzy, oraz jak rynek sprytnie zarządza emocjami inwestorów, aby ci zawsze uważali, że wyniki są lepsze od oczekiwań.

W następnym rozdziale o tytule Wzmacniaj swoją psychikę pod kątem inwestycji podam kilka prostych wskazówek, jak inwestor może pracować nad tym, aby jego emocje coraz mniej przeszkadzały mu w odniesieniu finansowego sukcesu. Zdradzę, że w utrzymaniu nerwów na wodzy mogą pomóc między innymi doświadczenie, wiedza i regularnie wpływające na konto dywidendy:)

W następnym rozdziale o tytule Wzmacniaj swoją psychikę pod kątem inwestycji podam kilka prostych wskazówek, jak inwestor może pracować nad tym, aby jego emocje coraz mniej przeszkadzały mu w odniesieniu finansowego sukcesu. Zdradzę, że w utrzymaniu nerwów na wodzy mogą pomóc między innymi doświadczenie, wiedza i regularnie wpływające na konto dywidendy:)

Ostatni rozdział Skup się na tym, na co masz wpływ poświęciłem na omówienie zagadnień związanych z inwestowaniem, które inwestor, w przeciwieństwie do rozwoju sytuacji na rynku, inflacji oraz tweetów Elona Muska i Jacka Sasina, może kontrolować, a mianowicie na kosztach i podatkach. Mimo, że są często pomijane w dyskusjach i opracowaniach dotyczących budowania majątku, mają one w długim terminie ogromne znaczenie.

Ostatni rozdział Skup się na tym, na co masz wpływ poświęciłem na omówienie zagadnień związanych z inwestowaniem, które inwestor, w przeciwieństwie do rozwoju sytuacji na rynku, inflacji oraz tweetów Elona Muska i Jacka Sasina, może kontrolować, a mianowicie na kosztach i podatkach. Mimo, że są często pomijane w dyskusjach i opracowaniach dotyczących budowania majątku, mają one w długim terminie ogromne znaczenie.

Podsumowanie

Mam nadzieje, że udało mi się w tym wpisie przekazać, czego możesz spodziewać się po książce „Jak zacząć inwestować? Osiem kroków do sukcesu w finansach osobistych”

Ja włożyłem w nią bardzo dużo czasu i serca. Zrobiłem wszystko, żeby oprócz dużej dawki wiedzy, była napisana bardzo prostym językiem i żeby po prostu… fajnie się ją czytało :).

Jeżeli interesuje Cię darmowy fragment książki, zapisz się na mojego newslettera, a otrzymasz go w pierwszym mailu. Ściągnij i zobacz, czy to lektura dla Ciebie lub Twoich znajomych.

[…] Jak zacząć inwestować? […]

[…] Jak zacząć inwestować? […]