Wstęp

Podczas ostatniego tygodnia wakacji, który spędziłem w wraz z rodziną w Jeleniej Górze, przeczytałem książkę „Die with Zero” autorstwa Billa Perkinsa. Wiele opracowań i opinii, które czytałem o tej książce, opisuje ją jako „otwierającą oczy”, „rewolucyjną” i „wywracającą do góry nogami podejście do zarządzania finansami i planowania emerytury”.

Zdecydowanie mógłbym się zgodzić z tym, że książka jest bardzo ciekawa i może być bardzo użyteczna dla osób, które inwestują i budują majątek. Nie nazwałbym jej jednak „rewolucyjną”, bo podejście do finansów i życia w niej opisane, jest bardzo naturalne i zdroworozsądkowe. Wiele tematów w niej poruszonych pomaga uporządkować pewne rzeczy w głowie. Szczególnie te, które są naprawdę ważne i które sprawiają, że pieniądze (i nie tylko) przynoszą człowiekowi szczęście.

Książka nie skupia się na tym jak gromadzić pieniądze, ale na tym, jak zmaksymalizować ich użyteczność. Autor książki, Bill Parkins jest amerykańskim menadżerem funduszy hedgingowych, producentem filmowym i pokerzystą. Z tego powodu książka jest napisana z punktu widzenia mieszkańców Stanów Zjednoczonych, którzy mają znacznie dłuższe tradycje związane z inwestowaniem i gromadzeniem majątku. Jak to zwykle bywa w amerykańskich książkach, nie wszystko da się zaaplikować „nad Wisłą”. W tym artykule przedstawię Ci kilka najciekawszych rzeczy, które wyciągnąłem z tej książki i oczywiście dołożę coś od siebie

Pieniądze szczęścia nie dają

Głównym przesłaniem książki jest uświadomienie czytelnikom, że pieniądze są jedynie narzędziem służącym do maksymalizacji naszego szczęścia. Zacznijmy więc od powiązania szczęścia z pieniędzmi…

Głównym przesłaniem książki jest uświadomienie czytelnikom, że pieniądze są jedynie narzędziem służącym do maksymalizacji naszego szczęścia. Zacznijmy więc od powiązania szczęścia z pieniędzmi…

Pieniądze szczęścia nie dają

Słyszałeś to na pewno wiele razy. Pewnie tak jak ja, głównie od tych, którzy pieniędzy nie mają i powtarzając to zdanie usprawiedliwiają się, że nic właściwie nie robią, aby pieniądze zdobyć. Nie istnieje oczywiście liniowa zależność między ilością pieniędzy, które człowiek posiada, a szczęściem, ale wszystkie badania pokazują, że co do zasady – im więcej pieniędzy, tym szczęśliwsze życie. Poniżej cztery, wynikające z badań zasady, które sugerują w jaki sposób pieniądze zwiększają szczęście człowieka.

- Badania potwierdzają, że, co do zasady, im więcej pieniędzy, tym więcej szczęścia. Jest jednak pewien poziom zarobków, po których wzrost szczęścia związany ze wzrostem zarobków nie jest już tak duży. Arnold Schwarzenegger powiedział kiedyś. „Pieniądze szczęścia nie dają. Mam teraz 50 mln dolarów, ale jestem tak samo szczęśliwy jak wtedy, kiedy miałem 48 milionów”

- Dużo pieniędzy jest pojęciem względnym. Dla kogoś żyjącego obok ludzi zarabiających 5 tysięcy złotych miesięcznie jest to 10 tysięcy złotych, a dla kogoś żyjącego obok ludzi zarabiających 15 tysięcy złotych jest to dopiero 20 tysięcy złotych. Percepcja bycia bogatym jest więc względna i zależna od tego, w jakim towarzystwie się obracamy. Morgan Housel w książce Psychologia Pieniędzy przytacza historię, która podobno miała miejsce na przyjęciu organizowanym przez pewnego miliardera na Shelter Island w Nowym Jorku. Kurt Vonnegut poinformował swojego kolegę po fachu, pisarza Joseph’a Heller’a, że ich gospodarz zarabia więcej pieniędzy dziennie, niż Heller zarobił łącznie na swojej bestsellerowej książce Paragraf 22. Heller odpowiedział „Tak, ale ja mam coś, czego on nigdy nie będzie miał – WYSTARCZAJĄCO„. Po polsku słowo wystarczająco nie oddaje tak dobrze swojego angielskiego znaczenia więc zamieszczę jeszcze angielską wersję „Yes, but I have something he will never have — ENOUGH”

- Coś, co naprawdę daje szczęście, to nie pieniądze lub kupowanie, tylko wolność, którą uzyskujesz dzięki pieniądzom. Dzięki pieniądzom możesz robić rzeczy, które lubisz i unikać rzeczy, których nie lubisz (np. jak nie lubisz sprzątać wynajmujesz do tego panią sprzątającą, a jak chcesz zabrać rodzinę na wakacje za granicę – to po prostu to robisz).

- Więcej szczęścia daje kupowanie doświadczeń (np. wycieczka, kolacja z ukochaną/ukochanym, wyjście na koncert ulubionego zespołu) niż rzeczy (ubrania, zabawki, samochody)

Nie wszystkie z tych zasad były poruszone w omawianej książce, ale to właśnie na ostatniej z nich Bill Parkins oparł treść swojego bestselera. Wielokrotnie podkreślał to, że właśnie zakup doświadczeń powoduje to, że człowiek jest szczęśliwy i ma spełnione życie. Co więcej, pisał też o tak zwanych „odsetkach od doświadczeń”. Zauważył, że nie tylko inwestycje w aktywa finansowe (lokata, akcje, obligacje) wypłacają odsetki, robią to również inwestycje w doświadczenia. Na przykład wspomnienia z wyprawy dookoła świata lub wspólnej imprezy ze znajomymi. „Odsetkami od doświadczeń” nazywa więc wspomnienia z doświadczeń, które często mamy jeszcze przez wiele lat po samym wydarzeniu, a zdarza się, że i do końca życia.

Coś co jest istotne to to, że aby kupować doświadczenia nie wystarczą same pieniądze. Potrzebne są do tego trzy kluczowe zasoby…

Zdrowie, czas i pieniądze

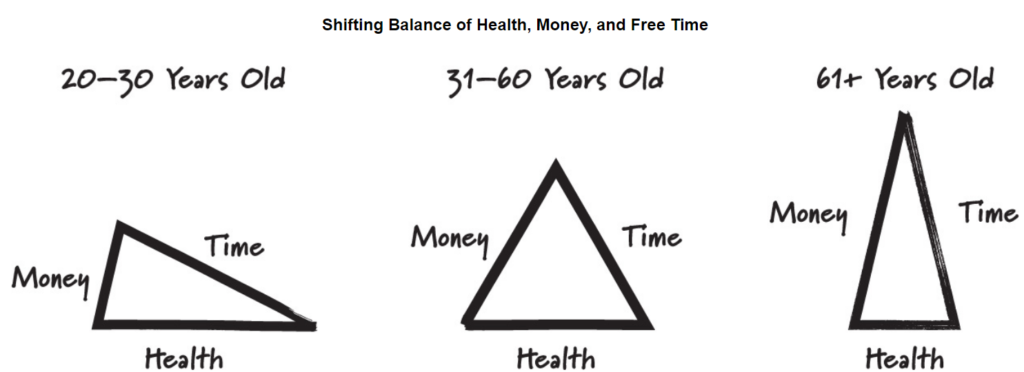

Czego potrzebujesz, aby pojechać w wymarzoną wycieczkę do dokoła świata?

- Pieniędzy – Bez nich się nie obejdzie. Choćbyś nie wiem jaki środek transportu wybrał, gdzie nocował i co jadł – pieniądze będą potrzebne.

- Czasu – Jeżeli podczas wycieczki dookoła świata, chcesz zobaczyć coś poza szybą samolotu, potrzebny Ci jest czas. Najkrótsze, ekspresowe wycieczki dookoła świata zajmują od kilku tygodni do kilku miesięcy. W takiej podróży skupiasz się na odwiedzeniu głównych atrakcji w kilku wybranych krajach lub kontynentach. Jeżeli chcesz to jednak zrobić porządnie – kilka miesięcy, a nawet lat to minimum.

- Zdrowia – To jest niezbędny element, aby móc się cieszyć każdym podobnym doświadczeniem. Osoby, które mają problemy z poruszaniem się lub bardzo złą kondycję, nie będę w stanie skorzystać z wielu doświadczeń, które może zapewnić wycieczka dookoła świata.

Zauważ, jak te 3 zasoby są od siebie zależne.

Jeżeli masz zdrowie i czas – możesz zorganizować taką wycieczkę w ograniczonym budżecie (np. kilkanaście tysięcy złotych). Będziesz korzystał z najtańszych środków transportu (np. roweru, żaglówki, tanich linii lotniczych), spał pod namiotem i jadł w fast foodach. Może nawet po drodze popracujesz chwile w knajpie na plaży, żeby dorobić. Wyobrażam sobie, że mógłby to zrobić młody człowiek przed lub zaraz po studiach, traktując to jako „dziką” przygodę życia, trwającą nawet cały rok. Żeby się na coś takiego zdecydować, potrzebne jest świetne zdrowie, mnóstwo czasu i trochę pieniędzy.

Gdyby za planowanie takiej podróży wziął się ciężko pracujący 40 latek wraz z rodziną, wyglądałoby to trochę inaczej. W tym przypadku pieniądze nie byłyby już tak dużym wyzwaniem bo 40 latek ma ich zazwyczaj znacznie więcej niż 20 latek. Zdowie jest jeszcze całkiem niezłe, ale już trochę trzeba się „szanować” – jazda rowerem z plecakiem, aby dostać się z jednej miejscowości do drugiej raczej odpada. Jedzenie przez pół roku w fast foodach raczej też. Coś, czego 40-latkowi zazwyczaj najbardziej brakuje, to czas. Mając stabilną i dobrze płatną pracę, 26 dni urlopu w roku, dzieci w szkole, nie może sobie pozwolić na półroczną wycieczkę. Człowiek ten musi wiec wydać znacznie więcej pieniędzy, aby tak zorganizować wycieczkę, aby zmieścić ją podczas miesięcznego urlopu, który wynegocjował z szefem w pracy. Mamy tu więc dobre zdrowie, dużo pieniędzy i mało czasu.

Przejdźmy teraz do 70-letniego emeryta. Załóżmy, że jest to emeryt, który w młodym wieku przeczytał książkę „Finansowa Podróż. Wyrusz w drogę do spokoju, szczęścia i wolności osobistej” i zgromadził przez swoje zawodowe życie duży majątek. Stać go na wycieczkę dookoła świata! Jak będzie wyglądać jego wycieczka i który z trzech zasobów jest dla niego najbardziej ograniczony? Na pewno wiesz. Czas – ma go mnóstwo. Pieniądze – nie są problemem (zatroszczył się o to wcześniej). Wyzwaniem jest zdrowie. Czy 70-latek jest w stanie wytrzymać trudy rocznej wycieczki dookoła świata? A nawet jeżeli tak, na pewno ta wycieczka nie może wyglądać jak ta 20- i 40-latka. Musi być zdecydowanie bardziej „wygodna” i „wolniejsza”. Przez to też bardziej kosztowna. Mamy tu więc dużo pieniędzy, dużo czasu, ale mało zdrowia.

Mam nadzieje, że teraz już rozumiesz tę zależność.

20-latek – może kupić to „doświadczenie”, bo ma dużo zdrowia i dużo czasu. Może być przez to tanie.

40-latek – może kupić to „doświadczenie”, bo ma dużo pieniędzy i zdrowia. Nie ma natomiast czasu.

70-latek – może kupić to „doświadczenie”, bo ma dużo pieniędzy i czasu. Przez to będzie wygodne (niewymagające aż takiego zdrowia)

Bill Parkins pokazuje to na takim rysunku:

Żródło: „Die with Zero” Bill Parkins

Oczywiście podróż dookoła świata jest tu tylko przykładem. Nie każdy o niej marzy. Możesz jednak spokojnie zrobić takie ćwiczenie z innymi swoimi marzeniami.

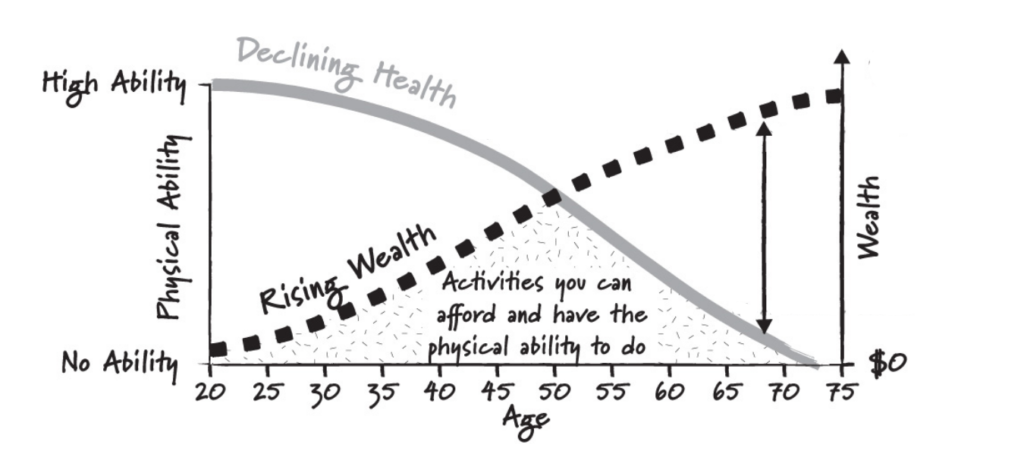

Nie przegap tego momentu

Zostawmy na chwilę czas i skupmy się na zdrowiu i pieniądzach. Jeżeli nie dostałeś od rodziców milionów po skończeniu 18 lat lub nie wygrałeś w totka, raczej w wieku 20 lat nie byłeś zbyt bogaty. Jeżeli natomiast dbasz o swój rozwój zawodowy oraz finanse osobiste, Twój majątek z roku na rok rośnie. Niestety w tym samym czasie pogarsza się Twoje zdrowie. Oczywiście zdarzają się przypadki, że dzięki uprawieniu sportu i zdrowszemu odżywianiu człowiek czuje się fizycznie tak samo dobrze w wieku 40 lat, jak 10 lat wcześniej. Jest to jednak nie reguła, ale wyjątek. W zdecydowanej większości przypadków 20 latek jest zdrowszy i ma więcej energii życiowej niż 30-latek, a 50-latek niż 60-latek.

Jeżeli więc założymy, że Twoja zdolność do kupowania doświadczeń lub spełniania marzeń jest ograniczona do zdrowia i pieniędzy, to okres między 40, a 60 rokiem życia jest statystycznie czasem, kiedy możesz sobie pozwolić na najwięcej.

Tak narysował to Bill Parkins.

Żródło: „Die with Zero” Bill Parkins

Szara kreska to spadające zdrowie, a czarna rosnący majątek. Pod spodem (kropkowane) Twoja zdolność do wykonywania aktywności, na które możesz sobie pozwolić i na które masz zdrowie. To właśnie w okresie 40-60 lat masz pieniądze, a zdrowie jeszcze Cię mocno nie ogranicza. Jest to niestety też okres, w którym większość ludzi jest u szczytu swojej kariery zawodowej, która konsumuje… czas. Bill Parkins zwraca uwagę, żeby nie „przespać” tego momentu i nie obudzić się w momencie, w którym mamy duży majątek, ale nie mamy zdrowia, aby z niego skorzystać.

Patrząc na ten rysunek od razu nasuwa mi się jeden wniosek. Aby zmaksymalizować swoją zdolność do „kupowania” doświadczeń i spełniania marzeń należy starać się podnieść obie ograniczające linie – zarówno bogactwo (przez ciągły rozwój zawodowy i rozsądne gospodarowanie finansami osobistymi) oraz zdrowie (na przykład przez zdrowe odżywianie i aktywność fizyczną).

Kiedy pieniądze mają dla Ciebie największą wartość

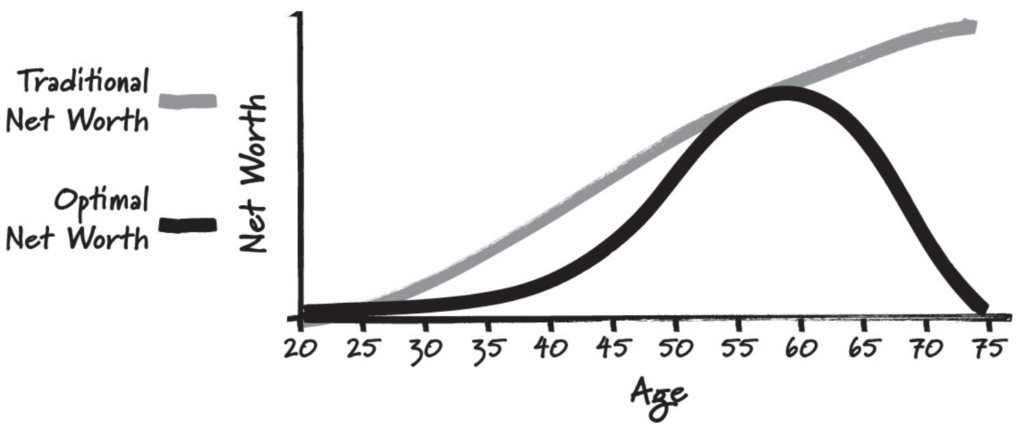

Gdy człowiek kończy edukację i idzie do pierwszej pracy, jego wynagrodzenie nie jest najczęściej zbyt wysokie. Dopiero w miarę zdobywania nowych umiejętności i doświadczenia, jego wartość na rynku i pensja rosną. Jednocześnie to właśnie w tym czasie, jego możliwości wykorzystania pieniędzy na zakup „doświadczeń” są największe. Ma najczęściej bardzo dobre zdrowie i kondycję fizyczną oraz całkiem dużo czasu. Według autora, oszczędzanie w tym okresie życia jest pozbawione sensu. Człowiek z niskiej wypłaty, odkłada pieniądze, które mogą mu przynieść najwięcej radości, na czasy w których będzie zarabiał więcej i nie będzie miał czasu lub zdrowia żeby je wydać. Coś w tym jest.

Na poniższym wykresie (również pochodzącym z książki) zobaczysz na szaro tradycyjny, proponowany przez większość „Guru” finansów osobistych wzrost majątku osobistego wraz z wiekiem. Na czarno – rozkład optymalny według autora.

Żródło: „Die with Zero” Bill Parkins

Mi co prawda brakuje na tym rysunku efektu procenta składanego, ale ok – Bill Parkins chciał tu pokazać coś innego – proponuje, korzystać z życia i zbierać doświadczenia w młodym wieku, a majątek zacząć budować później (np. w wieku 35-55 lat), gdy zarobki człowieka osiągają największy poziom. Z perspektywy 38-latka – kupuję to podejście.

A co z przekazaniem majątku dzieciom?

Tytuł książki „Die with zero” sugeruje, że autor proponuję tak zaprojektować życie, aby umrzeć z zerem na koncie. Oczywiście jest to tylko symbol, bo przecież nikt nie zna dokładnej daty swojej śmierci, więc nie może aż tak dokładnie zaplanować swoich wydatków. Perkins dodaje, że wszystko co człowiekowi zostaje na koncie w chwili śmierci, to zmarnowany potencjał na szczęście. Jeżeli w chwili śmierci zostaje Ci na koncie 200 tysięcy złotych, na których zarobienie potrzebowałeś dwóch lat pracy, oznacza to, że niepotrzebnie pracowałeś przez 2 lata lub niepotrzebnie nie wydałeś ich na doświadczenia, które sprawiłyby Ci przyjemność.

Wielu ludzi może jednak zapytać – a co z zostawieniem majątku swoim dzieciom? A co ze spadkiem? Na to Perkins też ma odpowiedź – Przecież pieniądze, które przekażesz dzieciom nie są już Twoje.

Średnia długość życia w Polsce to prawie 80 lat. To oznacza (przy średnim wieku posiadania dziecka w Polsce w okolicy 25-30 lat), że spadek trafia do „dzieci” w wieku… 50-55 lat. Autor słusznie zauważa, że to nie jest wiek w którym użyteczność z otrzymanego majątku jest najwyższa. Zrobił też badanie, w którym zapytał ponad 3,5 tysiąca osób, jaki według nich jest najlepszy wiek na otrzymanie spadku.

- 6% z nich odpowiedziało, że w wieku powyżej 46 lat.

- 29% podało wiek 36 do 45 lat.

- 12% podało wiek 18 do 25 lat.

- Pozostałe (ponad 50%) podało wiek z zakresu 26 do 35 lat

To jest właśnie wiek, w którym pieniądze są najbardziej potrzebne. To właśnie wtedy, młody człowiek może czerpać z nich największą radość i dzięki nim mieć ułatwiony start w dorosłe życie. Jest też już na tyle dojrzały, że ich prawdopodobnie nie zmarnuje. Oczywiście (to już moja dygresja) najpierw powinniśmy zdecydować, czy chcemy naszym dzieciom ułatwiać start w dorosłe życie :). Jeżeli jednak tak, nie czekajmy aż tak długo, bo nasze pieniądze nie będą już aż tak użyteczne, jak mogłyby być.

Czemu więc zdecydowana większość Amerykanów (i pewnie też Polaków) przekazuje majątek dzieciom dopiero po śmierci? Według autora ponieważ „tak się przyjęło” oraz ponieważ boją się, że pieniądze będą im kiedyś potrzebne, na przykład na drogie leczenie. Autor zauważa jednak, że w Stanach Zjednoczonych, można wykupić odpowiednie ubezpieczenia, które są znacznie tańsze niż koszt niepotrzebnie przetrzymywanego przez starszą osobę dużego majątku. W Polsce, jeżeli zatroszczysz się o to odpowiednio wcześnie, też jest tak możliwość.

Podsumowanie

Co ja wyciągnąłem z tej książki:

- Śmierć z zerem na koncie nie jest najważniejszym problemem większości Polaków. Jeżeli jednak masz to szczęście i jesteś wśród osób, które z sukcesem budują swój majątek, pamiętaj, że same pieniądze szczęścia nie dają. No chyba, że zamienisz ja na doświadczenia. Zrób to jednak dopóki masz na to czas i zdrowie.

- Dbaj o zdrowie. Dzięki temu będziesz mógł dłużej w pełni korzystać z swoich pieniędzy i czasu.

- Nie przesadzaj z oszczędzaniem gdy jesteś młody i Twoje wynagrodzenie nie jest jeszcze wysokie. Może się okazać, że oszczędzasz w czasie, kiedy pieniądze są Ci najbardziej potrzebne, na czas, w którym będziesz miał ich znacznie więcej.

- Jeżeli jesteś w średnim wieku i dużo zarabiasz, coś czego Ci może najbardziej brakować to czas. Nie patrz więc tylko na to, ile zarabiasz (w sumie), ale też ile zarabiasz w stosunku do poświęconego na to czasu. Okres między 40, a 60 rokiem życia jest momentem w którym powinieneś mieć najwięcej zdrowia i pieniędzy (liczonych wspólnie), aby realizować marzenia. Nie zmarnuj go przez zupełny brak czasu poświęconego na zarabianie pieniędzy, których nie będziesz mógł już efektywnie wydać.

- Jeżeli chcesz przekazać swoim dzieciom majątek, nie czekaj z tym do swojej śmierci. Najprawdopodobniej one już wtedy nie będą go potrzebować.

A Ty co myślisz o tym sposobie myślenia o finansach osobistych? Zapraszam do komentowania.

Książka została też wydana w języku Polskim przez OSMpower pod tytułem „Śmierć z zerem na koncie”. Jeżeli temat Cię zainteresował, zdecydowanie polecam.

Powiązane wpisy:

Najważniejsza lekcja w nauce finansów osobistych

[…] „Śmierć z zerem na koncie” – Czy podejście Bill’a Perkins’a ma sens? […]

Przekazać pieniądze można wnukom, wtedy będzie bardziej efektywnie

Nie czytałem tej książki, ale idea śmierci z zerem na koncie jest dla mnie oczywista. Tzn. każdy jeden złoty, który zostanie po naszej śmierci oznacza, że wcześniej niepotrzebnie zmarnowaliśmy czas na ich zarobienie i nie wykorzystaliśmy ich za życia. Argumenty o przekazaniu rodzinie, dzieciom itd. zupełnie mnie nie przekonują – bardziej przekonają konserwatywne osoby i takie, która mają lub chcą mieć żonę/dzieci.

Natomiast opisana tu reszta to w sporej mierze rady dla przeciętnych ludzi – dla mnie zupełnie nie do zastosowania. Przede wszystkim ja zarobiłem zdecydowaną większość pieniędzy na rynku, więc analizy kiedy się zarabia najwięcej w tradycyjnej pracy są dla mnie wręcz śmieszne, bo w ten sposób pracowałem może ze 2 lata w życiu. Jeżeli ktoś ma średnio bogatych lub bogatych rodziców, to mógł nie pracować nawet wcale, a to podejście skupia się tylko na osobach, które prowadzą normalne, przeciętne życie. Takie na ogół i tak nigdy nie zarobią większych pieniędzy.