Wstęp

Wstęp

Warszawski Indeks Giełdowy (WIG) od dołka w październiku 2022 wzrósł o ponad 70%. Od paru tygodni słyszymy o nowych All Time High, czyli najwyższym poziomie WIG w historii. Polska giełda w ostatnim czasie rosła nawet szybciej od amerykańskiego S&P 500. Czy to znaczy, że Polskie akcje są już drogie i nie warto ich kupować?

Sprawdzam!

CAPE, czyli ulepszona cena do zysku

Wskaźnikiem którego najczęściej używają inwestorzy do oceniania, czy akcje danej spółki lub cały rynek jest drogi czy tani jest wskaźnik Cena do Zysku (z ang. P/E Price to Earnings). Porównuje on ostatnią cenę akcji do rocznych zysków firmy. Wskaźnik P/E jest dość prosty do policzenia, ale ze względu na to, że uwzględnia tylko zyski z ostatniego roku może być mylący, szczególnie w okresach recesji lub innych wahań na rynku (np. Covid w 2020 lub atak Rosji na Ukrainę w 2022).

Do oceny tego czy polski rynek jest obecnie drogi czy tani użyje więc wskaźnika, który bardzo przypomina P/E, ale uwzględnia zyski z dłuższego okresu.

Wskaźnik CAPE (Campbell-Shiller PE) został zaproponowany przez Roberta Schillera. Jest to taka ulepszona wersja wskaźnika cena do zysku (P/E). O ile wskaźnik PE pokazuje relację aktualnego zysku przypadającego na 1 akcję firmy do jej aktualnej ceny, to CAPE jest wskaźnikiem bardziej długoterminowym uwzględniającym też skorygowane o inflacje historyczne wyniki. Można go używać zarówno do analizy pojedynczych akcji, jak i do analizy całych rynków akcji oraz indeksów.

Aby policzyć CAPE dla danego indeksu należy:

- Dodać do siebie zyski wszystkich firm znajdujących się w indeksie za ostatnie 10 lat.

- Skorygować te zyski o wartość inflacji. Na przykład 10 dolarów zysku wygenerowanego przez firmy 8 lat temu może być teraz warte 20 dolarów

- Uśrednić zyski za ostanie 10 lat.

- Podzielić obecną wartość (cenę) indeksu przez uśrednione, jednoroczne zyski wszystkich firm wchodzących w skład indeksu.

Jest to więc aktualna cena indeksu podzielona przez skorygowane o inflację średnie zyski spółek w tym indeksie z ostatnich 10 lat. Wskaźnik jest znacznie trudniejszy do policzenia niż PE, ale dobra wiadomość jest taka, że nie musimy go liczyć sami. Dla najważniejszych rynków (w tym Polski) jest on dostępny co miesiąc na stronie Barclays.

Znajomość wskaźnik CAPE może być dla inwestorów dość interesująca, bo okazuje się, że jego obecna wartość całkiem nieźle pokazuje potencjał do wzrostu cen akcji w kolejnych okresach…

Czy wskaźnik CAPE przewiduje przyszłe wzrosty cen akcji?

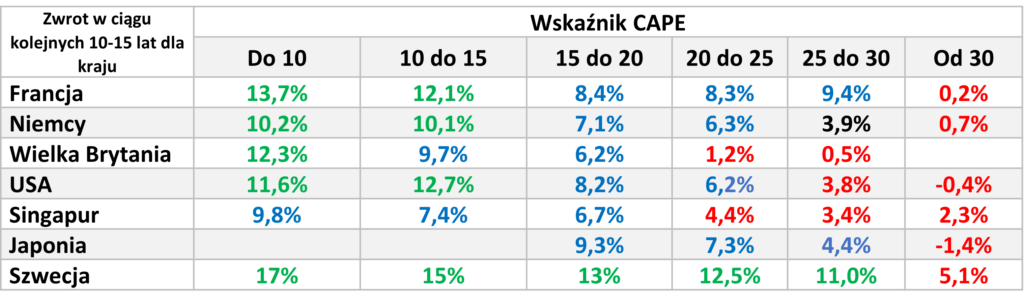

Historia pokazuje, że gdy rynek akcji jest drogi, ma dużo mniejszą szansę, żeby dalej rosnąć w kolejnych latach. Zjawisko to zbadał i opisał w raporcie „Predicting Stock Market Returns using the Shiller CAPE” Norbert Keimling z StarCapital AG. Poniżej tabela, która przedstawia średnią stopę zwrotu w kolejnych 10-15 latach po tym, jak dany indeks zanotował określony wskaźnik CAPE. Badanie zostało przeprowadzone w latach 1979 -2015.

Źródło: Opracowanie własne na podstawie Predicting Stock Market Returns using the Shiller CAPE Norbert Keimling z StarCapital AG

W tabeli widać jak przyszłe wyniki spadają wraz z wzrostem wskaźnika CAPE dla poszczególnych krajów.

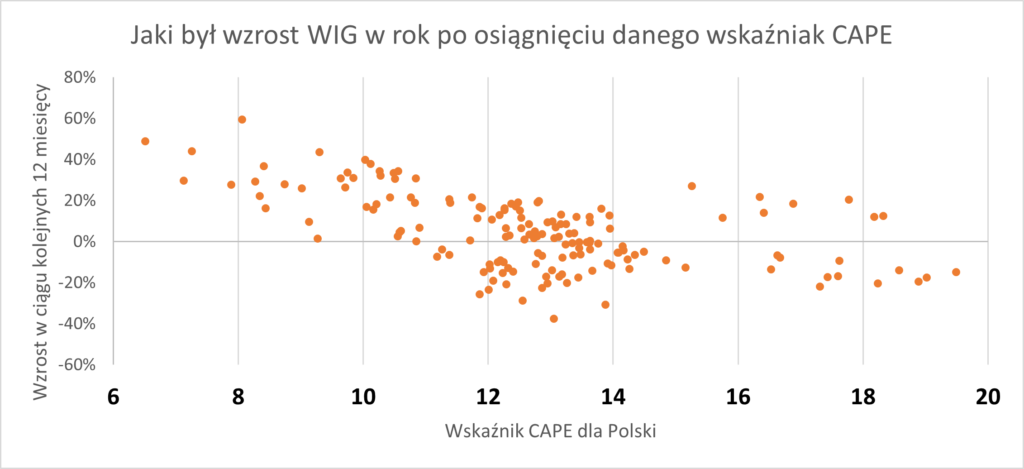

No dobra. Działa dla innych krajów w długim okresie, ale nas obchodzi Polska i to w znacznie krótszym okresie – na przykład roku.

Poniżej rysunek w którym przedstawiam stopę zwrotu indeksu WIG, po tym jak wskaźnik CAPE dla Polski w danym miesiącu osiągnął określoną wartość. Dane dotyczą okresu styczeń 2010 – grudzień 2023. Jest to oczywiście dużo krótszy okres ze względu na staż polskiej giełdy i dostępność danych. Oś pozioma, to poziom CAPE, a pomarańczowe kropki (w odniesieniu do osi pionowej) oznaczają stopę zwrotu z WIG w ciągu kolejnych 12 miesięcy. Na przykład pierwsza kropka po lewej oznacza, że gdy polski rynek akcji w danym miesiącu osiągnął najniższy wskaźnik CAPE w badanym okresie (około 6,5), w ciągu kolejnych 12 miesięcy WIG wzrósł około 50%.

A jaki mamy teraz wskaźnik dla Polski?

Czy Polska jest droga

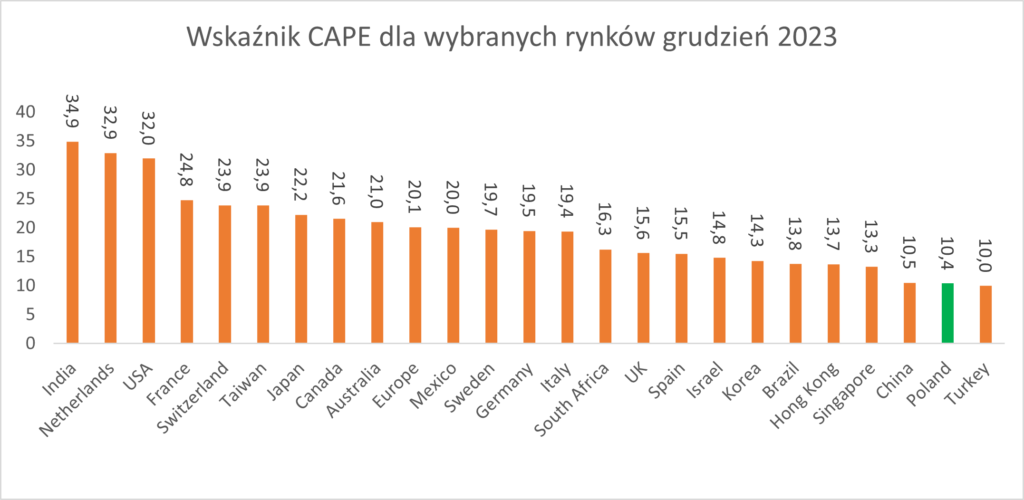

Zacznijmy od tego, jak Polska wypada na tle innych krajów

W grudniu 2023 CAPE dla Polski wyniosło 10,4 i był to drugi najniższy wynik wśród największych gospodarek świata. Oznacza to, że rynek polski jest wyceniany bardzo nisko w stosunku do długoterminowych zysków generowanych przez firmy. W ciągu ostatnich kilkunastu lat, ani razu nie zdarzyło się, aby po osiągnięciu tak niskiego wskaźnika, polska giełda w kolejnym roku nie wzrosła. Oczywiście nikt (a tym bardziej ja) nie jest w stanie zagwarantować, że tak również będzie w przyszłości.

Podsumowanie

Z którejkolwiek strony by nie patrzeć, polski rynek akcji nie jest drogi. Obecny wskaźnik CAPE to około 10,4. Historycznie w ciągu 12 miesięcy po osiągnięciu wyceny na poziomie 10-11, w ciągu kolejnych 12 miesięcy polska giełda rosła średnio o 21%. Najmniej – 0% (od lutego 2022 do stycznia 2023), a najwięcej – 40% (od listopada 2020 do października 2021). Jak będzie w 2024? Nie wiem, ale ewentualne spadki raczej nie będą wynikać ze zbyt wysokiej wyceny. Jestem oczywiście świadomy, że nie powinno się analizować spółek, ani rynków za pomocą tylko jednego wskaźnika oraz że zawsze mogą przydarzyć się „Czarne Łabędzie”. Dlatego przestrzegam przed traktowaniem tego artykułu go jako porady inwestycyjnej. Ma on charakter wyłącznie informacyjny i przedstawia subiektywną ocenę autora.

A ty co sądzisz o polskim rynku akcji i jakie są twoje prognozy na rok 2024? Zapraszam do komentowania