Wstęp

Gdybym miał powiedzieć, która książka jako pierwsza zmieniła mój światopogląd i podejście do pieniędzy byłaby nią „Bogaty ojciec, biedny ojciec”, autorstwa Roberta Kiyosaki. Nie jestem tutaj odosobnionym przypadkiem. Wielu przyszłych inwestorów zaczynało od tej samej książki.

Gdybym miał powiedzieć, która książka jako pierwsza zmieniła mój światopogląd i podejście do pieniędzy byłaby nią „Bogaty ojciec, biedny ojciec”, autorstwa Roberta Kiyosaki. Nie jestem tutaj odosobnionym przypadkiem. Wielu przyszłych inwestorów zaczynało od tej samej książki.

To właśnie Robert Kiyosaki, kilkanaście lat temu wytłumaczył mi na czym polega różnica między aktywami i pasywami. Według mnie, jest to zdecydowanie najważniejsza lekcja w nauce finansów osobistych. Niestety, jest to też lekcja o której chyba zapomnieli nas nauczyć w szkole. Wszyscy przecież wiemy, że dużo ważniejsza dla dorastającego człowieka jest znajomość budowy pantofelka i umiejętność recytowanie trenów Kochanowskiego  .

.

W tym artykule opowiem Ci o czym jest książka „Bogaty ojciec, biedny ojciec”, pokażę jaka jest różnica między aktywami i pasywami oraz wytłumaczę co to jest dochód pasywny i dlaczego powinieneś się nim zainteresować.

Przyjemnej lektury. Mam nadzieje, że za kilka lat również pomyślisz, że to była Najważniejsza lekcja w nauce finansów osobistych.

Książka, od której zaczyna większość inwestorów

Książka „Bogaty ojciec, biedny ojciec” to bardzo interesujący i prosty przewodnik po finansach osobistych, który przedstawia dwie odmienne filozofie życiowe dotyczące pieniędzy. Autor opowiada historię dwóch ojców: własnego biologicznego ojca, reprezentującego tradycyjny, bezpieczny model życia oparty na szkolnej edukacji i zdobyciu stałej pracy, oraz ojca przyjaciela, bogatego inwestora, który kładzie nacisk na samokształcenie, zarządzanie finansami i inwestowanie.

Książka wskazuje na fundamentalną różnicę między dwiema filozofiami. Biedny ojciec skupia się na zdobywaniu wykształcenia i poszukiwaniu stabilnej pracy z wyższym wynagrodzeniem, ale kompletnie nie interesują go finanse osobiste i inwestowanie. Natomiast bogaty ojciec kładzie nacisk na zrozumienie tego jak działa pieniądz, inwestowanie oraz wykorzystanie kapitału do generowania pasywnych dochodów, takich jak wynajem nieruchomości czy inwestycje giełdowe.

Książka podkreśla, że edukacja finansowa jest kluczem do osiągnięcia bezpieczeństwa i bogactwa. Autor zachęca do rozwijania umiejętności zarządzania pieniędzmi, zamiast polegania wyłącznie na comiesięcznym wynagrodzeniu. Ważnym przesłaniem jest też unikanie długów konsumpcyjnych oraz rozsądne gospodarowanie środkami.

Książka w bardzo ciekawy sposób przeprowadza czytelnika przez proces odróżniania aktywów od pasywów i w przejaskrawiony sposób pokazuje różnice w podejściu do życia i pieniędzy u bogatego i biednego ojca. Jeżeli jeszcze jej nie przeczytałeś, zdecydowanie polecam. Ta książka po prostu otwiera oczy.

Jeżeli zrozumiesz różnicę między aktywami i pasywami oraz zaczniesz kupować więcej tych pierwszych, ograniczając kupowanie drugich – Twoja sytuacja finansowa będzie zdecydowanie lepsza. Osobiście uważam, że to jest najważniejsza lekcja finansów osobistych.

Finanse Osobiste Lekcja 1: Aktywa i Pasywa

Pewnie słyszałeś, że każda firma regularnie robi bilans swojego majątku, w którym między innymi musi sporządzić listę aktywów i pasywów. W skrócie, dla przedsiębiorców, aktywa to majątek firmy, a pasywa to źródła jego finansowania (np. kapitał właścicieli, kredyt, obligacje). W finansach osobistych, nie to nas jednak interesuje. W tym artykule opiszę w jaki sposób, na potrzeby finansów osobistych, bardzo prosto definiuje się aktywa i pasywa. Ponieważ nie znalazłem lepszej definicji, posłużę się tą, której użył Bogaty Ojciec:

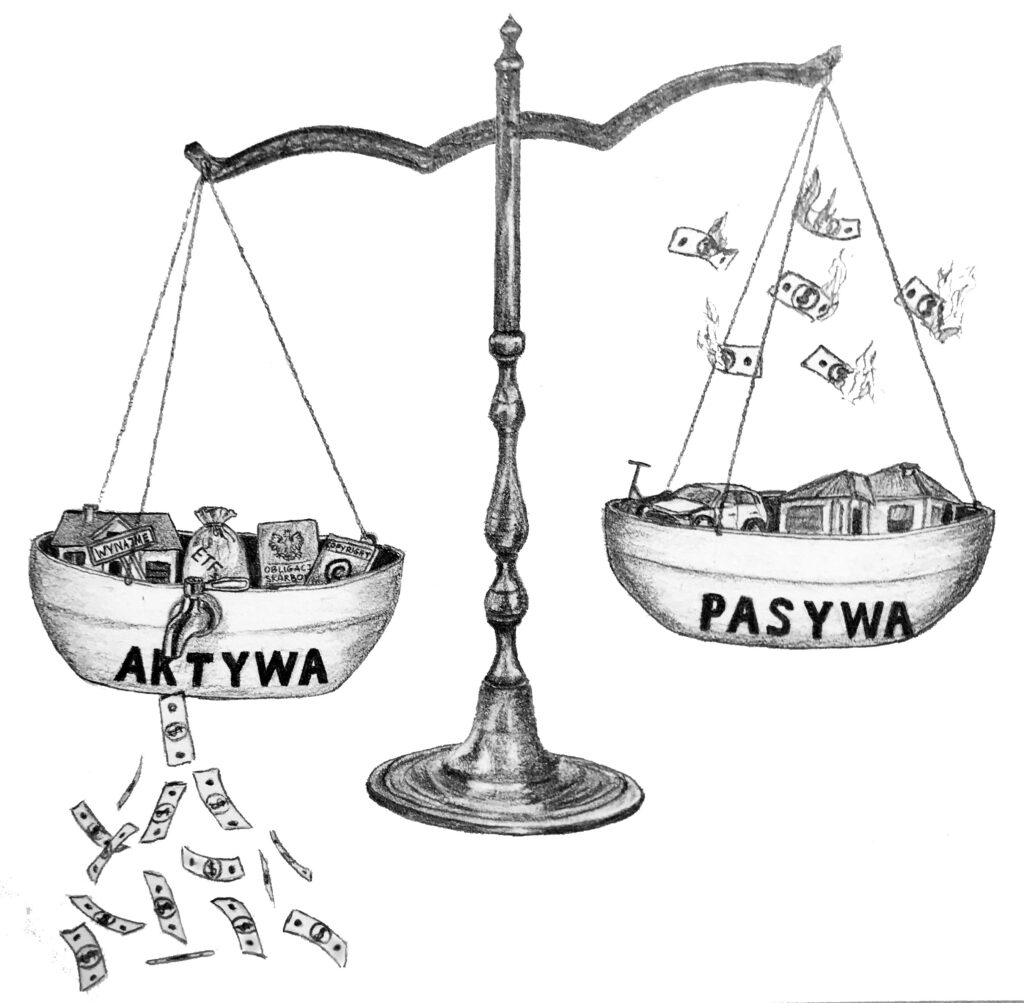

Aktywa są czymś takim, co wkłada pieniądze do mojej kieszeni.

Pasywa są czymś takim, co wyjmuje pieniądze z mojej kieszeni.

To jest naprawdę wszystko, co musimy wiedzieć.

Jeżeli chcesz, aby rosło Twoje bezpieczeństwo finansowe i poprawiała się Twoja sytuacja finansowa – kupuj aktywa.

Jeżeli chcesz zmniejszać swoje finansowe bezpieczeństwo i pogarszać sytuację finansową– kupuj pasywa.

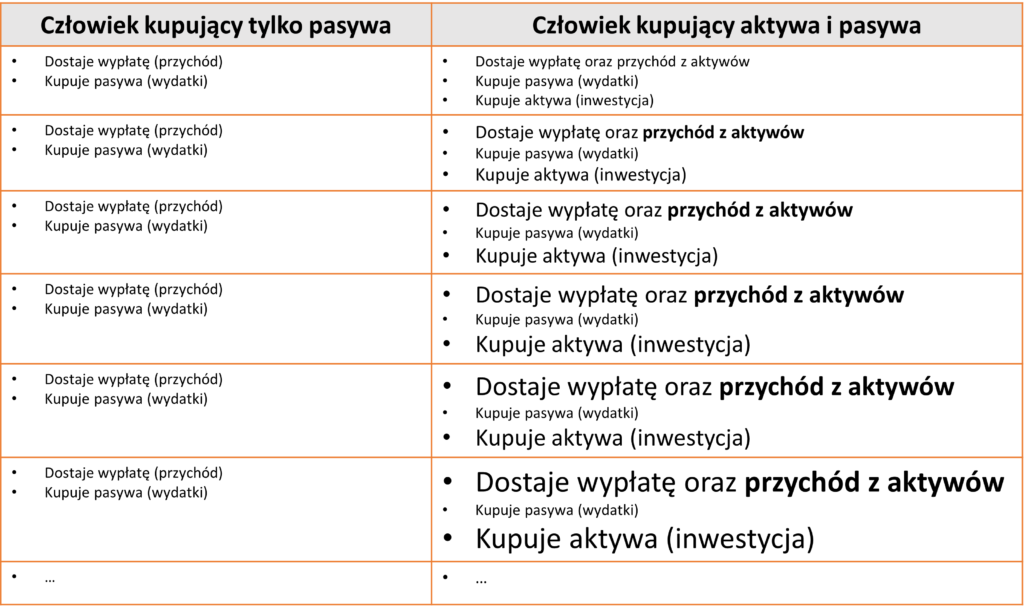

Prawda, że proste? Poniżej przedstawię Ci schemat życia dwóch ludzi. Jeden z nich (tak jak większość Polaków) kupuje tylko pasywa, a drugi kupuje zarówno pasywa, jak i aktywa.

Pewnie się domyśliłeś, ale wielkość czcionki w powyższej tabeli ma duże znaczenie :).

To teraz spróbujmy na konkretach określić, co w naszym prawdziwym życiu jest aktywem, a co pasywem.

Zróbmy przykład.

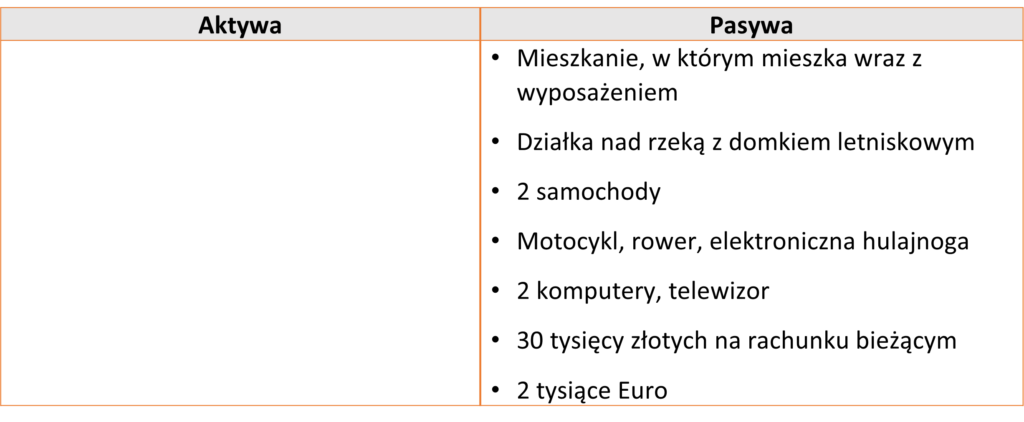

Tak wyobrażam sobie majątek bardzo dobrze zarabiającego Polaka mieszkającego w dużym mieście. Wymienię tylko najbardziej wartościowe rzeczy w jego gospodarstwie domowym:

- Mieszkanie, w którym mieszka wraz z wyposażeniem

- Działka nad rzeką z domkiem letniskowym

- 2 samochody

- Motocykl, rower, elektryczna hulajnoga

- 2 komputery, telewizor

- 30 tysięcy złotych na rachunku bieżącym w banku

- 2 tysiące Euro w szufladzie w sypialni

Podzielmy jego majątek na aktywa i pasywa, używając definicji Bogatego Ojca:

Tak. Wśród wszystkich rzeczy wymienionych w majątku dobrze zarabiającego Polaka nie ma żadnego aktywa. Nic z tych rzeczy nie wkłada pieniędzy do jego kieszeni, a co więcej takie rzeczy jak mieszkanie, działka, samochód pieniądze z tej kieszeni realnie wyciągają (ubezpieczenie, rachunki, konserwacja, podatki, czynsz, sprzątanie itd.).

W niektórych książkach znajdziesz informację, że Twój dom/mieszkanie jest Twoim aktywem. Ja widząc swoje rachunki za wodę, prąd, gaz, Internet, ratę kredytu… ośmielę się z tym nie zgodzić. Nie pamiętam również, żeby mój dom włożył mi kiedyś w jakikolwiek sposób pieniądze do kieszeni.

Co w takim razie w gospodarstwie domowym mogołby być aktywem, czyli czymś co wkłada pieniądze do kieszeni:

- Mieszkanie na wynajem – w którym najemcy co miesiąc płacą czynsz

- Apartament w górach – który oprócz własnego użytku, wynajmujesz krótkoterminowo turystom

- Lokata w banku lub konto oszczędnościowe – gdzie przychodem jest oprocentowanie

- Obligacje skarbu państwa – również oprocentowane

- Akcje przedsiębiorstw, fundusze inwestycyjne, ETF-Y – wypłacające dywidendy lub kumulujące je zwiększając wartość Twojej inwestycji

- Obligacje przedsiębiorstw płacące regularne odsetki

- Oprocentowana pożyczka udzielona przedsiębiorcy na rynku nieruchomości zabezpieczona hipoteką

- Prawa autorskie do napisanej książki, z której czerpiesz dochody

- I tak dalej…

Każda z powyższych rzeczy jest aktywem, którego zadaniem jest wkładanie pieniędzy do Twojej kieszeni i to właśnie w takie rzeczy inwestują ludzie naprawdę bogaci.

Nigdy nie będziesz naprawę bogaty, jeżeli od bankructwa dzieli Cię kilka miesięcy bez wypłaty, nawet jeśli zarabiasz 50 tysięcy złotych miesięcznie.

Każdy zakup aktywa sprawia, że jesteś bogatszy, a każdy zakup pasywa sprawia, że jesteś biedniejszy. Jeżeli wejdzie Ci to w krew zobaczysz, że przyjdzie czas, kiedy zakup aktywów będzie Ci sprawiał przyjemność, a zanim kupisz kolejne, drogie pasywo, trzy razy się zastanowisz, czy na prawdę go potrzebujesz.

Niem zrozum mnie źle. Nie da się żyć, kupując tylko aktywa. W końcu nikt nie zadzwoni korzystając z akcji spółki Apple (nie posiadając wyprodukowanego przez nich telefonu) i nikt nie wypije dobrego wina, posiadając wyłącznie akcje spółki Ambra (producenta i dystrybutora win). Jeżeli jednak czytając ten wpis zauważyłeś, że kupujesz tylko pasywa… zastanów się, czy w pełni korzystasz z systemu gospodarczego w którym żyjesz…:)

To teraz mała dygresja:

Żyjemy w latach 20-tych XXI wieku w Polsce. To oznacza, że mamy ogromne szczęście żyć w kraju kapitalistycznym. Jak zapewne wiesz, kapitalizm to system gospodarczy oparty na prywatnej własności środków produkcji i w konsekwencji czerpania z nich zysku. Ten system gospodarczy daje ogromne możliwości, tym, którzy wiedzą jak działają pieniądze i kapitał oraz potrafią z tego korzystać. Paradoksem jest to, że nikt w szkole nas nie uczy, jak to robić.

Pomyśl sobie jakie masz szczęście żyjąc w XXI wieku w kapitalistycznym systemie gospodarczym. Kiedyś człowiekowi środki do życia mogła zapewnić tylko praca, do której zdolność, jak wiesz, nie jest nam dana raz na zawsze. Dla każdego człowieka, żyjącego odpowiednio długo przychodzi czas, w którym ze względów zdrowotnych, nie jest już w stanie pracować. Co to oznaczało dla człowieka, żyjącego w innych czasach? Albo był zdany na pomoc rodziny (a to zawsze jest ryzykowne), albo państwa (chodź raczej nie było wtedy jeszcze systemów emerytalnych), albo … umierał, bo nie miał za co żyć. Osobiście uważam, że to, że żyjemy w czasie i systemie, który pozwala nam zachować część wartości naszej pracy na później, w postaci kapitału, jest jednym z największych wynalazków w historii ludzkości. Dopóki możemy pracować, wszystko jest w naszych rękach, a to czy na starość będziemy zależni od kogoś lub czegoś zależy tylko od nas. Jednak nie od nas za 20/30/40 lat, tylko od nas teraz, czyli w czasie kiedy jesteśmy w stanie zachować część naszego kapitału ludzkiego, w postaci kapitału finansowego, czyli aktywów. Wydaje mi się, że większość naszych dziadków, a może nawet rodziców żyjących w poprzednim systemie gospodarczym nie miała takiej możliwości. Nie mówiąc już o tym, jakie to proste – dziś jednym kliknięciem myszki możesz na przykład pożyczyć pieniądze rządowi Stanów Zjednoczonych (np. za pomocą ETF-a), kupując jedne z najbardziej bezpiecznych aktywów na świecie.

Pomyśl sobie jakie masz szczęście żyjąc w XXI wieku w kapitalistycznym systemie gospodarczym. Kiedyś człowiekowi środki do życia mogła zapewnić tylko praca, do której zdolność, jak wiesz, nie jest nam dana raz na zawsze. Dla każdego człowieka, żyjącego odpowiednio długo przychodzi czas, w którym ze względów zdrowotnych, nie jest już w stanie pracować. Co to oznaczało dla człowieka, żyjącego w innych czasach? Albo był zdany na pomoc rodziny (a to zawsze jest ryzykowne), albo państwa (chodź raczej nie było wtedy jeszcze systemów emerytalnych), albo … umierał, bo nie miał za co żyć. Osobiście uważam, że to, że żyjemy w czasie i systemie, który pozwala nam zachować część wartości naszej pracy na później, w postaci kapitału, jest jednym z największych wynalazków w historii ludzkości. Dopóki możemy pracować, wszystko jest w naszych rękach, a to czy na starość będziemy zależni od kogoś lub czegoś zależy tylko od nas. Jednak nie od nas za 20/30/40 lat, tylko od nas teraz, czyli w czasie kiedy jesteśmy w stanie zachować część naszego kapitału ludzkiego, w postaci kapitału finansowego, czyli aktywów. Wydaje mi się, że większość naszych dziadków, a może nawet rodziców żyjących w poprzednim systemie gospodarczym nie miała takiej możliwości. Nie mówiąc już o tym, jakie to proste – dziś jednym kliknięciem myszki możesz na przykład pożyczyć pieniądze rządowi Stanów Zjednoczonych (np. za pomocą ETF-a), kupując jedne z najbardziej bezpiecznych aktywów na świecie.

Zastanów się proszę co z Twojego majątku jest aktywem, a co pasywem. Masz konto oszczędnościowe, PPK, mieszkanie na wynajem? Później pomyśl, czy któregoś z Twoich pasywów nie można by zamienić w aktywo. Kilku moich znajomych ma drugie mieszkania nad morzem, w górach lub w którymś z ciepłych krajów. Jeżeli używają go sami, jest to typowe pasywo (płacą za niego czynsz, media, ochronę, podatki itd.). Jeżeli natomiast udostępniliby to mieszkanie na wynajem i oddali w obsługę firmie zarządzającej, pasywo zmieniłoby się w aktywo, które przynosi im regularne dochody. Co więcej, nie straciliby przecież możliwości korzystania nadal z tego mieszkania, gdy będą chcieli. Innym przykładem są pieniądze na nieoprocentowanym rachunku bieżącym w banku. Wystarczy przenieść je na konto oszczędnościowe, żeby zaczęły przynosić odsetki.

Dochód pasywny

Jest jeszcze jedno pojęcie (jedno z moich ulubionych), które ma związek z aktywami, ale jego nazwa bardziej przypomina pasywa. Tym pojęciem jest Dochód Pasywny. Może już o nim słyszałeś? Ja usłyszałem o nim pierwszy raz od mojego przyjaciela, który pisze scenariusze do seriali telewizyjnych i dostaje wynagrodzenie za każdym razem, gdy serial jest emitowany w telewizji (mimo, że tylko raz napisał do niego scenariusz). Ja też tak chciałem!

Jest jeszcze jedno pojęcie (jedno z moich ulubionych), które ma związek z aktywami, ale jego nazwa bardziej przypomina pasywa. Tym pojęciem jest Dochód Pasywny. Może już o nim słyszałeś? Ja usłyszałem o nim pierwszy raz od mojego przyjaciela, który pisze scenariusze do seriali telewizyjnych i dostaje wynagrodzenie za każdym razem, gdy serial jest emitowany w telewizji (mimo, że tylko raz napisał do niego scenariusz). Ja też tak chciałem!

Dochód pasywny jest to dochód, który otrzymujesz ze swoich raz zakupionych lub wytworzonych aktywów, który nie wymaga od Ciebie później dużych nakładów pracy.

W niektórych opracowaniach możesz znaleźć definicję kończącą się na „nie wymaga od Ciebie nakładów pracy”. Z mojego doświadczenia wynika, że mało jest takich dochodów, które wymagają zerowych nakładów, ale uwielbiam dochody, które generują się bez mojego wielkiego zaangażowania.

Przykładami dochodu pasywnego, w kolejności od tych najprostszych są:

- Lokata bankowa – znajdź najlepszą, przelej pieniądze, czekaj na odsetki po zakończeniu.

- Obligacje skarbowe – załóż konto na obligacjeskarbowe.pl, kup obligacje, przelej pieniądze, czekaj na odsetki

- Akcje – załóż konto maklerskie, wybierz spółkę, której akcje chcesz kupić, przelej pieniądze, kup akcje, czekaj na dywidendę lub wzrost wartości

- Mieszkanie na wynajem oddane do obsługi firmie zarządzającej – kup mieszkanie, podpisz umowę z firmą zarządzającą, czekaj na czynsz

Można tak kontynuować, ale już wiesz o co chodzi. Dochód pasywny generują aktywa, którymi osobiście nie musisz się za dużo zajmować. Są natomiast aktywa, które wciąż są aktywami wpłacającymi pieniądze do Twojej kieszeni, ale nie są dochodem pasywnym. Zdecydowanie polecam w miarę wzrostu ilości i wartości Twoich aktywów zamieniać je na te bardziej pasywne. Przykładem takich aktywów, które można zmienić na dochód pasywny, mogą być:

- Mieszkanie na wynajem, którym sam się zajmujesz – Oddanie w zarządzanie (więcej o tym znajdziesz w TYM artykule)

- Przedsiębiorstwo, którego jesteś właścicielem i głównym udziałowcem, ale sam nim zarządzasz – Zacznij delegować coraz więcej obowiązków

- Portfel akcji, którym sam zarządzasz – kup ETF-a (więcej o tym znajdziesz w TYM artykule)

Sam, swoimi pierwszymi dwoma mieszkaniami na wynajem zajmowałem się osobiście. Zajmowało mi to trochę czasu, ale jakoś dawałem radę. Gdy doszło trzecie mieszkanie, a liczba najemców zwiększyła się do 8, stwierdziłem, że wystarczy. Nie chciałem się już tym zajmować osobiście i przekazałem zarządzanie najmem (wraz z częścią dochodów) wyspecjalizowanej firmie. Zdecydowanie nie żałuję tej decyzji.

Podsumowanie

Najważniejsza lekcja w nauce finansów osobistych brzmi:

Aktywa są czymś takim, co wkłada pieniądze do mojej kieszeni.

Pasywa są czymś takim, co wyjmuje pieniądze z mojej kieszeni.

Jeżeli chcesz, aby rosło Twoje bezpieczeństwo finansowe i poprawiała się Twoja sytuacja finansowa – kupuj aktywa.

Jeżeli chcesz zmniejszać swoje finansowe bezpieczeństwo i pogarszać sytuację finansową– kupuj pasywa

Ja sam zacząłem ją stosować kilkanaście lat temu. Na początku efekty były niewielkie, ale potem procent składany zaczął robić swoje. Dziś moje aktywa przynoszą mi dochód, który spokojnie mógłby wystarczyć na dostatnie życie w Polsce. Ten stan można nazwać Wolnością Finansową. Zdecydowanie polecam:). Więcej informacji o wolności finansowej możesz znaleźć w artykule Czy masz szansę osiągnąć wolność finansową?

Mam nadzieje, że ten artykuł był dla Ciebie interesujący. Jeżeli nie chcesz ominąć kolejnych zapisz się do Newslettera. Daj również znać w komentarzu co myślisz o kupowaniu aktywów oraz dochodzie pasywnym.

Powiązane wpisy

Czy masz szansę osiągnąć wolność finansową

Dlaczego powinieneś zainteresować się ETF-ami

Zarządzanie najmem – wynajem mieszkania może być dochodem pasywnym

[…] Najważniejsza lekcja w nauce finansów osobistych […]

[…] środków na konto oszczędnościowe, konto maklerskie lub inne z którego będziesz kupować aktywa. Zostawienie tego na koniec miesiąca może spowodować, że na koncie bieżącym nic już nie […]