Wstęp

W tym artykule podzielę się z Tobą informacjami, w jakie aktywa sam inwestuję i jakie aktywa mam obecnie w swoim portfelu. Od razu ostrzegam, że ten sposób inwestowania jest dopasowany do mnie i wynika z czynników takich, jak:

- Moje cele i priorytety

- Moje kilkunastoletnie doświadczenie inwestycyjne

- Moje podejście do ryzyka i znajomość własnych emocji

- Moja sytuacja życiowa

Pewnie zauważyłeś, że aż 4 razy użyłem tu słowa „Moje”. Nie przez przypadek . Portfel inwestycyjny jest bardzo indywidualną sprawą i każdy powinien dostosować go do swojej sytuacji. Ja ze swoim portfelem czuję się bardzo dobrze, ale nigdy nie poleciłbym nikomu „kopiowania moich ruchów”. Dlaczego? Bo nikt nie jest w takiej sytuacji jak ja i nikt nie ma takich celów i priorytetów jak ja. Właśnie dlatego na blogu oraz w mojej książce omawiam różne aktywa i różne podejścia do inwestowania. Mam nadzieje, że dzięki nim znajdziesz sposób na ułożenie portfela inwestycyjnego, który będzie pasował właśnie do Ciebie. Dziś jako inspirację pokażę Ci mój własny.

Jeżeli czytałeś Finansową Podróż, to wiesz, że moim głównym celem inwestycyjnym wcale nie jest maksymalizacja zwrotu z poszczególnych inwestycji, ani wzrost majątku. Owszem są one istotne, ale ważniejsze jest dla mnie coś innego. Dlatego, zanim przejdę do omówienia składu mojego portfela, przedstawię Ci 5 moich najważniejszych celów finansowych.

Cele mojego portfela

Poniżej wypisałem 5 celów, które są dla mnie najważniejsze podczas budowania portfela inwestycyjnego:

1. Bezpieczeństwo finansowe

Warren Buffett powiedział kiedyś „Nie ryzykuj tego, co masz i potrzebujesz dla czegoś, czego nie masz i nie potrzebujesz!”. Bezpieczeństwo finansowe moje i mojej rodziny jest dla mnie kluczowe i dużo ważniejsze od maksymalizacji zysków, czy też osiągnięcia bogactwa.Ten cel bardzo mocno wpływa na to, jakie instrumenty finansowe są w moim portfelu i jakie ryzyko podejmuję. Najważniejszym elementem, który sprawia, że czuję się bezpiecznie, są comiesięczne przychody, które otrzymuję z różnych źródeł takich, jak czynsze z mieszkań na wynajem, dywidendy z akcji, odsetki z obligacji i lokat bankowych. Istotna jest również finansowa poduszka bezpieczeństwa, ale jej waga w moim przypadku nie jest już tak istotna, ponieważ to właśnie przychody z aktywów pokryją moje wydatki, gdybym stracił stałe źródło dochodu (pracę). Ten priorytet sprawia, że w moim portfelu nie znajduję miejsca na przykład na kryptowaluty lub akcje spółek wzrostowych nie wypłacających dywidendy. Wolę wolniej, ale pewniej i bardziej przewidywalnie

Warren Buffett powiedział kiedyś „Nie ryzykuj tego, co masz i potrzebujesz dla czegoś, czego nie masz i nie potrzebujesz!”. Bezpieczeństwo finansowe moje i mojej rodziny jest dla mnie kluczowe i dużo ważniejsze od maksymalizacji zysków, czy też osiągnięcia bogactwa.Ten cel bardzo mocno wpływa na to, jakie instrumenty finansowe są w moim portfelu i jakie ryzyko podejmuję. Najważniejszym elementem, który sprawia, że czuję się bezpiecznie, są comiesięczne przychody, które otrzymuję z różnych źródeł takich, jak czynsze z mieszkań na wynajem, dywidendy z akcji, odsetki z obligacji i lokat bankowych. Istotna jest również finansowa poduszka bezpieczeństwa, ale jej waga w moim przypadku nie jest już tak istotna, ponieważ to właśnie przychody z aktywów pokryją moje wydatki, gdybym stracił stałe źródło dochodu (pracę). Ten priorytet sprawia, że w moim portfelu nie znajduję miejsca na przykład na kryptowaluty lub akcje spółek wzrostowych nie wypłacających dywidendy. Wolę wolniej, ale pewniej i bardziej przewidywalnie

2. Przychody z portfela i wolność finansowa

Uważam, że to właśnie realne przychody, generowane przez zdywersyfikowane źródła dochodu, jak czynsz, odsetki, dywidendy, trafiające co miesiąc na moje konto sprawiają, że moja rodzina naprawdę jest bezpieczna finansowo i majętna. Samo pobieranie (nawet dużej) pensji z pracy do tego nie doprowadzi. Bo czy bogatym jest człowiek, który zarabia nawet 50 tysięcy miesięcznie, ale od bankructwa dzielą go 2 miesiące bez wypłaty? Regularne przychody z moich inwestycji są dla mnie dużo ważniejsze niż majątek, który takich przepływów nie przynosi. Czy gdybym miał tylko dom, w którym mieszkam (nawet warty 2 miliony złotych), milion złotych w kryptowalutach (których cena, według takiego laika jak ja, zależy tylko od tego, czy znajdzie się ktoś, kto chce za nie tyle zapłacić) i milion w akcjach Tesli (są bardzo drogie, rosną, ale nie słyszałem o planach wypłaty dywidendy) czułbym się bezpieczny i bogaty? Może ktoś inny tak, ale ja nie. Wiem, że czasem nie jest to optymalne z punktu widzenia stóp zwrotu z inwestycji i podatków, ale ja w swoim portfelu zdecydowanie preferuję aktywa, które wypłacają mi regularne przychody.

Uważam, że to właśnie realne przychody, generowane przez zdywersyfikowane źródła dochodu, jak czynsz, odsetki, dywidendy, trafiające co miesiąc na moje konto sprawiają, że moja rodzina naprawdę jest bezpieczna finansowo i majętna. Samo pobieranie (nawet dużej) pensji z pracy do tego nie doprowadzi. Bo czy bogatym jest człowiek, który zarabia nawet 50 tysięcy miesięcznie, ale od bankructwa dzielą go 2 miesiące bez wypłaty? Regularne przychody z moich inwestycji są dla mnie dużo ważniejsze niż majątek, który takich przepływów nie przynosi. Czy gdybym miał tylko dom, w którym mieszkam (nawet warty 2 miliony złotych), milion złotych w kryptowalutach (których cena, według takiego laika jak ja, zależy tylko od tego, czy znajdzie się ktoś, kto chce za nie tyle zapłacić) i milion w akcjach Tesli (są bardzo drogie, rosną, ale nie słyszałem o planach wypłaty dywidendy) czułbym się bezpieczny i bogaty? Może ktoś inny tak, ale ja nie. Wiem, że czasem nie jest to optymalne z punktu widzenia stóp zwrotu z inwestycji i podatków, ale ja w swoim portfelu zdecydowanie preferuję aktywa, które wypłacają mi regularne przychody.

3. Zaprojektowanie Finansowej Podroży

Czyli sposobu inwestowania, który sprawia, że śpię spokojnie i samo inwestowanie sprawia mi przyjemność. W moim przypadku jest to sposób zdefiniowania, monitorowania i wyznaczania moich celów finansowych, o którym więcej przeczytasz w książce oraz skupienie się na dochodach pasywnych, czyli takich, przy których nie trzeba za dużo pracować. Zdecydowanie wolę spędzać czas z moją rodziną, jeździć na rowerze, wykonywać swoją pracę zawodową i pisać bloga niż załatwiać sprawy najemców moich mieszkań. Między innymi dlatego sam nie zajmuję się zarządzaniem swoimi nieruchomościami na wynajem. Oprócz tego zarządzanie finansami osobistymi i inwestowanie bardzo przypomina mi gry strategiczne (takie jak Warcraft, Settlers, HoMM, Civilization), w które kiedyś uwielbiałem grać. W przeciwieństwie do nich, inwestowanie jest prawdziwe:).

Czyli sposobu inwestowania, który sprawia, że śpię spokojnie i samo inwestowanie sprawia mi przyjemność. W moim przypadku jest to sposób zdefiniowania, monitorowania i wyznaczania moich celów finansowych, o którym więcej przeczytasz w książce oraz skupienie się na dochodach pasywnych, czyli takich, przy których nie trzeba za dużo pracować. Zdecydowanie wolę spędzać czas z moją rodziną, jeździć na rowerze, wykonywać swoją pracę zawodową i pisać bloga niż załatwiać sprawy najemców moich mieszkań. Między innymi dlatego sam nie zajmuję się zarządzaniem swoimi nieruchomościami na wynajem. Oprócz tego zarządzanie finansami osobistymi i inwestowanie bardzo przypomina mi gry strategiczne (takie jak Warcraft, Settlers, HoMM, Civilization), w które kiedyś uwielbiałem grać. W przeciwieństwie do nich, inwestowanie jest prawdziwe:).

4. Wzrost majątku netto

Wzrost majątku netto mojej rodziny nie jest dla mnie celem samym w sobie. Nigdy moim marzeniem lub celem nie było to, żeby mieć dużo pieniędzy. Mam też to szczęście, że większość rzeczy, które są dla mnie ważne, które lubię i które sprawiają mi przyjemność, nie kosztują bardzo dużo. Nie jestem też osobą, która lubi się z kimkolwiek porównywać. Może to dziwne, ale w ogóle nie przeszkadza mi, że mój sąsiad ma lepsze auto ode mnie:). Powodem, dla którego umieściłem majątek netto jako jeden z celów jest to, że jest to bardzo praktyczna miara sukcesu. W sumie jest to jedyne praktyczne zastosowanie, które dla niego widzę. Cieszę się, że nasz majątek netto rośnie w Excelu, ale w praktyce widzę przychody, które generuje.

Wzrost majątku netto mojej rodziny nie jest dla mnie celem samym w sobie. Nigdy moim marzeniem lub celem nie było to, żeby mieć dużo pieniędzy. Mam też to szczęście, że większość rzeczy, które są dla mnie ważne, które lubię i które sprawiają mi przyjemność, nie kosztują bardzo dużo. Nie jestem też osobą, która lubi się z kimkolwiek porównywać. Może to dziwne, ale w ogóle nie przeszkadza mi, że mój sąsiad ma lepsze auto ode mnie:). Powodem, dla którego umieściłem majątek netto jako jeden z celów jest to, że jest to bardzo praktyczna miara sukcesu. W sumie jest to jedyne praktyczne zastosowanie, które dla niego widzę. Cieszę się, że nasz majątek netto rośnie w Excelu, ale w praktyce widzę przychody, które generuje.

5. Maksymalizacja zwrotu z inwestycji

Maksymalny zwrot z inwestycji również nie jest dla mnie celem samym w sobie. Co więcej, w ogóle go nawet nie monitoruję. Niemniej jednak, podejmując decyzje o zakupie poszczególnych aktywów np. mieszkania na wynajem, wybieram takie, które powinno dać mi największy zwrot. W tym przypadku jest to stosunek czynszu najmu do ceny nieruchomości. Tak samo w przypadku wyboru akcji lub ETF-ów dywidendowych. Staram się kupić te, które wypłacają solidną i stabilną dywidendę i w których widzę największy potencjał do jej wzrostu.

Maksymalny zwrot z inwestycji również nie jest dla mnie celem samym w sobie. Co więcej, w ogóle go nawet nie monitoruję. Niemniej jednak, podejmując decyzje o zakupie poszczególnych aktywów np. mieszkania na wynajem, wybieram takie, które powinno dać mi największy zwrot. W tym przypadku jest to stosunek czynszu najmu do ceny nieruchomości. Tak samo w przypadku wyboru akcji lub ETF-ów dywidendowych. Staram się kupić te, które wypłacają solidną i stabilną dywidendę i w których widzę największy potencjał do jej wzrostu.

To tyle, jeżeli chodzi o moje cele. Przejdźmy teraz do składu mojego portfela

Nieruchomości

Nieruchomości stanowią na chwilę obecną aż 62% wartości mojego portfela.

Nieruchomości stanowią na chwilę obecną aż 62% wartości mojego portfela.

Jest to mój ulubiony rodzaj aktywów, ponieważ oprócz tego, że w długim terminie wartość nieruchomości rośnie w tempie równym lub trochę wyższym od inflacji, to jeszcze otrzymuję regularne czynsze od najemców. W ubiegłym roku czynsze z moich nieruchomości odpowiadały za około 75% moich przychodów z aktywów. W normalnych czasach napisałbym jeszcze, że można je kupować dzięki taniemu finansowaniu z banku, ale jak wiesz, normalnych czasów obecnie nie mamy i oprocentowanie kredytów jest wysokie.

Mój portfel nieruchomości (poza domem, w którym mieszkam) składa się z 4 mieszkań na wynajem w Warszawie i 1 apartamentu w tak zwanym Condohotelu w okolicach Karkonoszy. Moje wszystkie mieszkania na wynajem są od kilku lat zarządzane przez firmę develocus.pl. Przyznam, że odkąd oddałem je w zarządzanie czynsze regularnie rosną, nie byłem w ani jednym z nich i nie pamiętam, żebym miał chociaż miesiąc pustostanu. Nie mówiąc oczywiście o wygodzie dla mnie:).

Pierwsze mieszkanie,

które wynajmuję to 2-pokojowe mieszkanie na Targówku. Kiedyś sami w nim mieszkaliśmy i po przeprowadzeniu się do segmentu zostawiliśmy je na wynajem. Mieszkanie nie jest w idealnej lokalizacji i nie ma idealnego rozkładu, aby osiągać tam dużą rentowność najmu. W stosunku do ceny zakupu, po odliczeniu wszystkich kosztów (czynsz do spółdzielni, media, koszt obsługi najmu) zarabiamy na nim około 4,5% w skali roku w stosunku do pierwotnej ceny mieszkania. Nie jest to wybitny wynik głównie dlatego, że to mieszkanie zostało kupione dla nas, a nie pod wynajem.

Kolejne trzy mieszkania zostały już kupione specjalnie pod najem. Każde z nich zostało przygotowane przez firmę Inwe100, z którą od lat współpracuję w zakresie inwestowania w nieruchomości. Mogę ją z czystym sumieniem polecić każdemu. Każde z trzech mieszkań zostało znalezione, wyremontowane i przystosowane do najmu. Zarówno ich lokalizacja, rozkład, jak i umeblowanie miały na celu sprawienie, aby były atrakcyjne dla potencjalnych najemców oraz przynosiły mi zadowalającą stopę zwrotu. Co więcej, jedyne co musiałem zrobić, to podjąć decyzję, raz zobaczyć mieszkanie i złożyć podpis u notariusza. No dobra, przyznam się, że kilka razy byłem zobaczyć jak idzie remont, ale to bardziej z ciekawości:).

Drugie mieszkanie,

które wynajmuję to 4-pokojowe mieszkanie na Mokotowie. Od kilku lat zarządca wynajmuje je na pokoje studentom lub młodym osobom pracującym. Po uwzględnieniu wszystkich kosztów, w stosunku do ceny zakupu, rentowność wynosi około 10% w skali roku. Uważam, że jest to świetny wynik. Do tego nigdy, ani ja, ani firma zarządzająca nie mieliśmy żadnego problemu ze znalezieniem nowych najemców.

Trzecie mieszkanie,

które wynajmuję ma również 4 pokoje. To położone jest na warszawskim Gocławiu. Zostało kupione później, gdy ceny mieszkań w Warszawie były już znacznie wyższe. Po uwzględnieniu wszystkich kosztów, w stosunku do ceny zakupu udaje mi się osiągnąć rentowność około 7,5%.

Ostatnie mieszkanie

to 3-pokojowe mieszkanie również na warszawskim Mokotowie. Kupiłem je w poprzednim roku. Tak samo, jak poprzednie, po uwzględnieniu wszystkich kosztów, w stosunku do ceny zakupu daje mi rentowność około 7,5%.

Każde z tych mieszkań nie tylko „wypłaca” mi regularnie czynsz, ale również zwiększa swoją nominalną wartość w tempie równym lub nawet trochę wyższym od inflacji. Na przykład, wartość rynkowa 4-pokojowego mieszkania na Mokotowie, które kupiłem w 2018 roku według internetowej „wyceniarki” SonarHome jest już około 50% większa. Oczywiście nie zamierzam go sprzedawać :).

Również mój apartament w Condohotelu Lake Hill Resort and Spa spisuje się be zarzutów. Oprócz 8% czynszu (w stosunku do ceny zakupu) mam w nim 2 tygodnie tak zwanego pobytu właścicielskiego w każdym roku, z których regularnie korzystamy. Kliknij TU, żeby zobaczyć dlaczego :).

Rok temu dopisałbym do tej listy jeszcze jeden apartament w Szklarskiej Porębie w kompleksie Sun & Snow. Niestety ta inwestycja nie była do końca udana. Od samego początku były z nią problemy. Kilkuletnie opóźnienie budowy, ciągłe awarie i bardzo słaby kontakt ze wszystkimi odpowiedzialnymi za zaistniałą sytuację. Zdecydowałem się go sprzedać (z około 60% zyskiem w stosunku do ceny zakupu) i dzięki uzyskanym pieniądzom spłaciłem większość kredytów za pozostałe mieszkania, gdy w 2022 roku wzrosły stopy procentowe. Nie wiem, czy i jakie macie doświadczenia z tą firmą, ale ja Sun & Snow omijam z daleka.

Akcje

Akcje są drugim pod względem wartości aktywem w moim portfelu. Inwestuję w nie zarówno za pośrednictwem tanich funduszy ETF (głównie na rynki zagraniczne) oraz kupując bezpośrednio akcje polskich spółek w biurach maklerskich. Czytając o moich celach pewnie się domyślasz, że w portfelu zdecydowanie przeważają spółki i ETF-y wypłacające mi regularne dywidendy. Akcje stanowią około 27% mojego portfela, z czego około połowa to akcje polskich spółek, a druga połowa to ETF-y na spółki zagraniczne. Gdybyś czasem nie wiedział, ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie, który najczęściej odzwierciedla jakiś indeks giełdowy. Tym, co odróżnia go od funduszy inwestycyjnych (TFI) jest to, że handluje się nim na giełdzie tak jak akcjami oraz to, że ma bardzo niskie opłaty dla inwestora. Najlepsze ETF-y mają często opłaty za zarządzanie mniejsze niż 0,2% w skali roku. Dla porównania większość aktywnie zarządzanych funduszy inwestycyjnych w Polsce ma opłatę rzędu 2% w skali roku (czyli 10 razy więcej!). Czymś, co natomiast odróżnia ETF od akcji jest to, że często za niewielkie pieniądze. np. 1 000 złotych możesz kupić udziały nie w jednej firmie, ale w kilku tysiącach firm z całego świata. O ETF-ach będę na pewno jeszcze wiele pisał na blogu, a w przygotowaniu wydawnictwa Onepress jest moja druga książka, do której dziś robiłem ostatnie poprawki: ETF-y, czyli działasz lokalnie, zarabiasz globalnie. Kompleksowy przewodnik dla polskiego inwestora.

Akcje są drugim pod względem wartości aktywem w moim portfelu. Inwestuję w nie zarówno za pośrednictwem tanich funduszy ETF (głównie na rynki zagraniczne) oraz kupując bezpośrednio akcje polskich spółek w biurach maklerskich. Czytając o moich celach pewnie się domyślasz, że w portfelu zdecydowanie przeważają spółki i ETF-y wypłacające mi regularne dywidendy. Akcje stanowią około 27% mojego portfela, z czego około połowa to akcje polskich spółek, a druga połowa to ETF-y na spółki zagraniczne. Gdybyś czasem nie wiedział, ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie, który najczęściej odzwierciedla jakiś indeks giełdowy. Tym, co odróżnia go od funduszy inwestycyjnych (TFI) jest to, że handluje się nim na giełdzie tak jak akcjami oraz to, że ma bardzo niskie opłaty dla inwestora. Najlepsze ETF-y mają często opłaty za zarządzanie mniejsze niż 0,2% w skali roku. Dla porównania większość aktywnie zarządzanych funduszy inwestycyjnych w Polsce ma opłatę rzędu 2% w skali roku (czyli 10 razy więcej!). Czymś, co natomiast odróżnia ETF od akcji jest to, że często za niewielkie pieniądze. np. 1 000 złotych możesz kupić udziały nie w jednej firmie, ale w kilku tysiącach firm z całego świata. O ETF-ach będę na pewno jeszcze wiele pisał na blogu, a w przygotowaniu wydawnictwa Onepress jest moja druga książka, do której dziś robiłem ostatnie poprawki: ETF-y, czyli działasz lokalnie, zarabiasz globalnie. Kompleksowy przewodnik dla polskiego inwestora.

Wróćmy jednak do mojego portfela. Zacznę od akcji polskich spółek. Inwestuję w nie za pośrednictwem dwóch biur maklerskich Santander Biuro Maklerskie oraz eMakler. W obu instytucjach mam zarówno konta IKE (moje i Ewy), jak i zwykłe konto maklerskie. W obu przypadkach inwestuję bezpośrednio w akcje spółek, najczęściej dywidendowych. Spółek, które mam w portfelu, jest około 20. Kupowałem ich akcje na przestrzeni ostatnich kilku lat. Patrząc na zmianę kursu akcji, część z nich okazała się świetną inwestycją, a część trochę gorszą. Zawsze staram się kupować spółki, które według mnie mają szansę wypłacać w kolejnych latach rosnącą dywidendę.

Nigdy nie kupuję akcji po to, żeby je szybko sprzedać z zyskiem. Najchętniej każdą z nich trzymałbym przez wiele lat. W sumie, podczas całej mojej przygody z inwestowaniem sprzedałem akcje tylko kilku spółek, których cena albo za mocno urosła, albo przestały wypłacać dywidendy.

Nie wymienię w tym wpisie wszystkich spółek, których akcje mam w portfelu. Podam Ci tylko kilka największych pozycji wraz z informacją o dywidendach, jakie wypłacają (jakbyś czasem nie wiedział dywidenda to wynagrodzenie/część zysku, jakim spółka dzieli się z swoimi akcjonariuszami). Pamiętaj tylko proszę, że to, że mam te spółki w portfelu nie oznacza, że rekomenduję Ci ich zakup. Po pierwsze, nie mogę tego zrobić (nie jestem doradcą inwestycyjnym), a po drugie, w niektórych przypadkach, po obecnej cenie wcale bym ich jeszcze raz nie kupił.

Poniżej TOP 6 pozycji w moim portfelu spółek notowanych na Giełdzie Papierów Wartościowych, które stanowią zdecydowanie ponad połowę jego wartości:

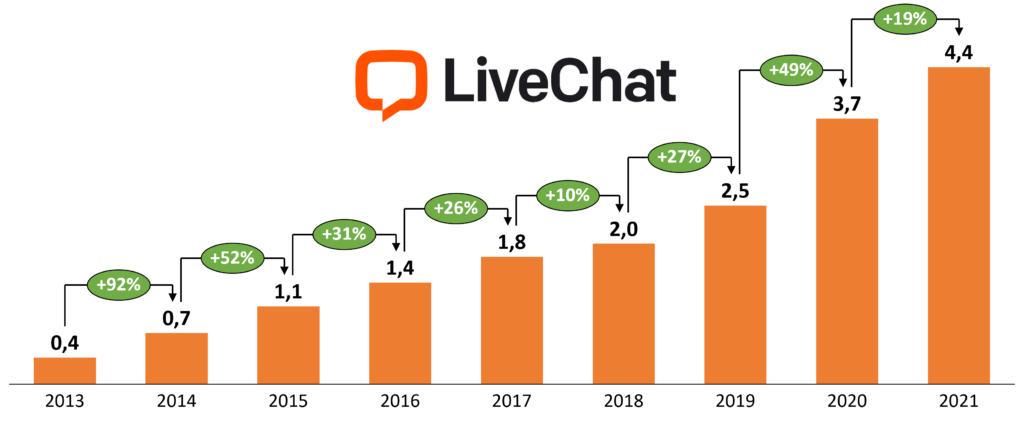

Livechat

To spółka informatyczna, która sprzedaje swój produkt globalnie w modelu SaaS (Software as a Service). Od 2013 roku wypłaca co roku coraz większą dywidendę swoim akcjonariuszom. Robi to najczęściej 2 lub 3 razy w roku (w tym w formie zaliczki). Za wynik 2021 roku wypłaciła 4,4 złote dywidendy na akcje,co przy obecnym kursie (około 140 złotych za jedną akcje) daje stopę dywidendy na poziomie 3%. Nie jest to wybitny wynik, ale pierwsze akcje tej spółki, jeszcze kilka lat temu kupowałem za około 30 złotych. Poniżej wykres pokazujący dywidendy Livechat w ostatnich latach. Bardzo mi się podoba, jak rosną:)

Playway

To spółka produkująca gry komputerowe (najczęściej symulatory). Wśród spółek gamingowych wyróżnia się tym, że wydaje bardzo dużo, nisko kosztowych gier, przez co ma dosyć stabilne przychody i … regularnie wypłaca dywidendę. Dywidenda rośnie co roku od 2017 roku. Za wyniki 2021 roku Playway wypłacił 19,2 złotego dywidendy, co przy obecnej cenie daje około 4,7%. Mam nadzieje, że w tym roku dywidenda będzie co najmniej w podobnej wysokości. Poniżej wykres pokazujący dywidendy Playway w ostatnich latach (dywidenda za 2022 rok nie została jeszcze ogłoszona).

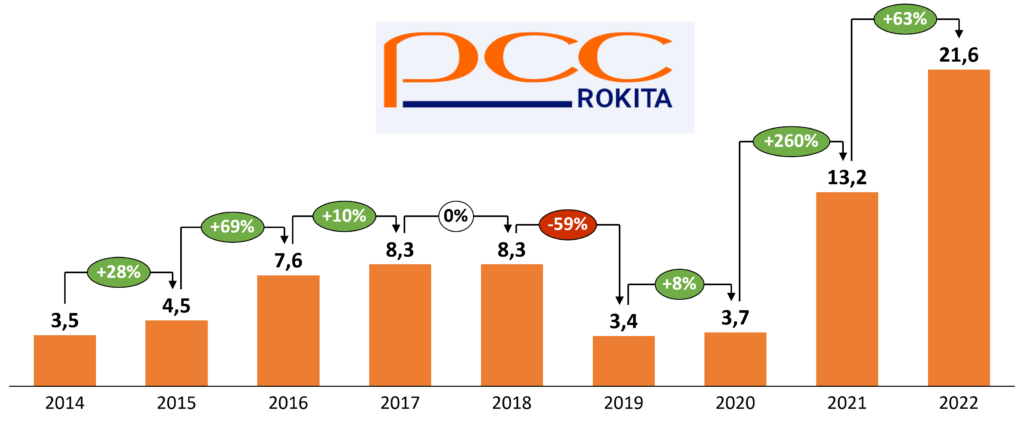

PCC Rokita

To spółka z branży chemicznej, która od 2014 roku wypłaca dywidendę. Za rok 2022 kilka dni temu wypłaciła 21,57 złotych na akcje, co przy obecnej cenie daje około 15% dywidendy. To bardzo duży wynik, ale, jak zaraz zobaczysz, w przypadku tej spółki dywidenda nie rośnie z roku na rok. Poniżej wykres pokazujący dywidendy PCC Rokita w ostatnich latach. PCC Rokita to spółka, której wyniki są mocno zależne od cen surowców. Wcale nie jest więc powiedziane, że ten (bardzo wysoki) poziom dywidendy utrzyma się w kolejnych latach.

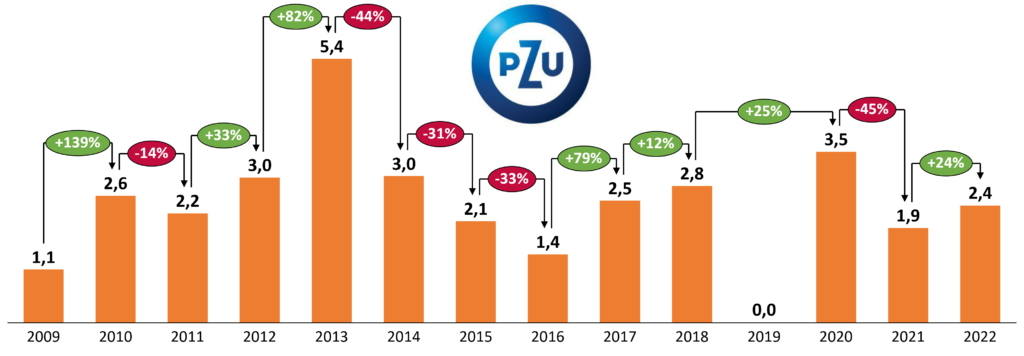

PZU

Tej firmy przedstawiać nie trzeba. Największy polski ubezpieczyciel ze względu na swój rozmiar raczej nie jest już spółką wzrostową. Niemniej jednak dość regularnie od 2009 roku dzieli się zyskiem z akcjonariuszami. W tym roku ma wypłacić 2,4 złotego dywidendy na akcję, czyli około 6% w stosunku do ceny akcji. Poza tym, jako były pracownik PZU wiem, że pracuje tam wielu wspaniałych, ambitnych i bardzo skutecznych ludzi, których serdecznie pozdrawiam :). Liczę na to, że dzięki Waszej ciężkiej pracy w kolejnych latach będę otrzymywał coraz wyższe dywidendy! Poniżej wykres pokazujący dywidendy PZU w ostatnich latach. Przerwa w 2019 roku wynikała z rekomendacji KNF w okresie pandemii, a nie słabszych wyników samej spółki.

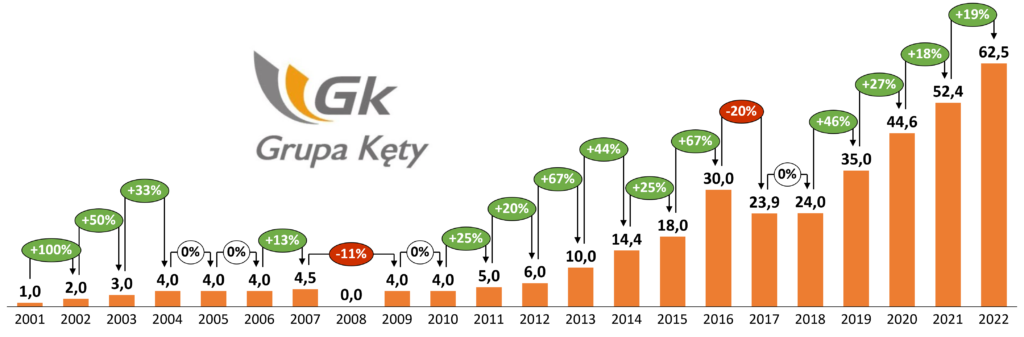

Kęty

To spółka, która z roczną przerwą od 2001 roku regularnie wypłaca dywidendę swoim akcjonariuszom. Co więcej, ta dywidenda jest najczęściej rosnąca. Jej wzrost i historia robią ogromne wrażenie. Za rok 2022 spółka chce wypłacić 62 złote dywidendy na akcję, czyli około 11% w stosunku do bieżącej ceny akcji. Tak samo, jak PCC Rokita jest to spółka, której wyniki są uzależnione od cen produktów na rynkach. Na przykład, zarząd spółki ogłosił już, że w 2023 roku wyniki najprawdopodobniej będą słabsze niż w roku poprzednim. Bardzo szanuję taką szczerą komunikację z akcjonariuszami.

GPW

Czyli nasza rodzima Giełda Papierów Wartościowych w Warszawie. Sama spółka, która zarządza jedyną polską giełdą, jest również spółką dywidendową. Od 2010 roku regularnie płaci dywidendy. Za rok 2021 wypłaciła 2,74 złotego na akcje, co przy obecnej cenie daje około 7,5%. Zgodnie z aktualna polityką dywidendową, liczą na większą dywidendę za rok 2022.

Jak widzisz, w moim portfelu bardzo mocno skupiam się na spółkach dywidendowych. Znajdują się w nim zarówno spółki, których:

- dywidenda nie jest aż tak wysoka, ale rośnie z roku na rok (Livechat i Playway)

- dywidenda jest na średnim poziomie, potencjał wzrostu nie jest wysoki, ale stabilność jest bardzo duża (PZU i GPW)

- dywidenda jest bardzo wysoka i rosnąca w latach, ale spółka działa na rynku mocno uzależnionym od cen surowców, więc przyszłe wzrosty dywidendy nie są pewne (Kęty i PCC Rokita)

Jeżeli chodzi o ETF-y na spółki zagraniczne, to mam je u kilku brokerów: DIF, Exante i WealthSeed. Dlaczego aż trzy? Oferta się zmienia i zawsze szukam najtańszego biura maklerskiego, w którym mogę inwestować w zagraniczne ETF-y. Na ten moment najbardziej podoba mi się oferta WealthSeed i to na tej platformie w ostatnim roku dokonuję nowych zakupów. Jeżeli chcesz porównać warunki inwestycyjne w różnych biurach maklerskich, polecam Ci blog inwestomat.eu i TEN artykuł. Poniżej lista przykładowych ETF-ów, których jednostki w ostatnim czasie kupowałem:

iShares Emerging Markets Dividend UCITS ETF

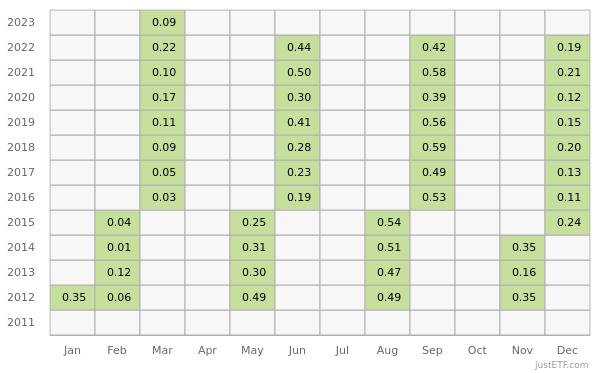

To ETF, który inwestuje w spółki na rynkach wschodzących, które wypłacają i najprawdopodobniej utrzymają wypłatę dywidend. ETF wypłaca dywidendę co kwartał, a na ten moment stopa dywidendy wynosi prawie 9%. To bardzo wysoki wskaźnik, wynikający z niskich wycen akcji spółek rynków wschodzących. Obecna cena jednostki tego ETF to około 14 dolarów. Całkowity koszt ETF-a to 0,65% w skali roku. To całkiem dużo jak na ETF, ale bardzo mało w stosunku do aktywnie zarządzanych funduszy inwestycyjnych. Poniżej historia wypłaty dywidend od 2011 roku pobrana ze strony justETF.com. Zielone kwoty, które widzisz co mniej więcej 3 miesiące to dolarowa wartość dywidendy wypłacana za każdą jednostkę ETF, którą posiadam. Na przykład, posiadając 100 jednostek ETF, które przy obecnej cenie mógłbym nabyć za 1 400 dolarów (14 x 100) w 2022 roku dostawałbym w marcu 22 dolary (0,22 x 100), w czerwcu 44 dolary (0,44 x 100), we wrześniu 42 dolary (0,42 x 100) i w grudniu 19 dolarów (0,19 x 100). Łącznie 127 dolarów (przed podatkiem).

iShares Core FTSE 100 UCITS ETF

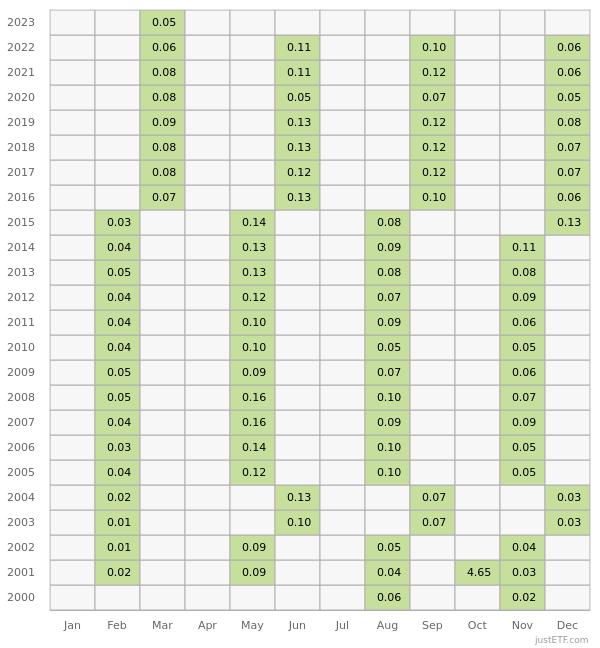

To ETF, który inwestuje w 100 największych firm w Wielkiej Brytanii. W portfelu ma takie firmy, jak Shell, AstraZeneca, Unilever lub BP. Dlaczego Wielka Brytania? Po ostatnich wydarzeniach (np. Brexit i wymiana rządu) rynek brytyjski jest stosunkowo nisko wyceniony jak na gospodarkę rozwiniętą oraz wypłaca dość wysoką jak na rynek rozwinięty dywidendę – prawie 4%. Obecna cena jednostki ETF to około 10 dolarów, a koszt zarządzania to tylko 0,07%. Poniżej historia wypłaty dywidend tego ETF-a od 2000 roku pobrana ze strony justETF.com. Tak jak w przypadku poprzedniego ETF-a kwoty podane sa w dolarach dywidendy na jednostkę ETF.

SPDR S&P Global Dividend Aristocrats UCITS ETF

To ETF, który inwestuje w około 100 spółek na całym świecie, które charakteryzują się długą i stabilną historią wypłaty dywidendy. Obecnie wypłaca około 4% w stosunku do ceny jednostki. Cena jednostki ETF to około 30 dolarów, a całkowity koszt 0,45%. Poniżej historia wypłaty dywidend tego ETF-a od 2013 roku, pobrana ze strony justETF.com. Tak jak w przypadku poprzednich ETF-ów kwoty podane sa w dolarach dywidendy na jednostkę ETF.

W moim portfelu mam jeszcze kilkanaście różnych ETF-ów. Nie polecam jednak nikomu, kto się tym nie pasjonuje, aż tak dużego rozdrobnieniem. Nie liczyłem tego, ale myślę, że całkiem podobny wynik inwestycyjny osiągnąłbym inwestując całość środków przeznaczonych na akcje zagraniczne w jeden tani ETF na globalny rynek akcji – na przykład Vanguard FTSE All-World, który w portfelu ma prawie 4 tysiące spółek z całego świata (około 90% łącznej wartości firm na świecie). Daj proszę znać w komentarzach jeżeli chcesz, żebym dalej rozwijał temat ETF-ów.

Obligacje

Detaliczne obligacje skarbu państwa indeksowane inflacją stanowią około 4% mojego portfela. Połowa z nich to 12-letnie ROD dostępne dla beneficjentów programu 500 plus. Pozostałe to 10-letnie EDO i 4-letnie COI. Kupuję je za pośrednictwem PKO BP. O obligacjach inflacyjnych napisałem dwa wpisy, więc nie będę się tutaj szczegółowo rozpisywał:

Detaliczne obligacje skarbu państwa indeksowane inflacją stanowią około 4% mojego portfela. Połowa z nich to 12-letnie ROD dostępne dla beneficjentów programu 500 plus. Pozostałe to 10-letnie EDO i 4-letnie COI. Kupuję je za pośrednictwem PKO BP. O obligacjach inflacyjnych napisałem dwa wpisy, więc nie będę się tutaj szczegółowo rozpisywał:

Obligacje inflacyjne. Sekret premiera, czy inwestycja dla każdego?

Jak kupić obligacje inflacyjne? Krok po kroku

Obligacje inflacyjne są częścią mojej finansowej poduszki bezpieczeństwa, która dzięki wysokiej inflacji w ostatnim czasie przynosi pokaźne, nominalne stopy zwrotu. W przypadku niektórych emisji jest to prawie 20% w skali roku.

Złoto

Nie jestem miłośnikiem złota. Mimo, że w bardzo długim okresie utrzymuje ono swoją wartość, historia pokazuje, że nie daje tak dobrych zwrotów, jak rynek akcji i nieruchomości. Oprócz tego, cena złota jest bardzo zmienna i sam kruszec nie wypłaca żadnych odsetek, dywidend i czynszu. Traktuję je w moim portfelu jako zabezpieczenie przed sytuacjami bardzo skrajnymi. Złoto stanowi jedynie 1% wartości mojego portfela. Inwestuję w złoto fizyczne, kupując 1-uncjowe monety bulionowe takie, jak: Południowo-afrykański Krugerrand, Amerykański Orzeł, Australijski Kangur, Kanadyjski Liść Klonowy i Wiedeński Filharmonik. Jestem dość praktycznym człowiekiem i zawsze staram się wybierać najprostszą i najtańszą formę inwestycji, która spełnia odpowiednią rolę w moim portfelu. Biżuteria, monety kolekcjonerskie i numizmaty to coś dla ekspertów. Ja ekspertem od złota nie jestem i nie zamierzam się stać, więc ich nie kupuję. Zostają sztabki i monety bulionowe. Obie wersje są w porządku, ale wybieram monety ze względu na to, że łatwiej jest sprawdzić, czy są prawdziwe i łatwiej je będzie sprzedać.

Nie jestem miłośnikiem złota. Mimo, że w bardzo długim okresie utrzymuje ono swoją wartość, historia pokazuje, że nie daje tak dobrych zwrotów, jak rynek akcji i nieruchomości. Oprócz tego, cena złota jest bardzo zmienna i sam kruszec nie wypłaca żadnych odsetek, dywidend i czynszu. Traktuję je w moim portfelu jako zabezpieczenie przed sytuacjami bardzo skrajnymi. Złoto stanowi jedynie 1% wartości mojego portfela. Inwestuję w złoto fizyczne, kupując 1-uncjowe monety bulionowe takie, jak: Południowo-afrykański Krugerrand, Amerykański Orzeł, Australijski Kangur, Kanadyjski Liść Klonowy i Wiedeński Filharmonik. Jestem dość praktycznym człowiekiem i zawsze staram się wybierać najprostszą i najtańszą formę inwestycji, która spełnia odpowiednią rolę w moim portfelu. Biżuteria, monety kolekcjonerskie i numizmaty to coś dla ekspertów. Ja ekspertem od złota nie jestem i nie zamierzam się stać, więc ich nie kupuję. Zostają sztabki i monety bulionowe. Obie wersje są w porządku, ale wybieram monety ze względu na to, że łatwiej jest sprawdzić, czy są prawdziwe i łatwiej je będzie sprzedać.

Gotówka

Gotówka w moim portfelu stanowi około 6% jego wartości. Nie chodzi oczywiście o banknoty, ani o pieniądze trzymane na rachunku bieżącym. Praktycznie całość trzymam na lokatach i kontach oszczędnościowych wypłacających 8% odsetek w skali roku. To są obecnie najwyższe oferty na rynku i każdy bez problemu może je znaleźć. Ja do szukania najlepszych ofert bankowych używam rankingu na blogu Marcina Iwucia, który znajdziesz TU. Gotówka jest ważną częścią mojej finansowej poduszki bezpieczeństwa. Najczęściej jej wartość jest sporo mniejsza – około 1-2%. Jednak w tym momencie zbieram kapitał na zakup kolejnego mieszkania na wynajem, a konta oszczędnościowe i lokaty są najlepszym miejscem na przechowanie gotówki na krótki termin.

Gotówka w moim portfelu stanowi około 6% jego wartości. Nie chodzi oczywiście o banknoty, ani o pieniądze trzymane na rachunku bieżącym. Praktycznie całość trzymam na lokatach i kontach oszczędnościowych wypłacających 8% odsetek w skali roku. To są obecnie najwyższe oferty na rynku i każdy bez problemu może je znaleźć. Ja do szukania najlepszych ofert bankowych używam rankingu na blogu Marcina Iwucia, który znajdziesz TU. Gotówka jest ważną częścią mojej finansowej poduszki bezpieczeństwa. Najczęściej jej wartość jest sporo mniejsza – około 1-2%. Jednak w tym momencie zbieram kapitał na zakup kolejnego mieszkania na wynajem, a konta oszczędnościowe i lokaty są najlepszym miejscem na przechowanie gotówki na krótki termin.

To tyle, jeżeli chodzi o skład mojego portfela. Nie znajdziesz w nim wszystkich dostępnych rodzajów aktywów. Nie ma w nim na przykład kryptowalut, nie ma w nim również obligacji korporacyjnych, ani obligacji hurtowych. Nie ma ich, ponieważ nie znalazłem dla nich na razie funkcji w moim portfelu. Co nie oznacza oczywiście, że są to złe instrumenty inwestycyjne lub, że Ty nie powinieneś znaleźć dla nich miejsca w Twoim portfelu.

Podsumowanie

Czy taki skład portfela jest optymalny? NIE – na pewno można zrobić to lepiej

Czy taki portfel przynosi mi najwyższe możliwe wyniki? NIE – w sumie wystarczyło 10 lat temu zainwestować w Bitcoina

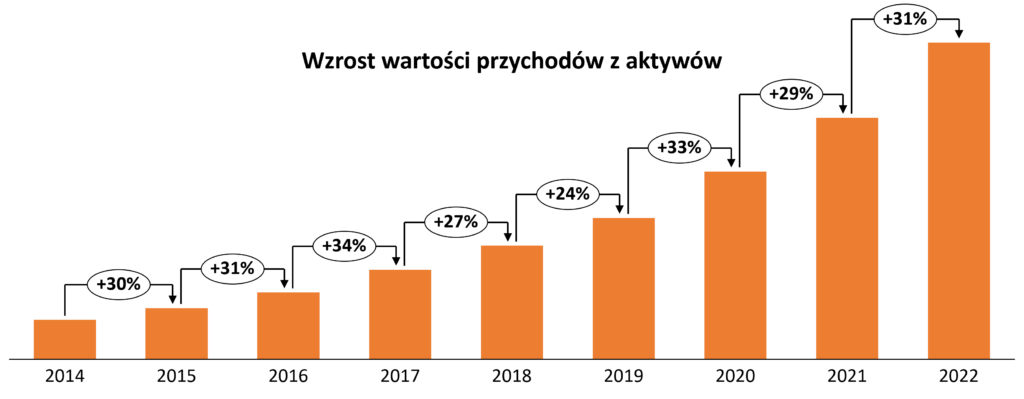

Czy ja z takim portfelem dobrze się czuję? TAK – widzę, jak z roku na rok wartość moich przychodów z portfela stabilnie rośnie. Jest to niezależne od tego, czy ceny akcji idą akurat w górę, czy w dół. W roku 2022, który był fatalny pod względem inwestycji (po raz pierwszy od prawie 100 lat potaniały zarówno akcje, jak i obligacje), moje przychody z aktywów, rok do roku zwiększyły się o 31%. Rok 2023 również nie zaczął się najlepiej. Tym razem dla właścicieli mieszkań na wynajem, ponieważ rząd wprowadził mniej korzystne zasady opodatkowania najmu. Mimo to w 1 kwartale 2023 roku moje aktywa wypłaciły mi znów ponad 30% więcej niż rok wcześniej. Roczne, procentowe wzrosty moich przychodów z aktywów od 2014 roku możesz zobaczyć na poniższym wykresie. Dla przypomnienia wynikają one nie tylko z wzrostów czynszów, dywidend i odsetek z posiadanych już aktywów, ale również z regularnego kupowania nowych.

Mam nadzieje, że mój sposób budowania portfela inwestycyjnego był dla Ciebie inspirujący i zachęci Cię do pomyślenia o własnym podejściu do oszczędzania i inwestowania :).

Powiązane wpisy

Obligacje inflacyjne. Sekret premiera, czy inwestycja dla każdego?

Imponujący portfel z mojego punktu widzenia. Co sądzisz o etfach tematycznych i czy posiadasz takowe w swoich aktywach?

Ja ostatnio zakupiłem L&G Hydrogen Economy UCITS w nadziei, że powtórzy on sukces iShares Global Clean Energy 😀

Dzięki Darek!

Tak, mam w portfelu kilka tematycznych ETF-ów i uważam, że wiele z nich ma sens. ETF-y mają tę przewagę nad aktywnymi funduszami, że zawsze możesz sprawdzić co mają w środku. Jeżeli wiec opłaty są w porządku i jesteś ok z aktywami w portfelu to jak najbardziej. Oczywiście zawsze jako cześć zdywersyfikowanego portfela;)

Dzięki, czekam wiec z niecierpliwością na Twoją książkę o ETF-ach 😀

[…] Sam również jestem dużym fanem inwestowania w nieruchomości. Obecnie około 60% wartości mojego majątku ulokowane jest właśnie w mieszkaniach na wynajem. Stamtąd pochodzi też około 70% miesięcznych przychodów generowanych przez moje aktywa. Więcej możesz o tym przeczytać w artykule Mój portfel inwestycyjny. […]

[…] Mój portfel inwestycyjny […]

[…] Mój portfel inwestycyjny […]

[…] powinieneś zainteresować się ETF-ami Mój portfel inwestycyjny Jak zainwestować 500 plus […]

[…] Mój portfel inwestycyjny […]

[…] Mój portfel inwestycyjny […]

W jaki sposób wybierasz mieszkania na wynajem? Jakie czynniki decydują o jego atrakcyjności? Jaki koszt per metr czy inny jesteś w stanie zaakceptować? Np. na konkretnym mieszkaniu które masz już w portfelu i takim, które odrzuciłeś.

Filip,

Szukam mieszkań:

– Z potencjałem na niezłą rentowność – min 7% dla nowego budownictwa i 8% dla starego (sposób liczenia masz w odpowiedzi na 2 pytanie)

– Patrzę na rozkład bo większość moich mieszkań wynajmuję na pokoje – to podwyższa rentowność. Raczej większe mieszkania.

– W niezłej lokalizacji, żeby było łatwo wynająć – patrzę na dojazd do miejsc pracy, uczelni itp

– Patrzę na przyszły potencjał – 2 z moich mieszkań kupiłem w miejscach gdzie zaraz obok miała lub ma powstać stacja metra

Może to brzmieć skomplikowanie, ale w praktyce sam nie szukam mieszkań. Nie lubię tego, nie mam na to czasu i nie jestem w tym ekspertem. Robi to dla mnie znajomy, który specjalizuje się w dostarczaniu „gotowców inwestycyjny”. Ja składam zamówienie, a on znajduje dla mnie mieszkanie, przystosowuje je do najmu i gotowe. Oczywiście za odpowiednią i zasłużoną opłatą. Następnie przekazuje klucze firmie zarządzającej najmem i gotowe. Czynsz spływa od następnego miesiąca. Zdecydowanie wolę moją pracę, czas z rodziną i pisanie bloga niż zajmowanie się mieszkaniami.

Dzięki za odpowiedź. Trzymam kciuki za rozwój bloga 😉

[…] inwestowania. W moim portfelu inwestycyjnym nieruchomości stanowią ponad połowę majątku (Mój portfel inwestycyjny). Mimo dużego wzrostu cen w ostatnim czasie oraz wysokich kosztów kredytowania, opłacalność […]

[…] Mój portfel inwestycyjny […]