Wybór inwestycji, a rzut monetą

Nie jestem doradcą inwestycyjnym i nie wierzę, że dzięki jakiemukolwiek doradcy inwestycyjnemu możesz poprawić wyniki inwestycyjne. Mimo to w tym artykule wymienię 3 inwestycje, które z czystym sumieniem poleciłbym każdemu, nawet rodzinie i przyjaciołom.

Nie będą to jednak ani poszczególne spółki giełdowe, ani fundusze inwestycyjne. Zapewniam Cię, że ani ja, ani żaden inny ekspert ma pojęcia, które aktywo okaże się hitem inwestycyjnym w najbliższych latach lub które tak jak na przykład Bitcoin pozwoli zarobić inwestorom kilka tysięcy procent. Możesz się zastanawiać jak to jest, że co jakiś czas słyszymy, że ktoś odniósł fenomenalny sukces inwestycyjny inwestując kilkadziesiąt lat temu w spółkę Apple, kilka lat temu w Dino Polska lub kilkanaście lat temu w wyżej wspomnianego Bitcoina. Często takie osoby stają się ekspertami w dziedzinie danej inwestycji, pozwalają odpłatnie na śledzenie swoich ruchów inwestycyjnych lub zapraszają na płatne szkolenia. Jeżeli rzeczywiście odnieśli sukces inwestycyjny – bardzo im gratuluję. Mam jednak na takie wyjątkowe zyski swoją teorię, którą wytłumaczę na poniższym przykładzie.

Wyobraź sobie, że urządzamy w Polsce konkurs rzutu monetą w formie pucharowej, czyli dobieramy wszystkich Polaków w pary. Ten z dwójki, który wygra przechodzi do następnej rundy i tak dalej. Upraszczając załóżmy, że jest nas 40 milionów.

Runda 1 : Z 40 milionów zostaje 20 milionów zwycięzców, którzy uważają, że mają szczęście

Runda 2 : Z 20 milionów zostaje 10 milionów zwycięzców, którzy uważają, że mają duże szczęście

Runda 3 : Z 10 milionów zostaje 5 milionów zwycięzców, którzy uważają, że mają bardzo duże szczęście

Runda 4 : Z 5 milionów zostaje 2,5 milionów zwycięzców, którzy uważają, że mają wielkie szczęście

Runda 5 : Z 2,5 milionów zostaje 1,25 milionów zwycięzców, którzy uważają, że mają ogromne szczęście i powinni zacząć grać w LOTTO

….

Runda 20: : Z 76 osób zostaje 38 zwycięzców, którzy uważają, że opanowali już do perfekcji prognozowanie wyniku rzutu monetą

którzy zostają ekspertami od rzutu monetą, piszą książki oraz sprzedają swoje wykłady o tym, jak 20 razy z rzędu trafić rzut monetą używając ich systemu.

Moje typy inwestycyjne nie przyniosą Ci spektakularnych zysków. Niektóre z nich mogą nawet przynieść krótkoterminowe straty. Mogę Cię jednak z dużym prawdopodobieństwem zapewnić, że układając z nich swój portfel inwestycyjny z bardzo dużym prawdopodobieństwem zanotujesz w długim terminie wyniki wyższe od średniego inwestora.

Lokata bankowa lub konto oszczędnościowe

Zakładam, że część Czytelników właśnie wybuchła śmiechem.

Taki wstęp, a Ty podajesz nam konto oszczędnościowe. Przecież wszyscy wiedzą, że oprocentowanie jest zdecydowanie niżej od inflacji!

Jeżeli tak pomyślałeś, masz w 100% rację. Przy 17% inflacji, konta oszczędnościowe oprocentowane na 8% wyglądają śmiesznie. Jest jednak coś co wygląda jeszcze śmieszniej. Są to konta bieżące oprocentowane na 0% na których Polacy trzymają około 800 000 000 000 złotych (0,8 biliona). Jeżeli nie jesteś jeszcze gotowy na bardziej skomplikowane i ryzykowne instrumenty inwestycyjne zrób ten pierwszy krok i całą nadwyżkę swoich środków trzymaj na najlepiej oprocentowanym koncie oszczędnościowym lub lokacie. Pieniądze w polskich bankach są gwarantowane do 100 tysięcy euro przez Bankowy Fundusz Gwarancyjny. Środki możesz w większości przypadków wypłacić kiedy chcesz bez utraty odsetek, a wpłata minimalna jest bardzo niska. Niestety nie w każdym banku oprocentowanie kont oszczędnościowych i lokat jest wysokie. Często zdarzają się też promocje dla nowych środków lub nowych Klientów. To powoduje, że aby utrzymać wysokie oprocentowani (na przykład 8%) powinieneś mieć konta w kilku bankach i przynajmniej raz w miesiącu sprawdzać, czy nie ma lepszej oferty. Nie jest to jednak takie trudne. Założenie konta w banku zajmie Cię w większości przypadków kilka minut i możesz to zrobić online, a przelew pieniędzy z jednego banku do drugiego to kilka kliknięć.

Najlepszych ofert bankowych szukam na blogu Marcina Iwucia

Detaliczne obligacje skarbu państwa indeksowane inflacją

Gdy rozmawiam z moimi znajomymi z zagranicy o inwestowaniu i mówię im, że inwestuje w obligacje Skarbu Państwa, które:

- wypłacają prawie 20% odsetek w skali roku

- których cena się nie zmienia i

- z których z małą opłatą mogę zrezygnować w każdym momencie…

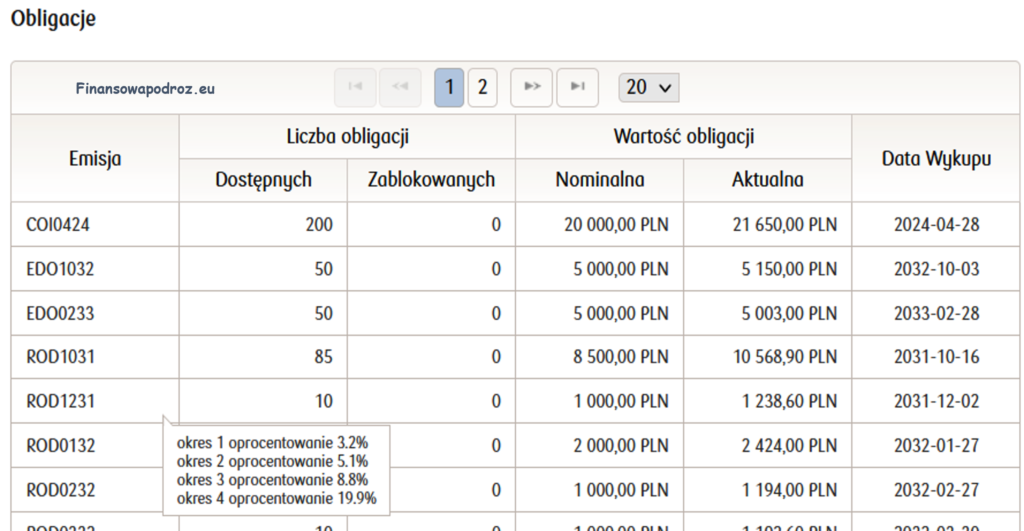

nikt mi nie wierzy. To brzmi zbyt pięknie żeby było prawdziwe. Jednak to prawda. Jako Polak masz dostęp do takiego produktu i są nim detaliczne obligacje skarbu państwa indeksowane inflacją. Poniżej printscreen z konta na którym widoczne jest obecne oprocentowanie jednej z emisji obligacji które posiadam.

Nie jest to oczywiście produkt idealny i zaraz pokażę Ci dlaczego. Jednak z czystym sumieniem mogę tu napisać, że jest to najlepszy, tak bezpieczny długoterminowy produkt inwestycyjny dla polskiego inwestora

Ja osobiście inwestuję głównie w 12-letnie detaliczne obligacje Skarbu Państwa indeksowane inflacją ROD, które mogą zakupić beneficjenci programu 500+. Na ten moment mają oprocentowanie w wysokości 7,5% w pierwszym rocznym okresie odsetkowym oraz inflacja + 1,75% w kolejnych 11 latach (czyli przy np. 17% inflacji w sumie 18,75%). Nie przywiązuj się do tych liczb, bo oferta często się zmienia. Aktualną znajdziesz na stronie www.obligacjeskarbowe.pl, gdzie możesz też założyć konto i w prosty sposób kupować obligacje. Dla osób nie pobierających 500+ lub chcących zainwestować więcej, trochę słabszą ofertę, ale z podobną konstrukcją mają obligacje 10-letnie EDO (7,25% w pierwszym rocznym okresie odsetkowym oraz inflacja + 1,25% w kolejnych 9 latach). Istnieją jeszcze obligacje ROS – 6-letnie również dla beneficjentów programu 500+ oraz COI – 4-letnie dla wszystkich. Obie działają na podobnych zasadach co ROD i EDO, ale mają trochę niższe oprocentowanie. Ich warunki również możesz sprawdzić na stronie obligacjeskarbowe.pl. Zyski z obligacji tak samo jak z każdej innej inwestycji na rynku kapitałowym są obciążone 19% podatkiem od zysków kapitałowych, potocznie zwanym podatkiem Belki.

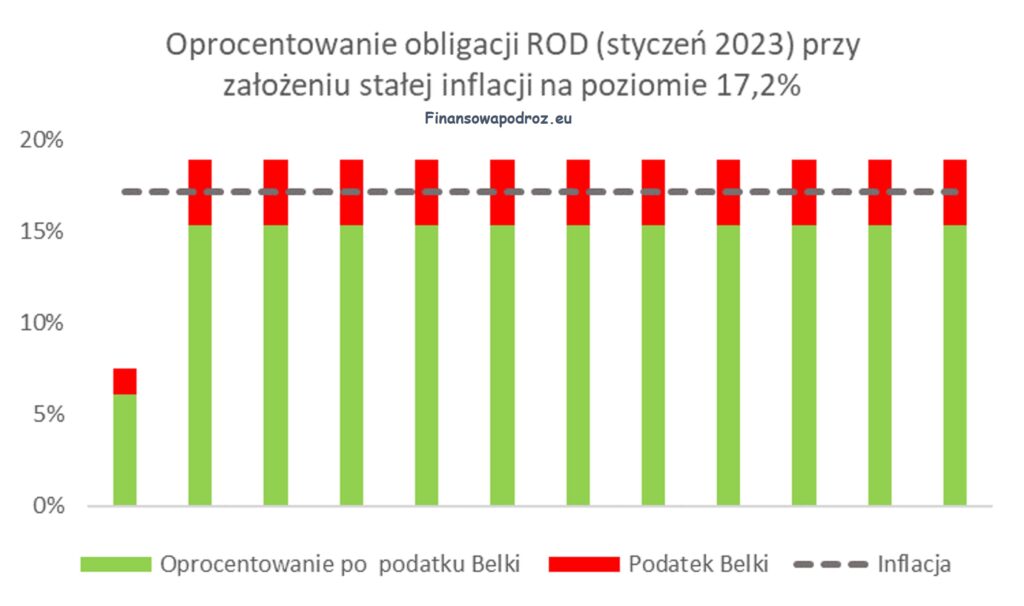

Mimo, że ani obligacje EDO, ani ROD ze względu na niższe oprocentowanie w pierwszym roku oraz podatek Belki, nie są w stanie, z powodu wysokiej inflacji, realnie utrzymać wartości pieniądza, uważam je za najefektywniejszy, tak bezpieczny instrument finansowy, ponieważ:

- Nawet uwzględniając podatek Belki nominalny zysk netto od 2-go roku to 15,3% vs 17,2% inflacji (styczeń 2023) – nie znajdziesz zbliżonych wartości na żadnej lokacie (lokata oprocentowana na 8% daje Ci netto około 6,5%)

- Zysk w pierwszym roku jest porównywalny do lokat bankowych – 7,5% brutto

- Ich wartość nie zmienia się w czasie i nikt nie handluje nimi na giełdzie. Obligacje są tylko Twoje i dostaniesz za nie tyle odsetek, ile jest napisane w ofercie

- Uważam Skarb Państwa za bardzo wiarygodnego emitenta. Tak wiem, że Polska jest mocno zadłużona, ale nie wyobrażam sobie sytuacji, gdy kraj, który może sobie dodrukować własną walutę nie zrobi tego, żeby wypłacić odsetki od obligacji własnym obywatelom

- Kara za wcześniejszy wykup obligacji jest niska (maksymalnie 2 złote od każdej obligacji kupionej za 100 złotych), ale nie więcej niż suma narosłych odsetek. Oznacza to, że jak kupisz obligację za 100 złotych i chcesz odzyskać środki zanim naliczą się odsetki przekraczające 2 złote otrzymasz z powrotem 100 złotych. Gdy naliczy się już odsetki powyżej 2 złotych, a przykładowo Twoja obligacja będzie już warta 105 złotych, otrzymasz 103 złote (105 złotych – 2 złote opłaty za wcześniejszy wykup). Oznacza to, że nominalnie na obligacjach nie możesz stracić. Oczywiście jak w każdym innym instrumencie inwestycyjnym na rynku kapitałowym od zysku zapłacisz podatek od zysków kapitałowych w wysokości 19%.

- Jedna obligacja kosztuje 100 złotych więc próg wejścia nie jest zbyt wysoki

Poniżej uproszczona symulacja rocznych stóp zwrotu zakładająca niezmienność inflacji w ciągu kolejnych 12 lat. Zielone to oprocentowanie, które otrzymasz po odliczeniu podatku Belki.

Vanguard FTSE All-World UCITS ETF

Tak jak konto oszczędnościowe mogło Ci się wydawać śmieszne jako propozycja inwestycyjna, tak nazwa Vanguard FTSE All-World UCITS ETF może Ci się wydawać dosyć zaawansowana, szczególnie jeżeli nie wiesz co to jest ETF. Na wszelki wypadek wytłumaczę.

Używając najprostszej definicji – ETF (ang. Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie. W większości przypadków jego głównym zadaniem jest pasywne odzwierciedlanie zachowania danego indeksu giełdowego na przykład WIG20, S&P 500 lub FTSE All-World (Spółki z rynków rozwiniętych i wschodzących). Fundusz ETF jest podmiotem emitującym swoje akcje, czyli jednostki uczestnictwa notowane na giełdzie papierów wartościowych. Można je kupić tak jak akcje na koncie maklerskim. Inwestor, który kupuje jednostki uczestnictwa ETFa, staje się jego udziałowcem co oznacza, że ma swój udział we wszystkich aktywach funduszu. Aktywami ETF-a, w zależności od jego tematyki, mogą być między innymi akcje, obligacje, surowce, metale szlachetne lub nawet kryptowaluty. Jeżeli inwestor kupi przykładowo jednostkę funduszu Vanguard FTSE All-World UCITS ETF ma w swoim portfelu akcje (lub małe części akcji) prawie 3,5 tysiącach firm zarówno w krajach rozwiniętych jak i wschodzących. To wszystko dzięki kupieniu jednej jednostki uczestnictwa za kilkadziesiąt lub kilkaset złotych.

Jeżeli wiec wierzysz w to, że świat dalej będzie się rozwijał, ale tak jak ja nie masz pojęcia który kraj lub która spółka bardziej… po prostu kup wszystkie. Jeżeli uważasz natomiast, że potrafisz lepiej wybrać spółki to trzymam kciuki. Ja nie potrafię i wcale się tego nie wstydzę bo:

Powód 1:

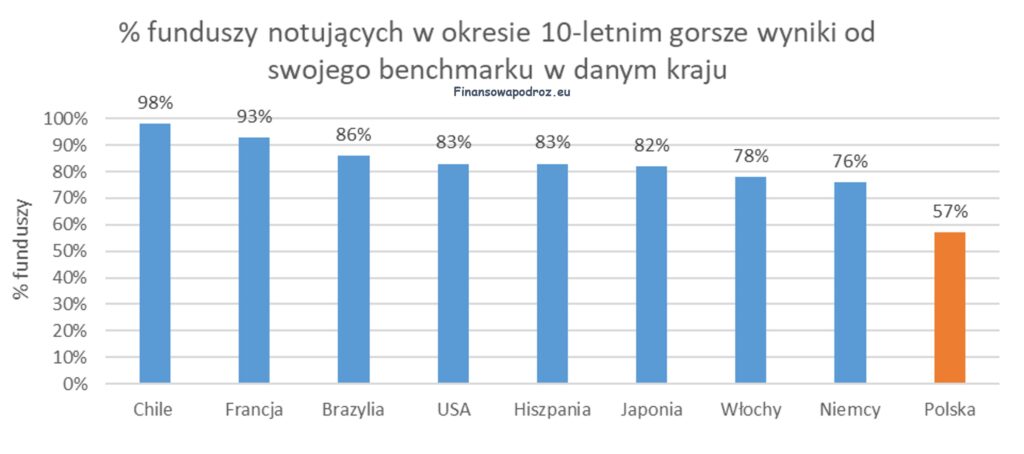

W okresie 10-letnim aż 83% funduszy inwestycyjnych zarządzanych przez najlepszych specjalistów na świecie, zarówno na rynku europejskim jak i amerykańskim przegrywa z swoim benchmarkiem, którym jest prosty szeroki indeks akcji[1]. Możesz to zobaczyć na poniższym rysunku. O dziwo Polskie fundusze mimo, że w większości też przegrywają z szerokim rynkiem nie wypadają tak źle. Skoro największe mózgi inwestycyjne, dysponujące najlepszymi danymi i kapitałem, który często jest w stanie ruszyć ceną danej spółki nie są w stanie wyprzedzić prostego indeksu giełdowego, to jak ja mam to zrobić?

Powód 2:

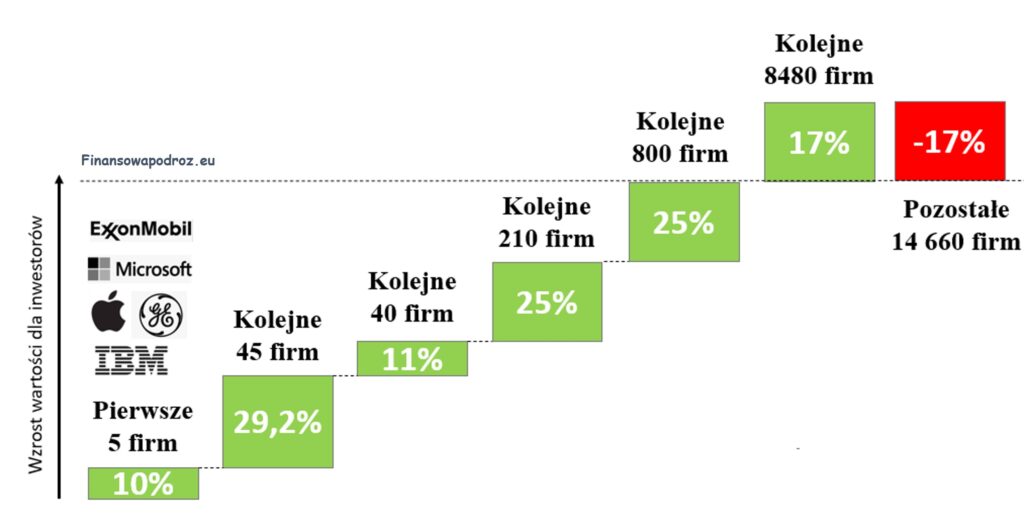

Obecnie zdecydowane największym rynkiem akcji na świecie, odpowiadającym z ponad 60% akcji firm na świecie są Stany Zjednoczone. Również Stany były liderem wzrostu ostatnich dziesięcioleci. Czy to znaczy, że łatwo jest wybrać spółkę z USA, której akcje będą rosnąć. Niestety nie. Praktycznie za cały wzrost rynku akcji w USA w ciągu ostatnich 100 lat odpowiada tylko około 4% notowanych tam firm. Na liczbach możesz to zobaczyć na poniższym rysunku. 5 firm (IBM, GE, Apple, Microsoft i Exxon Mobile) odpowiadają za 10% całego historycznego wzrostu amerykańskiego rynku akcji. Kolejne 45 firm za prawie 30% i tak dalej. 23 tysiące najsłabszych spółek (ok 96%), które przewinęło się przez indeks w jego historii nie dostarczyło inwestorom żadnej wartości.

Dalej chcesz spróbować przewidzieć jakie spółki będą rosnąć w przyszłości? A jak nie trafisz i wybierzesz tylko te z pozostałej puli 96%?

Zamiast więc kupować pojedyncze akcje możesz po prostu kupić jednostki ETF-a na przykład Vanguard FTSE All-World UCITS ETF. Staniesz się wtedy współwłaścicielem ponad 3,5 tysiąca spółek z całego świata (około 90% kapitalizacji spółek na świecie). Opłata za zarządzanie ETF-em to 0,22% w skali roku, czyli prawie 10 razy mniej niż większości aktywnie zarządzanych funduszy akcyjnych w Polsce.

Muszę Cię jednak ostrzec, że rynek akcji podlega cyklom i praktycznie na pewno zdarzą się okresy w których ceny akcji będą niższe. W długim okresie (minimum 10/15 lat) jednak to właśnie akcje do tej pory były aktywem, które pozwalało inwestorom zdecydowanie wygrać z inflacją. W rządnym wypadku nie poleciłbym jednak nikomu trzymania w akcjach całego swojego portfela inwestycyjnego.

[1] Statystyki S&P Dow Jones Indices na dzień 31.12.2021

Super że dzielisz się wiedzą z innymi

[…] 3 inwestycje, które polecam każdemu […]