Potęga małych decyzji w finansach osobistych

Zastanawiałeś się kiedyś, co różni ludzi bogatych od biednych? Gdy piszę bogatych, nie mam oczywiście na myśli tylko poziomu zarobków, ale również, a może nawet przede wszystkim, wielkość majątku danej osoby (nieruchomości, aktywa finansowe i tak dalej). Można być przecież biednym zarabiając 20 tysięcy złotych miesięcznie, co miesiąc wydając 25 tysięcy złotych i mając długi. Można być też bogatym zarabiając kilka tysięcy miesięcznie, ale dzięki lepszemu podejściu do finansów osobistych, posiadając znaczny majątek. W swoim życiu spotkałem wielu ludzi zarówno bogatych, jak i biednych i mam jeden wniosek. Różnica między nimi nie wynika z tego, ile zarabiają, w jakim są wieku, jakie mają wykształcenie lub umiejętności inwestycyjne. Różnica wynika tylko z tego, jak podchodzą do swoich własnych pieniędzy, czyli czy są ogarnięci finansowo.

O dziwo, to właśnie Ci z dużym majątkiem, których już na „prawie wszystko” stać, w każdej, nawet najdrobniejszej sytuacji odruchowo myślą o tym, jak wydać mniej i jak zaoszczędzić. Nawet, gdy chodzi o wykorzystanie kodu rabatowego na kilka złotych, wynegocjowanie kilkudziesięciu złotych zniżki kupując telewizor lub przelanie tysiąca złotych na konto oszczędnościowe oprocentowane na kilka procent. Mimo, że każda z tych czynności pozwala zaoszczędzić grosze, oni po prostu nawykowo to robią. Z drugiej strony osoby biedne, nie posiadające oszczędności i majątku, szczególnie te zarabiające kilka średnich krajowych, nawet o takich rzeczach nie myślą.

Nie będę sobie zaprzątał głowy o kilka złotych! Szkoda czasu! To i tak nie zrobi żadnej różnicy.

Dlaczego użyłem sformułowania ogarnięty lub nieogarnięty finansowo. To słowo staje się coraz bardziej popularne i wydaje mi się, że doskonale oddaje to, o co mi chodzi. Jednak, aby mieć pewność, że dobrze go rozumiem i, że pasuje do tematu finansów osobistych, zgodnie z najnowszym trendem postanowiłem zapytać o to sztuczną inteligencję (chatGTP). O to, co mi AI odpowiedział na pytanie, co to znaczy „Być ogarniętym”:

Wyrażenie „być ogarniętym” może mieć różne znaczenia w zależności od kontekstu i użytej formy językowej. Poniżej przedstawiam kilka możliwych interpretacji:

- W slangu młodzieżowym, „być ogarniętym” oznaczać może być „być zorientowanym” lub „być świetnie poinformowanym” na dany temat. W tym znaczeniu osoba ogarnięta to taka, która posiada wiedzę i umiejętności, aby poradzić sobie z różnymi sytuacjami lub zadaniem.

- W kontekście życia codziennego, „być ogarniętym” może oznaczać mieć kontrolę nad swoim życiem i sytuacją, a także potrafić sobie radzić w różnych sytuacjach. W tym znaczeniu osoba ogarnięta to taka, która ma dobrze zorganizowane życie, potrafi efektywnie zarządzać swoim czasem, finansami, a także rozwiązywać problemy w sposób racjonalny.

W każdym przypadku, „bycie ogarniętym” oznacza posiadanie pewnych umiejętności, wiedzy lub cech charakteru, które pozwalają na efektywne i skuteczne poradzenie sobie z różnymi sytuacjami w życiu.

Chyba sam bym lepiej tego nie ujął

W tym tekście pokażę Ci, jak te z pozoru małe decyzje i nawyki finansowe w długim, powiedzmy 20-letnim okresie sprawiają, że część ludzi buduje swoje majątki i się bogaci, a część żyje wciąż „od pierwszego do pierwszego”. Nie każdy punkt będzie dotyczył Ciebie i nie każdy będziesz chciał zastosować. Potraktuj to proszę, jak kafeterie pomysłów lub inspiracje do własnych przemyśleń. Najważniejsze jest to, żebyś jednak zwrócił uwagę, jak te drobne nawyki i decyzje mogą wpłynąć na Twoje finanse w długim okresie.

Jim Rohn, jeden z najwybitniejszych amerykańskich mówców, pisarz i przedsiębiorca powiedział kiedyś:

Zazwyczaj ludzie przeceniają to, co mogą zrobić w ciągu roku, a nie doceniają tego, co mogą osiągnąć w ciągu dziesięciu lat

Jim, żył w latach 1930 do 2009, ale jego myśl jest dużo bardziej trafna w obecnych czasach, niż w przeszłości.

Trzymanie pieniędzy na koncie bieżącym

Co robią osoby ogarnięte finansowo po otrzymaniu swojej wypłaty? Od razu przelewają część środków, których w najbliższym czasie nie zużyją, na konto oszczędnościowe. Co robią osoby nieogarnięte finansowo? Nic! Trzymają całą swoją kasę na koncie bieżącym

Po co się męczyć dla kilku złotych odsetek. To i tak nie ma znaczenia

Fakt. Załóżmy, że ta kasa, której w najbliższym czasie nie zużyjemy to 10 tysięcy złotych. Gdy przerzucę ją na konto oszczędnościowe oprocentowane na 8% w skali roku (dość standardowa oferta w styczniu 2023 roku) na miesiąc, po potrąceniu podatku Belki zostaje mi raptem… 54 złote.

Co to za pieniądze? Szkoda zachodu

No właśnie. Niestety ogarnięcie swoich finansów osobistych składa się właśnie z takich małych decyzji, które po połączeniu z sobą i w długim okresie naprawdę robią różnicę. W skali miesiąca to 54 złote – prawie nic. Jeżeli jednak tę samą decyzję (czyli trzymanie 10 tysięcy złotych, których nie potrzebujesz na bieżące wydatki, na koncie oszczędnościowym zamiast bieżącym) będziesz podejmował co miesiąc przez cały rok, da Ci to dodatkowe 648 złotych odsetek. To już coś, ale wciąż niedużo. A co się stanie, gdy podobną decyzję będziesz podejmował przez 20 lat? Samo trzymanie tych 10 tysięcy złotych przez 20 lat na koncie oszczędnościowym (załóżmy, że oprocentowanym na 8%), zamiast na koncie bieżącym (oprocentowanym na 0%), dokładając do tego tylko narosłe odsetki, da Ci na końcu dodatkowe 25 tysięcy złotych samych odsetek. Dużo? Mało? To zależy dla kogo i zależy ile z tego zje inflacja. Zauważ jednak, że jedynymi czynnościami, które wygenerowały te pieniądze było założenie konta oszczędnościowego i nawyk przelewania tam środków, których nie potrzebujesz na bieżące wydatki. Nic nie zaoszczędziłeś i nic nie zainwestowałeś – po prostu trzymasz środki na koncie, które inaczej się nazywa. Nawet te 54 złote, które otrzymałbyś miesięcznie odsetek mógłby zafundować Ci aż 3 pączki u Magdy Gessler lub niezły lunch. Patrząc na przykład na menu Grillowe w jednej z popularniejszych restauracji Sphinx z warszawskiego menu (stan na luty 2022) musiałbyś trochę dopłacić tylko do żeberek.

Wiesz, ile Polacy tracą miesięcznie lub, inaczej ujmując, dają zarobić bankom przez trzymanie pieniędzy na kontach bieżących zamiast oszczędnościowych? Około 64 miliardów złotych rocznie. Jak to policzyłem? Zgodnie z danymi NBP z listopada 2022 roku przedstawionymi w raporcie PFR[1], aktywa finansowe Polaków wynoszą około 2,7 biliona złotych (2 700 000 000 000 złotych). 30% z tego trzymanych jest na kontach bieżących, a kolejne 13,1% w gotówce. Zostawmy gotówkę i przeanalizujmy tylko te 0,8 biliona złotych na rachunkach bieżących, najprawdopodobniej oprocentowanych na 0%. Gdyby Polacy te pieniądze przerzucili na konta oszczędnościowe lub lokaty oprocentowane na 8% w skali roku, banki musiałby im wypłacić 64 miliardy złotych odsetek! Czy to dużo czy mało? Według serwisu Parkiet, cały zysk sektora bankowego w Polsce w 2022 roku wyniósł 13,1 miliarda złotych, czyli raptem 20% tej sumy. Strach pomyśleć, co by się stało z polskim sektorem bankowym, gdyby Polacy byli ogarnięci finansowo!

Czy potrzebujesz kilku usług streamingowych?

Netflix, HBO, Disney, Amazon Prime i wiele innych. Ponad połowa Polaków korzysta już z usług streamingowych. Sam też to robię. To jest dużo wygodniejsze niż tradycyjna telewizja i pewnie tak, jak większość osób – nie cierpię reklam. Nie będę Cię więc namawiał, żebyś zrezygnował z tych usług. Zadam Ci jednak pytanie … Ile masz wykupionych subskrypcji? Jeżeli więcej niż jedną, to jak często korzystasz z nich jednocześnie? Ja znajduję ciekawe seriale i filmy na każdej z tych platform, ale nawet do głowy mi nie przyszło, żeby co miesiąc płacić za więcej niż jedną z nich. Po prostu co parę miesięcy anuluję jedną subskrypcję i włączam drugą. Okazuje się jednak, że to co dla mnie jest naturalne, nie jest naturalne dla wszystkich. O ile w Polsce nie wygląda to jeszcze tak źle (mamy średnio 1,5 aktywnej subskrypcji filmowej w gospodarstwie domowym), to w innych krajach jest znacznie ciekawiej. Zgodnie z danymi Ampere Analysis w takich krajach, jak Norwegia, Szwecja, Dania i Finlandia gospodarstwa domowe mają średnio ponad 2 takie subskrypcje, a w Stanach Zjednoczonych ponad 4! I znów osoby nieogarnięte finansowo powiedzą:

Nie przesadzaj. To parę złotych miesięcznie

Prawda. Abonament Netflixa można kupić od 29 do 60 złotych miesięcznie, HBO Go za około 30 złotych, a Disney za 29 złotych. Nie są to duże pieniądze. Przyjmując, że płacisz za drugą subskrypcje 30 złotych miesięcznie to raptem 360 złotych rocznie. Mało? Mało, ale jest to kolejna drobna decyzja finansowa, która w perspektywie 20 lat przy ulokowaniu tych 30 złotych na koncie oszczędnościowym może dać Ci 14 tysięcy złotych!

Nie przepłacasz czasem za abonament?

Zapewne oprócz streamingów filmów masz też inne „abonamenty”, za które co miesiąc płacisz – telefon, Internet, kablówka…. Jeżeli tak, to pewnie co jakiś czas kończy Ci się umowa i dostajesz listownie lub telefonicznie ofertę odnowienia. Nie wiem, czy wiesz, ale bardzo często oferta odnowieniowa, którą dostajesz jako stały klient, jest znacznie słabsza od tej, która czeka na nowych klientów. Nie wierzysz – sprawdź cenę usługi, z której korzystasz na stronie dostawcy i zobacz, o ile taniej płacą za nią nowi klienci. Co więcej, jak zadzwonisz na infolinię to miła pani powie Ci, że niestety nie może Ci zaoferować tego, co jest na stronie dla nowych klientów, ponieważ ma dla Ciebie tylko ofertę odnowieniową. Jak o tym pierwszy raz usłyszałem, nie uwierzyłem, ale sprawdziłem na kilku swoich umowach i rzeczywiście tak było. Jakie jest rozwiązanie? Dość proste i z tego, co wiem, zawsze działa. Wypowiadasz umowę zgodnie z okresem wypowiedzenia, czekasz na telefon od innej pani, która zajmuje się już utrzymaniem klientów, a nie odnawianiem umów. Ta pani ma już zupełnie inną ofertę. Raz nawet zdarzyło mi się, że ta oferta była lepsza od tej dla nowych Klientów. Moja nowa oferta „utrzymaniowa” była o ponad 20 złotych (ponad 30%) tańsza od oferty „odnowieniowej”! Spróbujesz? Co ryzykujesz? Najwyżej podpiszesz umowę jeszcze raz jako nowy Klient. Znów uważasz, że nie warto dla kilkunastu lub kilkudziesięciu złotych miesięcznie? Przeprowadźmy więc takie samo ćwiczenie z 20-letnim okresem. Załóżmy, że dzięki napisaniu trzech listów i trzem rozmowom telefonicznym, udało Ci się zmniejszyć miesięczne rachunki za telefon, Internet i kablówkę o 10 złotych. Razem to 30 złotych miesięcznie, 360 złotych rocznie, a po ulokowaniu tego na koncie oszczędnościowym, po 20 latach, kolejne 14 tysięcy złotych do naszej kolekcji. Znów, nie dzięki oszczędzaniu, ale dzięki byciu ogarniętym finansowo.

A może wakacje?

Booking.com – Jeżeli jeździsz na wakacje w Polsce lub za granicę, na pewno znasz tę firmę. Zapewne też wiesz, że jak zamówisz w niej pokój w hotelu to właściciel będzie musiał zapłacić za to około 10-15% prowizji. Całkiem więc możliwe, że uda Ci się to zrobić taniej po prostu kontaktując się z hotelem. Tu mam jednak mieszane uczucia, ponieważ uważam, że Booking robi świetną robotę, jeżeli chodzi o ochronę konsumentów. Mój znajomy opowiadał mi, że nie mógł odzyskać pieniędzy za niewykorzystane noclegi w Stanach Zjednoczonych od hoteli, w których je zarezerwował za pośrednictwem Booking’u (nie doleciał, bo covid uziemił samoloty). Pisał do hotelu i dostawał odpowiedź w stylu – bardzo nam przykro, ale warunki umowy mówią…. Zwrócił się o pomoc do Booking’u i w ciągu kilu dni okazywało się, że hotelom tak przykro już nie było… i zwróciły wszystkie koszty. Nie polecam więc za wszelką cenę omijania Booking’u. Coś, co natomiast polecam, to kupowanie przez Booking, ale w bardziej ogarnięty sposób. Czy wiesz, że bardzo często ten sam hotel, w tym samym czasie zamówiony na stronie internetowej Booking.com może kosztować 3 000 złotych, a w aplikacji na telefonie tej samej firmy 2 400 złotych? A jak ten telefon ma system Android, a nie IOS to może być jeszcze taniej! Nie pytaj mnie, dlaczego. Patent sprzedał mi mój przyjaciel zajmujący się… marketingiem online – i naprawdę działa. Sam skorzystałem z tej niższej kwoty rezerwując w ten sposób w poprzednim roku tydzień na Campingu we Włoszech płacąc za niego 600 złotych mniej (około 20%).

Załóżmy więc, że raz w roku korzystasz z tego portalu i rezerwujesz wakacje za 3 tysiące złotych. Robiąc to sprytniej zapłacisz tylko 2,4 tysiąca złotych. To samo ćwiczenie. 600 złotych oszczędności w rok i lokując te 600 złotych na koncie oszczędnościowym to ponad 23 tysięcy złotych po 20 latach. Zaznaczam, że nic nie odjąłeś z jakości swoich wakacji. Poświęciłeś tylko chwilę na to, żeby kupić to samo po lepszej cenie.

A jak u Ciebie z wodą?

Wielu z nas jeszcze z mlekiem matki wyssało zasadę, że wody z kranu nie należy pić bez przegotowania. To była prawda, ale…. 30 lat temu. Obecnie niemal w każdym miejscu w Polsce dostarczaną wodociągami wodę można bezpiecznie pić bez przegotowania. Wiele badań potwierdziło, że jej jakość jest porównywalna, a często nawet lepsza od tej z butelek. Na pewno widziałeś wiele kampanii społecznych informujących o tym, żebyś zamiast produkowania ton plastiku z butelek przerzucił się na kranówkę. Te kampania były oczywiście pro ekologiczne, ale picie kranówki ma też wymiar finansowy. Na podstawie danych z oees.pl (Open Eyes Economic Summit) na wodę w butelkach Polacy wydają rocznie około 3 miliardów złotych. Statystyczny Polak kupuje co roku około 70 litrów wody butelkowanej. Okazuje się więc, że przeciętny Polak kupuje za około 200 złotych rocznie coś, co ma w domu, we własnym kranie i zapłaciłby za to około 1 złotego. Nie mówiąc już o ekologii i taszczeniu tych butelek ze sklepu. Jak dobrze wiesz pies i pan mają średnio 3 nogi, można więc założyć, że Ci, którzy kupują wodę w butelkach płacą za to co najmniej 300 złotych rocznie. Te 300 złotych rocznie po 20 latach oszczędzania na koncie oszczędnościowym znów da Ci ponad 11,5 tysiąca. Załóżmy jednak, że nie jesteś do końca pewny i wydasz przez ten czas na domowy filtr do wody około 1,5 tysiąca złotych. Zostaje kolejne 10 tysięcy, które po 20 latach masz bez oszczędzania!

Wypisałeś się z PPK?

PPK. Kolejna głupota wymyślona przez rząd, która ma na celu obniżenie naszych wynagrodzeń! Kolejny podatek! I to jeszcze z bezczelnym trikiem, czyli zapisaniem wszystkim od razu. Co więcej, jak ktoś był na tyle ogarnięty, że się wypisał i nie obniżyli mu pensji, zostanie automatycznie dopisany ponownie od kwietnia 2023 roku. Na szczęście większość Polaków jest na tyle świadoma, że od razu wypisała się z tego programu.

Czyżby…?

PPK (Pracownicze Plany Kapitałowe), czyli program prywatnego, długoterminowego oszczędzania, w którym oszczędności budowane są wspólnie przez pracowników, pracodawców i państwo.

Skąd się biorą pieniądze na PPK:

- Pracownik wpłaca 2% wynagrodzenia brutto + dobrowolne 2%

- Pracodawca dopłaca 1,5% wynagrodzenia brutto + dobrowolne 2,5%

- Państwo dopłaca 250 złotych na powitanie i 240 złotych co roku

Rachunek PPK jest zarządzany przez instytucję finansową wybraną przez Twoją firmę. Gromadzone środki są lokowane w funduszu, który będzie dostosowywał poziom ryzyka inwestycyjnego do Twojego wieku (tzw. fundusz zdefiniowanej daty). Chodzi o to, że im jesteś starszy, tym więcej Twoich środków zainwestowana jest w obligacje, a mniej w akcje. To ma sens, bo jak jesteś młody możesz podjąć większe ryzyko i w razie bessy na rynku akcji jeszcze to odrobisz. Gdy jesteś już blisko emerytury, ewentualna bessa mogłaby znacznie uszczuplić Twój majątek, kiedy będziesz go potrzebował. PPK jest również instrumentem emerytalnym, dlatego dużo bardziej opłacalne jest wypłacenie środków po 60-tym roku życia. W tym przypadku:

- Możesz zlecić wypłatę 25% zgromadzonych środków od razu, a pozostałe 75% w co najmniej 120 miesięcznych ratach – nie zapłacisz wtedy podatku Belki

- Możesz zlecić wypłatę 100% zgromadzonych środków od razu – w tym wypadku zapłacisz podatek Belki

Co się stanie natomiast, gdy zlecisz wypłatę przed 60-tym rokiem życia:

- 30% środków z wpłat Twojego pracodawcy wróci do ZUS

- Całość oszczędności z dopłat państwa zostaje zwrócona do Funduszu Pracy

- Od pozostałych środków zapłacisz podatek Belki

Czy więc PPK się opłaca?

- Jeżeli dotrzymasz je do emerytury – zdecydowanie TAK. Pracodawca i państwo dopłacają Ci prawie drugie tyle kapitału!

- Jeżeli nie dotrzymasz do emerytury – też zdecydowanie TAK. Otrzymasz zwrot wszystkich Twoich dotychczasowych wpłat i 70% środków wpłaconych przez pracodawcę pomniejszone o zwykły podatek Belki. Teoretycznie możesz odkładać na PPK i co roku wyciągać pieniądze na wakacje i też się wtedy opłaca, bo część wakacji sponsorują Ci dopłaty pracodawcy.

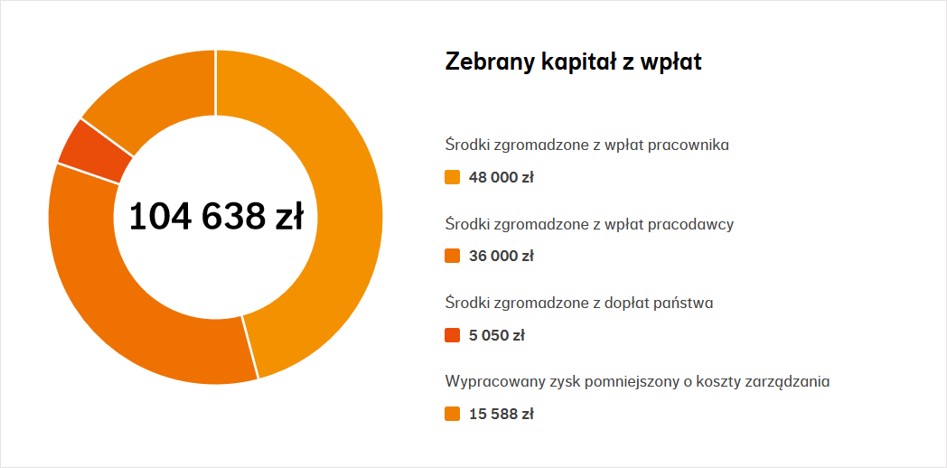

Policzmy więc, ile kosztować Cię będzie decyzja o rezygnacji z PPK w 20-letnim okresie. Załóżmy dla uproszczenia przykładu, że masz 45 lat, czyli 20 lat do emerytury, zarabiasz 10 tysięcy brutto miesięcznie i decydujesz się na minimalną wpłatę. Żeby nie przeszarżować z potencjalną stopą zwrotu, którą fundusze PPK wypracują w 20-letnim okresie, załóżmy skromne 2%. Co się stanie przez te 20 lat? Sprawdźmy na kalkulatorze dostępnym na stronie jednego z dostawców PPK:

- Wpłaciłeś – 48 tysięcy złotych (20 lat x 12 miesięcy x 200 złotych)

- Twój pracodawca dołożył – 36 tysięcy złotych (20 lat x 12 miesięcy x 150 złotych)

- Państwo dołożyło – 5 tysięcy złotych (250 złotych na start i 240 złotych x 20 lat)

- Zysk – 15,5 tysiąca złotych (łączny zysk wygenerowany przez 2% stopę zwrotu)

- Łącznie – 104,5 tysiąca złotych

Wpłacasz 48 tysięcy, pracodawca i państwo dopłaca do tego 41 tysięcy….

Samodzielnie oceń, czy osoba ogarnięta finansowo powinna wypisać się z PPK. Jeżeli wyjdzie Ci, że nie, dopiszmy do naszego wyniku kolejne prawie 56 tysięcy złotych (104 tysiące zgromadzonego kapitału minus 48 tysięcy wpłat)

***

To było tylko 6 przykładów, które łącznie wygenerowały nam około 140 tysięcy złotych w ciągu 20 lat. Podobnych sytuacji, które sprawiają, że przepłacasz lub nie wykorzystujesz jakiejś sytuacji, żeby zaoszczędzić, jest pewnie więcej. Zanim więc pomyślisz, że nie masz pieniędzy na oszczędzanie spróbuj wyrobić w sobie nawyk myślenia o pieniądzach i pilnowania, żeby nie przeciekały Ci niepotrzebnie przez palce.

Bądź ogarnięty finansowo!

[1] https://pfr.pl/dam/jcr:b4ef43bb-7426-402b-8cf1-76119fa55831/PFR_Oszcz%C4%99dno%C5%9Bci_202301.pdf

[…] Czy jesteś ogarnięty finansowo? […]

[…] Powiązane wpisy:Czy masz szansę osiągnąć wolność finansową? W co zainwestować 500 plus? Czy jesteś ogarnięty finansowo? […]

[…] „Czy jesteś ogarnięty finansowo?” […]