Wstęp

Parę tygodni temu napisałem artykuł Czy mamy bańkę na rynku nieruchomości? Przeczytasz w nim, że większość danych wskazuje, że jest nam jeszcze do niej dość daleko. Nowe dane NBP za 2 kwartał 2023 tylko to potwierdzają. Okazuje się, że realne ceny nieruchomości w największych polskich miastach są na identycznym poziomie jak 13 lat temu! Zobaczysz to na wykresach w dalszej części artykułu.

Parę tygodni temu napisałem artykuł Czy mamy bańkę na rynku nieruchomości? Przeczytasz w nim, że większość danych wskazuje, że jest nam jeszcze do niej dość daleko. Nowe dane NBP za 2 kwartał 2023 tylko to potwierdzają. Okazuje się, że realne ceny nieruchomości w największych polskich miastach są na identycznym poziomie jak 13 lat temu! Zobaczysz to na wykresach w dalszej części artykułu.

W tym artykule zbadam jednak inną kwestię. Sprawdzę, czy warto inwestować w mieszkania pod wynajem na kredyt, przy obecnych bardzo drogich kredytach.

Jeszcze 2 lata temu w Polsce, bez większego problemu można było wziąć nisko-oprocentowany kredyt hipoteczny na mieszkanie, a następnie go wynająć, aby najemcy w całości spłacali ratę kredytu. Jak ktoś włożył w to więcej wysiłku, kupił mieszkanie w rozsądnej cenie i dostosował go do najmu, to kwota czynszu od najemców mogła być nawet sporo większa od całkowitej raty kredytu. Sam, za jedno z mieszkań płaciłem w 2020 roku około 1500 złoty raty, inkasując od najemców co miesiąc ponad 3 000 złotych (po potrąceniu wszystkich kosztów). Oczywiście wcześniej musiałem ponieść koszty wkładu własnego.

Obecnie, przy oprocentowaniu kredytów na poziomach 9-10% znalezienie mieszkania, które można wynająć za czynsz większy niż rata kredytu nie jest już takie proste. Czy to oznacza, że zakup mieszkania pod wynajem na kredyt się nie opłaca?

SPRAWDZAM!

Do napisania tego artykułu zainspirowała mnie audycja, w której gość wyjaśnia, dlaczego ludzie wciąż inwestują w nieruchomości na kredyt w krajach, w których raty kredytu już od dawna są wyższe niż czynsz najmu. Głównie ze względu na dużo wyższe niż w Polsce ceny nieruchomości. Okazuje się, że tam inwestorzy patrzą na taką inwestycję długoterminowo i całościowo, wykorzystując fakt, że

Nominalna kwota kredytu jest stała, a głównym beneficjentem wzrostu nominalnej wartości nieruchomości i czynszu jest inwestor

O tym podejściu przeczytasz w poniższym wpisie.

Pamiętaj, że ten artykuł nie jest poradą inwestycyjną i wszelkie decyzje finansowe podejmujesz sam i na własną odpowiedzialność. Ćwiczenie, o którym zaraz przeczytasz, zrobiłem najpierw dla siebie, aby zdecydować, czy chcę kupić mieszkanie na wynajem posiłkując się kredytem. Mam nadzieję, że dla Ciebie również okaże się przydatne. Napisz proszę w komentarzach co o tym myślisz.

Na końcu wpisu znajdziesz kalkulator, dzięki któremu sam będziesz mógł przeliczyć opłacalność własnej inwestycji w mieszkanie pod wynajem, na kredyt.

Jak było w 2020 roku

3 lata temu inwestowanie na kredyt w mieszkanie pod wynajem było bardzo opłacalne. Przez bardzo niskie stopy procentowe, oprocentowanie kredytów hipotecznych było bardzo niskie. W II kwartale 2020 było to około 2,5%. Przy takim oprocentowaniu, zakup mieszkania na kredyt i wynajęcie go, już od pierwszego miesiąca mógł przynieść inwestorowi dodatnie przepływy pieniężne. Patrząc na dzisiejsze warunki ELDORADO:)

Zobaczmy to na przykładzie:

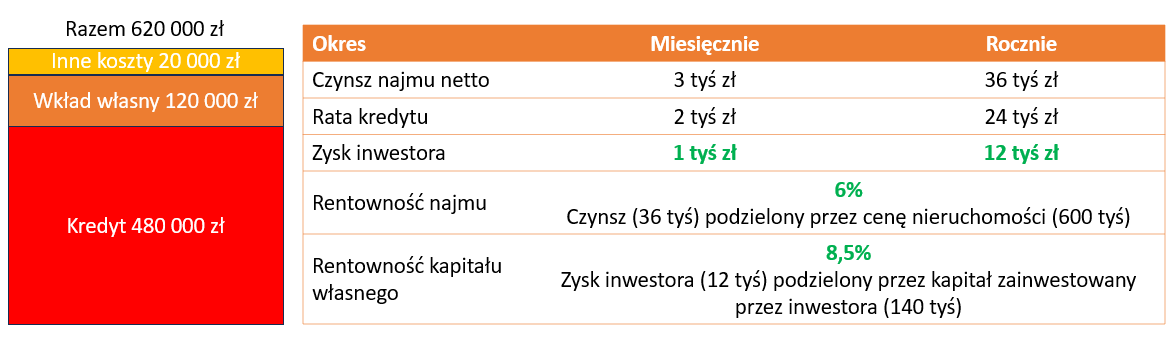

Inwestor kupuje mieszkanie na wynajem za 600 tysięcy złotych. 80%, czyli 480 tysięcy złotych jest finansowana kredytem hipotecznym, załóżmy, że oprocentowanym 3% w skali roku. 120 tysięcy wkładu własnego inwestor wykłada z własnej kieszeni i dokłada do tego 20 tysięcy złotych kosztów transakcji (ewentualny podatek PCC, koszt pośrednika, notariusza itp.). Łączna kwota inwestycji to 140 tysięcy złotych.

Na co mógł liczyć inwestor kilka lat temu:

- Średnia rentowność najmu w Polsce to około 5-6%. Z doświadczenia wiem, że kupując mieszkanie dostosowane do wynajmu, rentowność może wzrosnąć do 7-8%. Załóżmy w tym przykładzie 6%. Otrzymuję więc co miesiąc 3 tysiące złotych (6% x 600 tysięcy złotych / 12 miesięcy).

- Rata 30 letniego kredytu na kwotę 480 tysięcy złotych, przy oprocentowaniu 3% i ratach stałych to około 2 tysiące złotych miesięcznie.

- Zysk inwestora to czynsz (3 tysiące) minus rata kredytu (2 tysiące) = 1 tysiąc złotych miesięcznie

- Można też policzyć jaką rentowność od 1 miesiąca uzyskuje inwestor z zainwestowanych 140 tysięcy złotych (ROE). Wystarczy podzielić roczny zysk (12 tysięcy złotych) przez kwotę inwestycji (140 tysięcy złotych) i wychodzi około 8,5%.

Podsumowanie znajdziesz na poniższym rysunku:

Sprawa była prosta. Inwestycja w mieszkania pod wynajem na kredyt, opłacała się praktycznie od pierwszego dnia:

- Sensowna rentowność z zainwestowanego kapitału: około 8,5% (Tak- wiem, że teraz są lokaty na 8%, ale 2020 banki oferowały promocyjne 0,5% w skali roku na 3 miesiące, dla nowych środków)

- Pozytywny cash flow (przepływy pieniężne) od pierwszego miesiąca: 1 tysiąc złotych

- Potencjalny wzrost wartości mieszkania itd.

Oczywiście były również ryzyka, takie jak zmiana stóp procentowych.

No właśnie…

Co teraz, gdy oprocentowanie kredytów nie wynosi już 3%, a ponad 9%?

Co teraz, gdy rata za taki kredyt wynosi już nie 2 tysiące złotych, ale prawie 4 tysiące złotych?

Czy w takim przypadku inwestowanie w mieszkanie na kredyt się opłaca?

Jak jest w 2023 – podejście krótkoterminowe

Zobaczmy jak wyglądałaby sytuacja tego samego inwestora obecnie, gdy najlepsze oferty kredytów hipotecznych ze zmienną stopą procentową, maja oprocentowanie powyżej 9%. Potwórzmy wiec powyższy przykład ze zmianą jednego parametru – oprocentowanie kredytu hipotecznego.

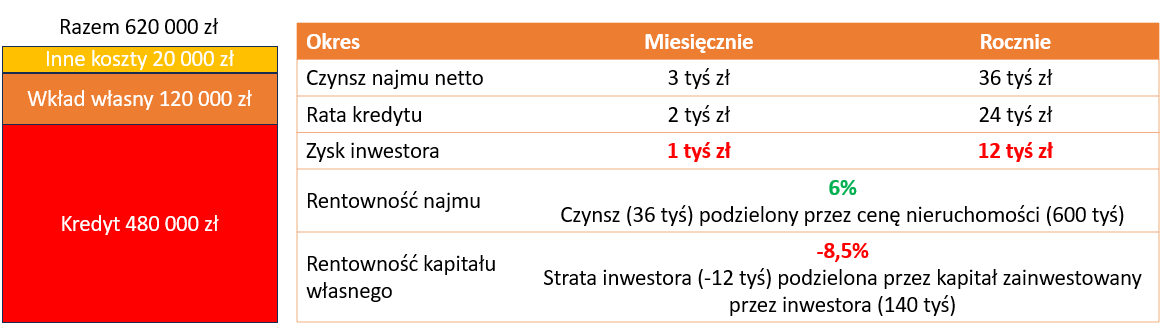

Inwestor kupuje mieszkanie na wynajem za 600 tysięcy złotych. 80%, czyli 480 tysięcy złotych jest finansowana kredytem hipotecznym. Oprocentowanie wynosi 9,3% w skali roku. 120 tysięcy wkładu własnego inwestor wykłada z własnej kieszeni i dokłada do tego 20 tysięcy złotych kosztów transakcji (ewentualny podatek PCC, koszt pośrednika, notariusza itp.). Łączna inwestycja to 140 tysięcy złotych.

Na co może obecnie (sierpień 2023) liczyć inwestor:

- Rentowność najmu 6%, czyli czynsz w wysokości 3 tysięcy złotych miesięcznie (bez zmian)

- Rata kredytu na kwotę 480 tysięcy złotych, przy oprocentowaniu 9,3% i ratach stałych to około 4 tysiące złotych miesięcznie.

- Strata inwestora to czynsz (3 tysiące) minus rata kredytu (4 tysiące) = -1 tysiąc złotych miesięcznie

- Rentowność z zainwestowanego kapitału w pierwszych miesiącach to około -8,5% ( -12 tysięcy podzielone przez 140 tysięcy wkładu własnego).

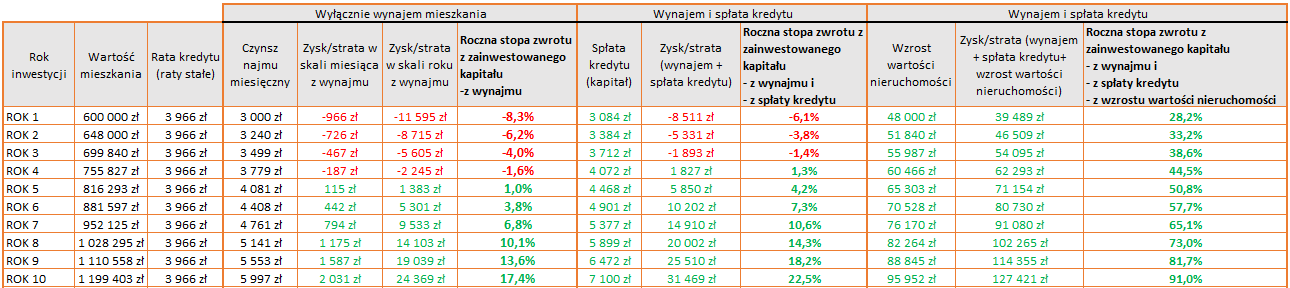

Podsumowanie możesz zobaczyć w poniższej tabeli

To już nie wygląda tak różowo. Wygląda na to, że w 2023 roku, inwestowanie w mieszkania pod wynajem na kredyt się nie opłaca. Nie dość, że inwestor musi wyłożyć na początku 140 tysięcy złotych, to jeszcze potem dokłada do interesu tysiąc złotych miesięcznie. W takich warunkach nie warto inwestować… No chyba, że spojrzymy na to inaczej 🙂

Jak jest w 2023 – podejście długoterminowe

Spójrzmy na ten sam przykład, ale trochę inaczej – długoterminowo i kompleksowo. Nie patrzmy tylko na nasze koszty i przychody w pierwszym roku, ale spróbujmy zasymulować, co się będzie działo w kolejnych latach.

Jak już wiesz, w pierwszym roku, patrząc na sam zysk z wynajmu, nie wygląda to dobrze – dopłacamy do inwestycji około 1 tysiąc złotych miesięcznie.

Na moment pisania tego artykułu inflacja w Polsce przekracza 10%, stopa procentowa wynosi 6,75%, a oprocentowanie najlepszych kredytów hipotecznych (ze zmienną stopą procentową) wahają się od 9-10%. Wszystkie te parametry są od siebie mocno zależne. Jeżeli inflacja jest wysoka, NBP podnosi stopy procentowe, a w wyniku tego oprocentowanie kredytów rośnie. Gdy inflacja będzie spadać, NBP najprawdopodobniej obniży stopy procentowe, a za nimi obniży się oprocentowanie kredytów (nowych i starych opartych o zmienną stopę procentową.

Załóżmy jednak, że obecna, trudna dla inwestorów sytuacja się utrzyma. Przez kolejne lata będziemy mieć 10% inflacje i kredyty nadal będą oprocentowane na ponad 9% w skali roku.

Co stało by się najprawdopodobniej z naszą nieruchomości i kredytem?

Jeżeli chodzi o kwotę kredytu, pozostaje ona bez zmian. Inwestor pożyczył 480 tysięcy złotych i bank w żaden sposób nie zmienia tej kwoty. Co więcej, w większości przypadków, inwestor może spłacić taką kwotę wcześniej, bez żadnych dodatkowych kosztów. Zakładając brak zmian stóp procentowych, oprocentowanie i rata kredytu się nie zmieni (9,3% i około 4 tysiące złotych miesięcznie). Nie znam oczywiście przyszłości, ale wszystkie dane na niebie i ziemi mówią, że jesteśmy bliżej obniżek, niż podwyżek stóp procentowych.

Jeżeli natomiast chodzi o nieruchomość, to jej wartość w długim terminie na pewno będzie się zmieniać. Od 2013 roku średnioroczny wzrost wartości nieruchomości w największych miastach w Polsce, według GUS, był o około 1,5 punkty procentowe wyższy od inflacji (nawet uwzględniając ogromną inflację w 2022 i 2023).Nieruchomości są prawdziwym, fizycznym dobrem, którego realna wartość nie jest zależna od słabnącej wartości pieniądza fiducjarnego (nie mającego oparcia w żadnym aktywie). Nie ma więc żadnego powodu, żeby ich wartość spadała wraz ze spadkiem wartości pieniądza. Rzeczywistość pokazuje, że realna wartość rozsądnie kupionych nieruchomości rośnie. Myślę, że możemy spokojnie założyć, że wartość zakupionej nieruchomości będzie rosła w tempie inflacji (czyli realnie będzie stała, a nominalnie będzie rosła o stopę inflacji – założone 10% rocznie). Wraz ze wzrostem wartości nieruchomości powinna też rosnąć kwota czynszu od najemców. Zakładając utrzymanie 6% rentowności najmu, kwota czynszu również będzie rosła w tempie inflacji, czyli o 10%.

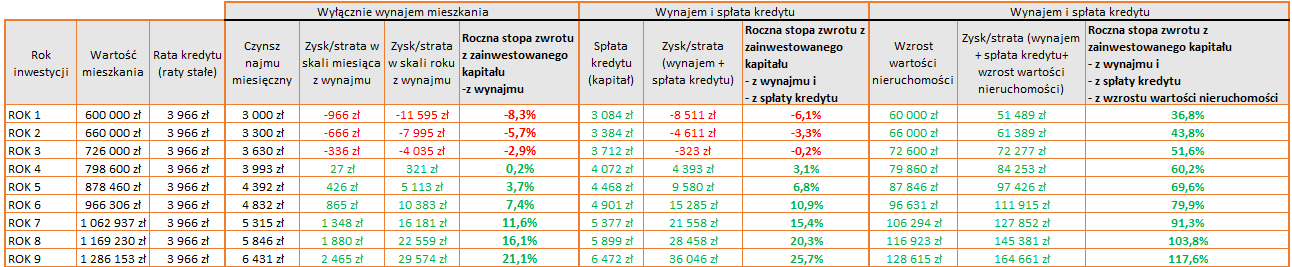

Co się wiec stanie w długim terminie:

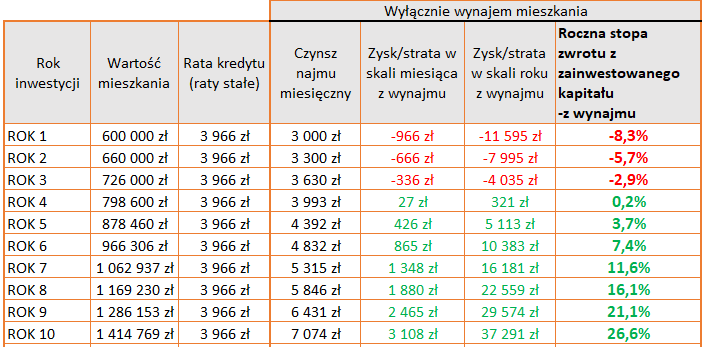

Pierwszy rok już znamy. Około tysiąca złotych miesięcznej straty na mieszkaniu (dokładnie 966 złotych)

Drugi rok dalej nie wygląda dobrze. Co prawda wartość nieruchomości wzrosła o 10% (w tempie inflacji), a wraz z nią czynsz od najemców (do 3 300 złotych), ale wciąż przy niezmiennej racie kredytu jesteśmy 666 złotych miesięcznie w plecy.

Zobacz jednak, co się dzieje od 5. roku. Rata kredytu się nie zmienia. Bank cały czas nalicza swoje 9,3% od niezmiennej kwoty kredytu. Wartość nieruchomości wciąż rośnie w tempie inflacji – po 5 latach jest już warta ponad 870 tysięcy złotych. Czynsz najmu, zakładając utrzymującą się 6% rentowność najmu wynosi już prawie 4,4 tysiąca złotych. Inwestor wychodzi więc na plus.

W kolejnych latach ten plus się już tylko powiększa. Po 10 latach czynsz najmu przewyższa już kwotę raty kredytu o ponad 3 tysiące złotych, dając inwestorowi ponad 26 procentową, roczną stopę zwrotu w stosunku do zainwestowanego kapitału początkowego (140 tysięcy).

Nie będę przedłużał tej tabelki na kolejne lata, bo przy 10% inflacji, kwoty zaczną być abstrakcyjne. Myślę, że ta 10 letnia symulacja już wystarczy, żeby wytłumaczyć dlaczego uważam, że w długim terminie opłaca się inwestować na kredyt w mieszkania na wynajem, nawet przy dzisiejszych, bardzo niekorzystnych warunkach.

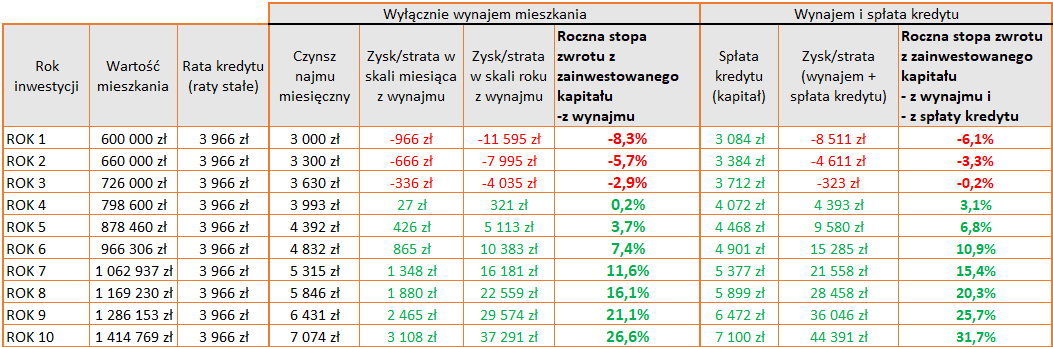

To jednak nie wszystko. Przecież płacąc co miesiąc raty kredytu, oprócz odsetek, spłacamy również sam kredyt hipoteczny, więc nasze zadłużenie spada, a nasz majątek netto rośnie. Co prawda, przy tak wysokim oprocentowaniu, szczególnie na początku, płacimy głównie odsetki, ale wciąż warto dodać to do naszej kalkulacji.

W pierwszym roku wraz z ratami kredytu spłacimy około 3 tysięcy złotych kapitału i 44,5 tysięcy złotych odsetek. Odsetki – idą do banku, ale rata kapitałowa – obniża wartość naszego zadłużenia. Dodając ją do naszej kalkulacji, dotychczas uwzględniającej tylko czynsz i ratę kredytu, poprawia nam się delikatnie stopa zwrotu z inwestycji. Na przykład w 4 roku nie jest to 0,2%, ale już 3,1%.

To jednak nie wszystko. Przecież zwiększa nam się jeszcze wartość samej nieruchomości, którą możemy sprzedać. Dodajmy to do kalkulacji.

I nagle zrobiło się bardzo zielono, a stopy zwrotu z zainwestowanego kapitału są ogromne. To jest właśnie siła inwestowania w aktywa, które oprócz generowania przychodów, same zwiększają swoją wartość w tempie równym lub wyższym od inflacji. Jeżeli inflacja nadal będzie wynosić około 10% i ceny nieruchomości nadal będą utrzymywać realną wartość (rosnąć w tempie inflacji), wartość przykładowej nieruchomości zwiększy się w pierwszym roku nominalnie aż o 60 tysięcy złotych. To z nawiązką pokryje stratę wynikającą z wysokich rat kredytu i przyniesie inwestorowi aż 36,8 procentową stopę zwrotu. Mimo, że inwestor zainwestował w mieszkanie tylko 20% jego ceny (wkład własny), jest beneficjentem całego wzrostu wartości nieruchomości. A ten nominalny wzrost przy tak wysokiej inflacji jest wielce prawdopodobny.

Jakie są ryzyka podejścia długoterminowego?

Oczywiście, jak dobrze wiesz, nie ma zysku bez ryzyka. Przeanalizujmy co się może stać:

Inflacja może wzrosnąć, a wraz z nią stopy procentowe i oprocentowanie kredytów (ze zmienną stopą)

Taka sytuacja jest oczywiście możliwa, ale patrząc na obecne trendy i wysoki poziom (ponad 10%) – dość mało realna. Gdyby jednak tak się stało, najprawdopodobniej wzrosłaby zarówno rata kredytu jak i wartość czynszu i nieruchomości. Zakładając, że w długim terminie realna wartość nieruchomości nie spadnie, inwestycja w mieszkanie na wynajem nadal powinna być opłacalna. Może nawet jeszcze bardziej.

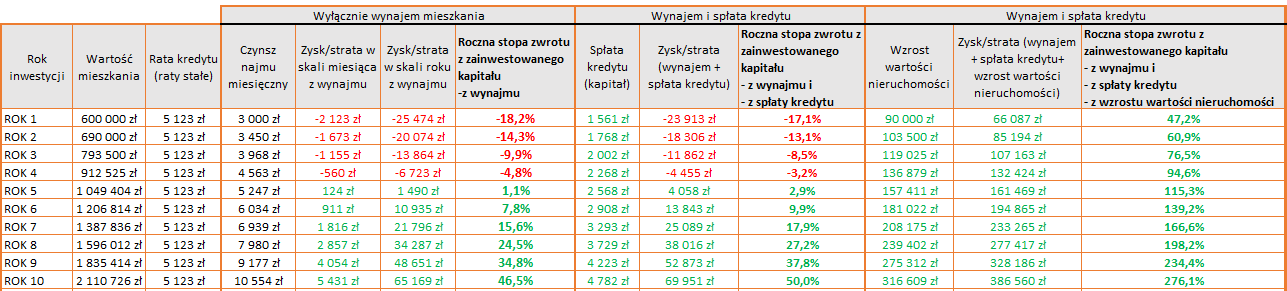

Zróbmy przykład dla inflacji w wysokości 15%, stóp procentowych w wysokości 10% i oprocentowaniu kredytu 12,5% (HARDCORE). Wciąż zakładamy, że czynsz najmu rośnie nominalnie w tempie inflacji, czyli realnie się nie zmienia.

W takim wypadku miesięczna rata 30-letniego kredytu wynosi ponad 5 tysięcy miesięcznie i 60 tysięcy rocznie. Strata na samym najmie oraz na najmie i spłacie kapitału kredytu w pierwszym roku jest większa. Dodając jednak do całości symulacji nominalny wzrost wartości nieruchomości przy 15% inflacji, całkowite stopy zwrotu z zainwestowanego kapitału są ogromne. Wadą jest oczywiście to, że strata wynikająca z najmu jest ponoszona przez inwestora od razu i czuje ją na bieżąco w swojej kieszeni. Zysk związany ze sprzedażą nieruchomości, do samego momentu sprzedaży jest … bardziej wirtualny. Nie jest to wiec dobre sytuacja dla osób, które nie mogą sobie pozwolić na zabranie z budżetu domowego 2 tysięcy złotych w każdym miesiącu.

Inflacja może spaść, więc ceny nieruchomości nie będą już tak szybko rosnąć

To akurat może być pozytywna informacja dla inwestora, ponieważ wraz ze spadającą inflacją, NBP najprawdopodobniej obniży stopy procentowe i spadnie oprocentowanie kredytów. W idealnej sytuacji wracamy do poziomów z sprzed 2021 i inwestycja w mieszkanie na wynajem stanie się opłacalna już od 1 roku. No chyba, że inwestor wziął kredyt ze stałą stopą procentową.

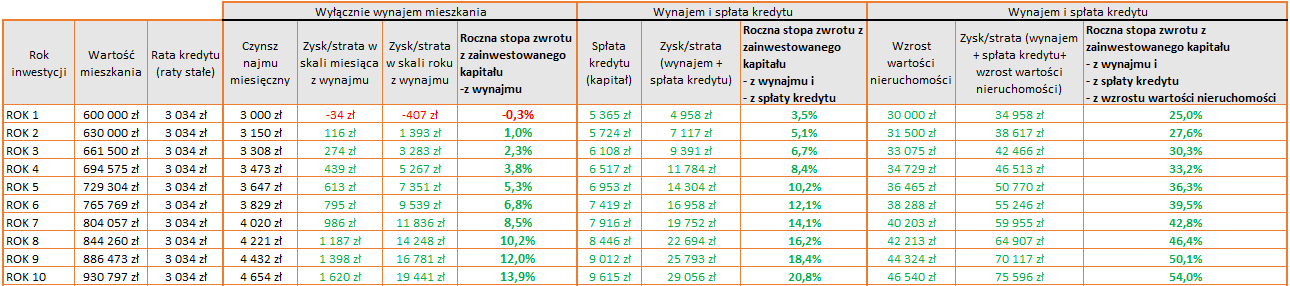

Zróbmy przykład dla inflacji w wysokości 5%, stóp procentowych w wysokości 4% i oprocentowaniu kredytu 6,5%

Tu, przy samym najmie, zielono jest już od 2 roku. Niestety ze względu na to, że oprocentowanie kredytu jest wyższe od inflacji i rentowności najmu, roczna stopa zwrotu z kapitału własnego nie osiąga już tak dużych wartości w kolejnych latach. Oczywiście znów piszę tylko o wynajmie, nie uwzględniając wzrostu wartości nieruchomości. Uwzględniając te 3 elementy, nominalne, roczne stopy zwrotu są wciąż na wysokim poziomie.

Rentowność najmu może zacząć spadać

To jest chyba największe ryzyko dla inwestora. 6% czynsz najmu, który możemy obecnie uzyskać w Polsce, jest znacznie wyższy niż w krajach rozwiniętych. Przyznam, że nie wierzę, że uda się go zachować w przyszłości i bynajmniej nie przez spadek czynszów, tylko przez wzrost cen nieruchomości.

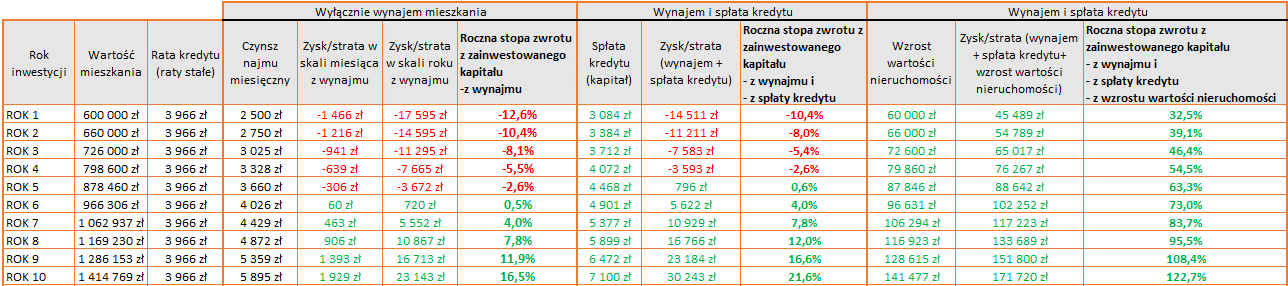

Zróbmy przykład dla inflacji w wysokości 10%, stóp procentowych w wysokości 6,75%, oprocentowaniu kredytu 9,3%, ale rentowności najmu 5%.

W przypadku zmniejszenia rentowności najmu z 6% na 5%, inwestor w powyższym przykładzie zaczyna osiągać zysk z samego najmu w 6 roku. Wciąż jednak jest beneficjentem nominalnego wzrostu wartości nieruchomości. Sam w ostatnim roku nie byłem zadowolony z rentowności najmu dwóch nieruchomości, które kupiłem na początku swojej przygody z inwestowaniem. Obie sprzedałem w cenie prawie 2 krotnie wyższej od ceny zakupu, a pieniądze wykorzystałem na zakup mieszkań dużo bardziej dostosowanych do wynajmu i dużo bardziej rentownych.

Ceny nieruchomości mogą zacząć spadać

Uważasz, że mamy w Polsce bańkę na rynku nieruchomości i że realne ceny będą spadać?

Zróbmy przykład dla inflacji w wysokości 10%, stóp procentowych w wysokości 6,75%, oprocentowaniu kredytu 9,3%, rentowności najmu 6% i wzrostu cen nieruchomości o 2 punkty procentowe niższego od inflacji (realny spadek cen nieruchomości o 2 p.p. w skali roku).

W tej, według mnie bardzo mało prawdopodobnej sytuacji, dodatnie stopy zwrotu z wynajmu zaczynamy osiągać od 5 roku. Wartość naszej nieruchomości nominalnie rośnie wolniej niż w pierwotnym przykładzie, ale wciąż liczby są imponujące.

Przy okazji polecam artykuł Czy mamy bańkę na rynku nieruchomości. Przedstawiam tam argumenty, dlaczego uważam, że ceny nieruchomości w Polsce mogły jeszcze nie osiągnąć szczytowych wartości. Szczególnie, że ceny nieruchomości od 2010 roku realnie w ogóle nie wzrosty..

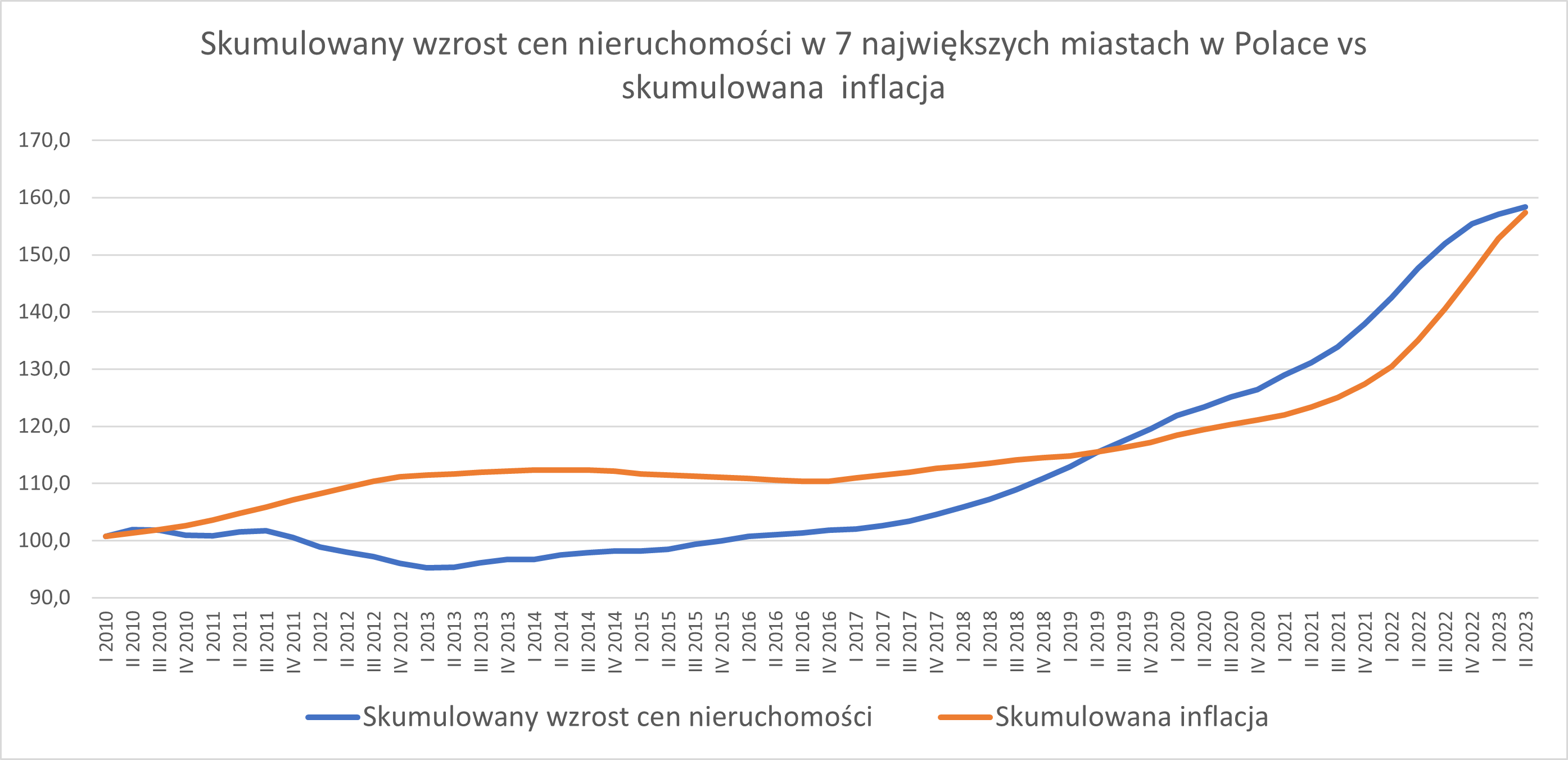

Na poniższym rysunku zobaczysz skumulowaną inflację oraz skumulowany wzrost cen nieruchomości (w 7 największych miastach Polski według danych NBP) od Q1 2010 do Q2 2023. W 2 kwartale 2023 spotykają się dokładnie w tym samym punkcie.

Średnie ceny nieruchomości wzrosły w ciągu ostatnich 13 lat z 6,6 do do 10,3 tysiąca złotych za metr kwadratowy (o 56%). Prawie identyczną skumulowaną wartość osiągnęła od 1 kwartału 2010 inflacja. Oznacza to, że realna cena nieruchomości jest niemal identyczna. Skumulowana inflacja, ze względu na spadki cen nieruchomości w latach 2010-2013, aż do 2019 roku przewyższała wzrost cen nieruchomości. Potem mieliśmy spore realne wzrosty cen nieruchomości, aż do lat 2022 i 2023 gdy inflacja znów dogoniła indeks cen nieruchomości.

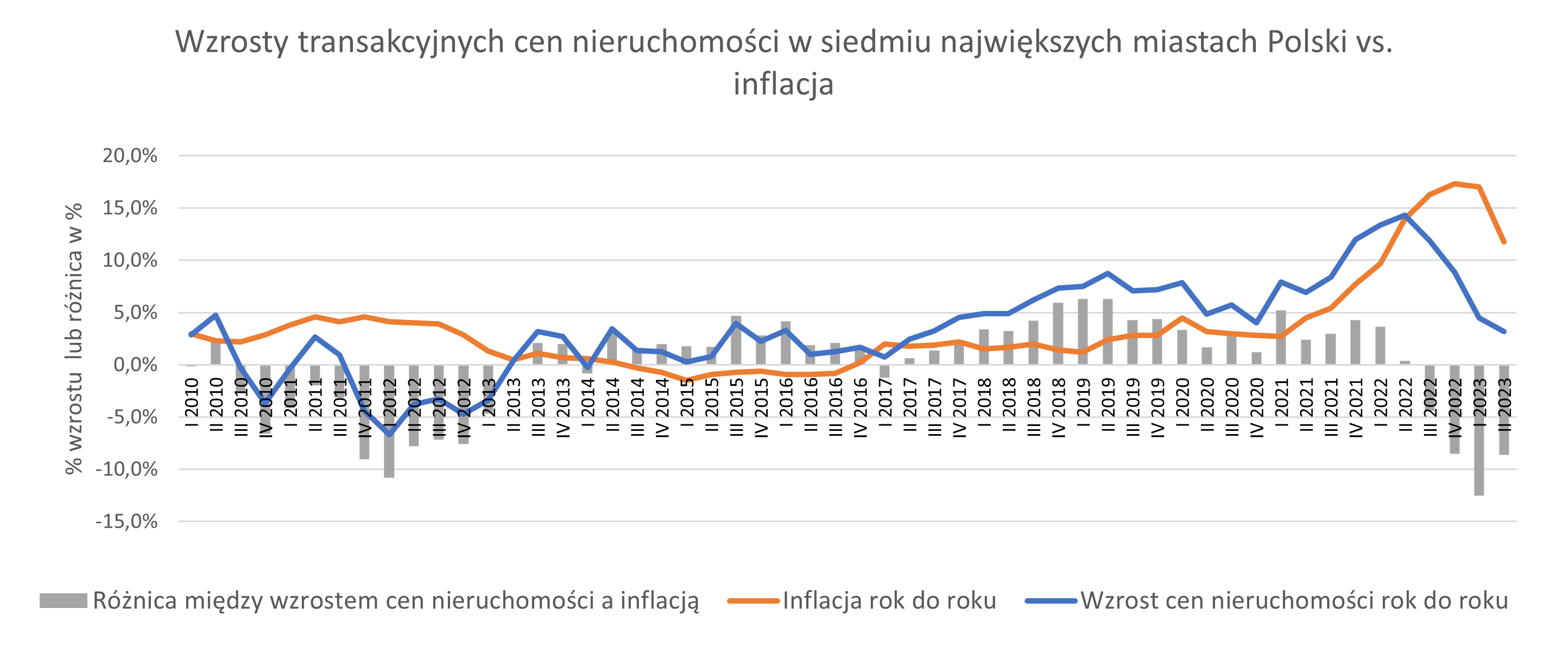

Inne przedstawienie tych samych danych znajdziesz na kolejnym wykresie. Tym razem nie są to wyniki skumulowane, tylko kwartalne (pokazujące dynamikę wzrostu do analogicznego kwartału w roku poprzednim). Niebieska linia pokazuje nominalny, roczny wzrost cen mieszkań, a pomarańczowa średni wskaźnik inflacji w danym kwartale. Szary słupek ro różnica czyli realny (uwzględniający inflację) wzrost lub spadek cen nieruchomości). Od 2 kwartału 2013 do 2 kwartału 2022, prawie w każdym okresie, wzrost cen nieruchomości był wyższy od inflacji. Jednak ostatnie piąć kwartałów ogromnej inflacji „zjadło” całą przewagę, a nieruchomości wróciły do swoich realnych cen sprzed ponad 13 lat.

Wykres nie uwzględnia danych z 3 kwartału 2023 (są niedostępne). Obawiam się jednak, że „Kredyt 2%” mógł trochę zwiększyć ceny nieruchomości.

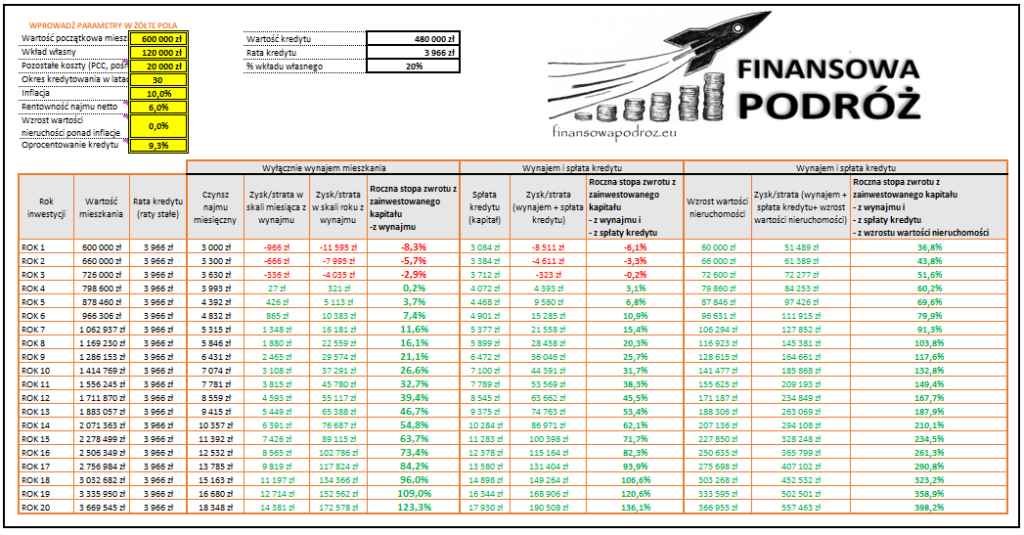

Zrób swoją symulację

Jak widzisz, scenariuszy może być wiele. Przygotowałem dla Ciebie kalkulator, w którym sam możesz policzyć swój własny scenariusz. Możesz go ściągnąć poniżej, klikając na rysunek. Kalkulator liczy roczną stopę zwrotu z zainwestowanego kapitału z zakupu mieszkania na wynajem na kredyt hipoteczny na trzech wyżej opisywanych poziomach.

Parametry, które możesz określić to:

- Wartość początkowa nieruchomości – wpisz za ile kupujesz mieszkanie

- Wkład własny – jaki jest Twój wkład finansowy, jako inwestora (pozostała część to kredyt hipoteczny)

- Pozostałe koszty – na przykład PCC, pośrednik, prowizja banku itp. Zakładam tu, że ich nie kredytujesz

- Okres kredytowania w latach

- Inflacja – załóż jakiego poziomu się spodziewasz w kolejnych latach

- Rentowność najmu netto – jaki procent wartości nieruchomości spodziewasz się uzyskać z czynszu najmu, po odjęciu wszystkich kosztów. Średnia w Polsce to około 5,5%.

- Wzrost wartości nieruchomości ponad inflacje w punktach procentowych:

Wpisz na przykład 0% – jeżeli uważasz, że ceny nieruchomości będą rosły w tempie inflacji.

Wpisz 1% – jeżeli uważasz, że ceny nieruchomości będą rosły w tempie o 1 punkt procentowy szybszym od inflacji.

Wpisz -1% – jeżeli uważasz, że ceny nieruchomości będą rosły w tempie o 1 punkt procentowy wolniejszym od inflacji.

- Oprocentowanie kredytu – wpisz jakiego oprocentowania kredytu spodziewasz się dla Twojej inwestycji.

Pamiętaj proszę, że kalkulator to tylko zabawka i zanim zainwestujesz powinieneś przeanalizować wiele innych czynników nie uwzględnionych w tej symulacji.

Podsumowanie

Najlepszy moment na zakup nieruchomości był wczoraj, kolejny dobry jest dzisiaj.

Ten cytat jest bardzo popularny wśród osób inwestujących w nieruchomości. Dziś, patrząc krótkoterminowo i tylko na przychód z wynajmu, ze względu na wysokie stopy procentowe, nie opłaca się inwestować w mieszkania na wynajem na kredyt. Patrząc jednak na taką inwestycję długoterminowo i kompleksowo, może się to wciąż opłacać, ponieważ to nie bank, ale inwestor jest beneficjentem przyszłych wzrostów wartości nieruchomości i czynszów najmu. Inwestor musi być jednak gotowy ponieść koszty wkładu własnego oraz bieżące straty w pierwszych latach wynajmu.

Przy okazji TU podpowiadam, skąd wziąć pieniądze na wkład własny na mieszkanie, a TU w jakie mieszkania na wynajem sam inwestuje i kto mi w tym pomaga.

A Ty co sądzisz o takim podejściu do inwestowania w mieszkania na wynajem? Zapraszam do komentowania.

Jeżeli nie chcesz przegapić podobnych artykułów, zapisz się do newslettera.

2-a zasadnicze pytania :

1)czy rentowność zakłada ew. przestoje w wynajmie i koszty remontu/odnowienia nieruchomości co jakiś czas ?

2)czy masz jakieś dane świadczące o tym , że czynsze najmu rosły tak jak inflacja na przełomie ostatnich 10 i więcej lat ?

Cześć,

Dzięki za pytania.

1. Dane o rentowności najmu regularnie publikuje Expander np https://expander.pl/raport-expandera-i-rentier-io-najem-mieszkan-marzec-2023/. Cytując ich „Wyliczenia dotyczą zakupu mieszkania 50 m2 bez udziału kredytu, przy założeniu, że jest ono zamieszkane przez 12 miesięcy w roku. Uwzględniono wszystkie koszty, czyli prowizję pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksę notarialną i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości oraz podatek ryczałtowy (8,5%).”

2. Niestety takich danych zbiorczych nie znalazłem. Odkąd jednak sam interesuje się rynkiem najmu (kilkanaście lat), zawsze było to w okolicach 5-6%. Więc skoro ceny nieruchomości rosną w długim terminie w tempie równym inflacji, czynsze najmu podążają za nimi. Oczywiście nie przebiega to liniowo i jest zakłócane w obie strony przez wydarzenia jak zmiany stóp procentowych, covid lub wojna. Zakładam jednak, patrząc na to co się dzieje na zachodzie, że przez wzrosty cen nieruchomości, rentowności najmu w Polsce będą spadać (to oczywiście moja subiektywna opinia:))

Jak szacujesz przyszłe dochody z najmu przy zakupie mieszkania? Możesz zrobić przykład dla ostatniego swojego mieszkania na Mokotowie? Tj. jak analizowałeś tę inwestycję plus jak teraz sprawdziły się te założenia?

Cześć Filip,

To mógłby być materiał na kolejny wpis, ale spudłuję krótko odpowiedzieć:)

Mieszkanie na Mokotowie kupiłem za około 850 tysięcy złotych.

Szacowałem, że:

1. 3 pokoje premium wynajmę za około 2 tysiące złotych + koszty użytkowania (media i opłaty do spółdzielni) – w rzeczywistości czynsz jest trochę wyższy, ale bilansuje się z wyższymi niż się spodziałem opłatami za media

2. Założyłem opłatę za zarządzanie – w tym przypadku 11% – to się sprawdza

3. Zakładałem, że nie będę płacił podatku wykorzystując amortyzację z innych mieszkań, ale zmieniły się zasady opodatkowanie więc teraz płace 8,5% od przychodu

4. Zawsze zakładam odkładanie 5% dochodu na ewentualne remonty (nie liczę ich ro rentowności)

Po uwzględnieniu tych parametrów wychodziło około 7% i mniej więcej na tyle wychodzę. Takiej rentowności spodziewam się w nowym budownictwie, które zakładam, że ma większy potencjał do wzrostu wartości. Kupując mieszkania w „wielkiej płycie” chciałbym mieć trochę wyższą rentowność, ale z drugiej strony spodziewam się mniejszych wzrostów wartości.

Dzięki za odpowiedź 🙂 pokój premium to mikrokawalerka? Czy w takiej inwestycji bierzesz pod uwagę łatwość ewentualnej odsprzedaży? Np. Czy trudniej jest znaleźć kogoś kto szuka mieszkania inwestycyjnego?

Nie zakładam sprzedaży mieszkań z dobrą rentownością najmu, ale też się tego nie obawiam bo który inwestor nie chciałby kupić dobrze pracującej inwestycji. Tak – chodzi o pokoje z prywatną kuchnią i łazienką.

[…] szczegółach, opłacalność takiej inwestycji, wraz z kalkulatorem opisałem w wpisie Czy opłaca się obecnie kupić mieszkanie pod wynajem, na kredyt. Jeżeli go nie czytałeś, polecam zapoznać się z nim przed dalszą częścią tego artykułu. […]

[…] Czy opłaca się obecnie kupić mieszkanie na wynajem na kredyt […]

[…] Czy opłaca się obecnie kupić mieszkanie pod wynajem na kredyt? […]