To wydawało się nie możliwe!

Przyznam, że już prawie nie pamiętam czasów w których zwykły Kowalski mógł pójść do banku, założyć lokatę lub konto oszczędnościowe i realnie na tym zarobić. Realnie, czyli po odliczeniu inflacji.

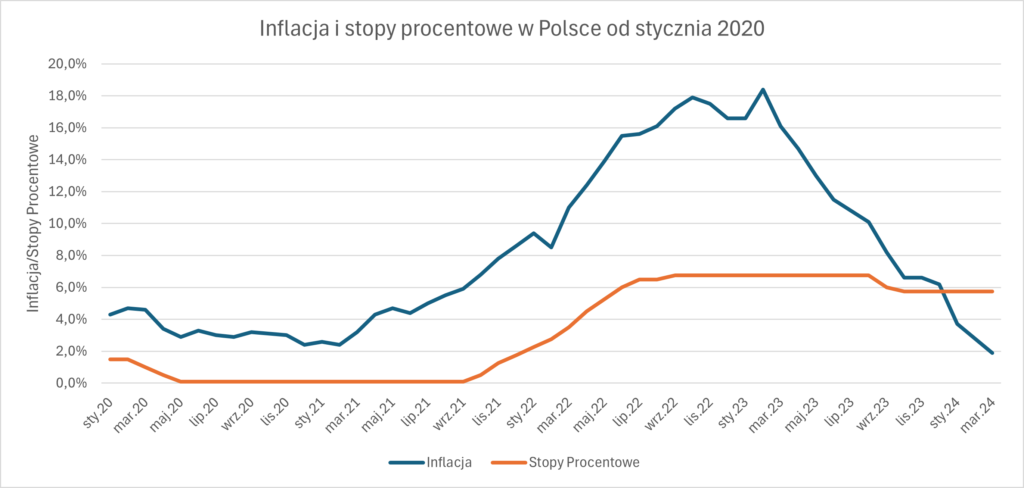

Pamiętasz co się działo w 2021 roku? Inflacja urosła z 2 do 6 procent, a NBP dalej trzymał stopy procentowe na poziomie 0,1%. Podobne oprocentowanie oferowały banki na lokatach. Oznaczało to realną stratę na poziomie ponad 5%!

Rok 2022 wcale nie był lepszy. Co prawda stopy procentowe wzrosły do 6,75%, ale przy inflacji na poziomie dochodzącym do 18% oznaczało to realną stopę procentową dla oszczędzających na poziomie poniżej -10%.

Rok 2023 to powolny spadek inflacji, przy wciąż wysokich stopach procentowych. Wciąż był to jednak fatalny czas dla oszczędzających. Średnia realna stopa procentowa, czyli różnica między stopą procentową, a inflacją wyniosła poniżej -6%.

Przyznam szczerze, że nie wierzyłem, że to się może zmienić. Nawet w swoich książkach często powtarzałem, że czasy zarabiania na bezpiecznych instrumentach się skończyły…

I przyszedł 2024

Zobacz co się stało? Inflacja (niebieska linia) z ponad 18% na początku 2023 roku spadła do poniżej 2% w marcu 2024 roku. W tym czasie stopy procentowe pozostały na wysokim poziomie – obecnie wciąż wynoszą 5,75% i nie zapowiada się żeby miały spaść. Co się stanie gdy odejmiemy wartość stopy procentowej od inflacji?

Zaczynamy realnie zarabiać!

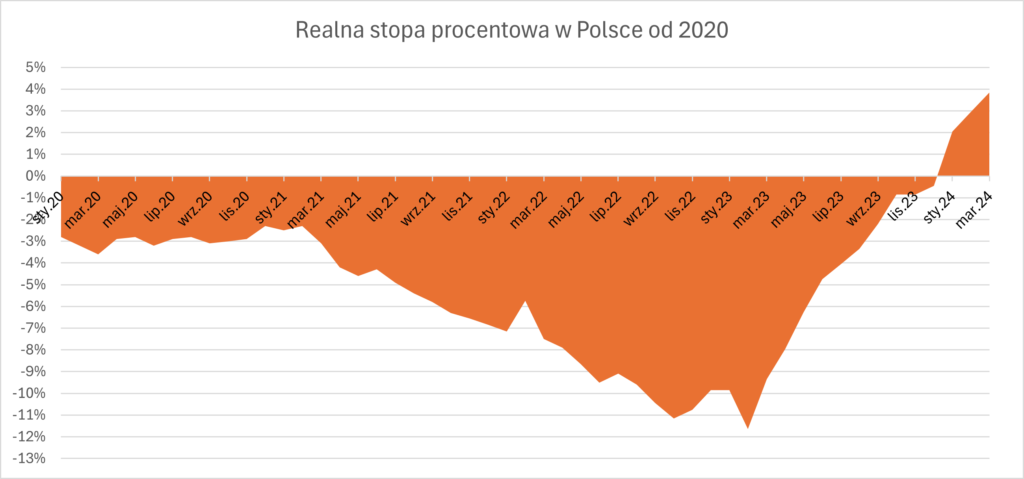

Od stycznia 2024 mamy w Polsce dodatnie realne stopy procentowe. W marcu inflacja wynosi 1,9%, a stopy procentowe 5,75%. Oznacza to realną stopę procentową na poziomie 3,85%. To nie jest tyko dodatnie wartość. To jest całkiem spora dodatnia wartość! Przyznam, że gdyby ktoś zaoferował mi instrument inwestycyjny, który w bezpieczny sposób przynosi mi w długim okresie realny zysk na poziomie 3,85%, rozważyłbym ulokowanie w nim znacznej części swojego majątku.

Czy to naprawdę działa?

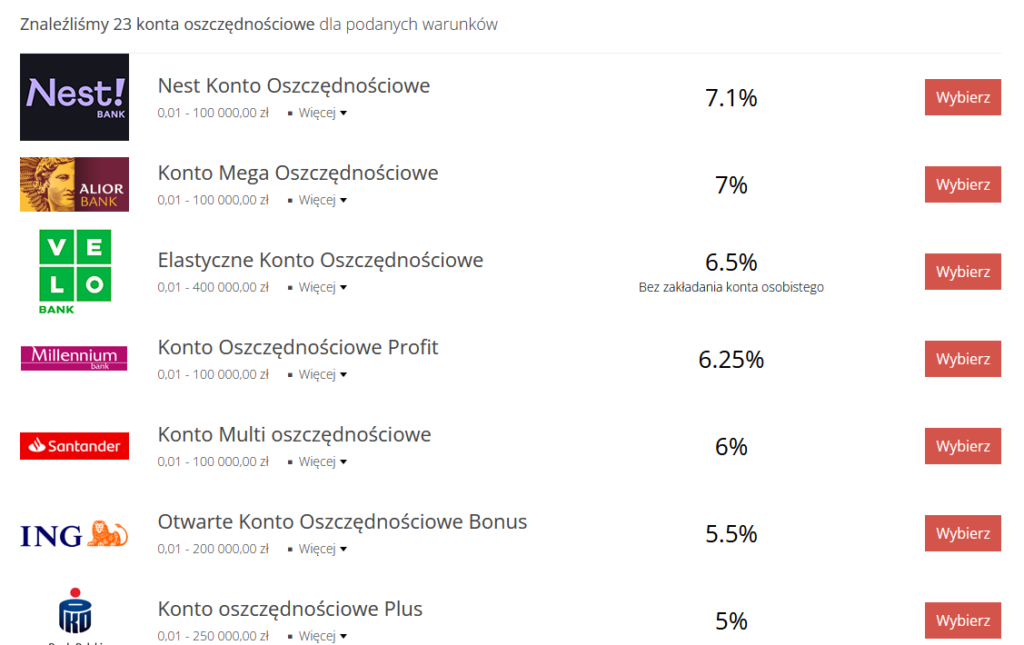

No dobra, ale czy banki widząc spadek inflacji nie obniżyły oprocentowań lokat i kont oszczędnościowych? Oczywiście, nie znajdziemy już ofert na poziomie 8%, które jeszcze rok temu można było spotkać, szczególnie w promocjach dla nowych środków. Okazuje się jednak, że bez dużego problemu znajdziemy oferty kont oszczędnościowych na poziomach wyższych od stopy procentowej. Poniżej zdjęcie z rankingu na stornie Marcina Iwucia (wykluczone oferty tylko dla nowych klientów).

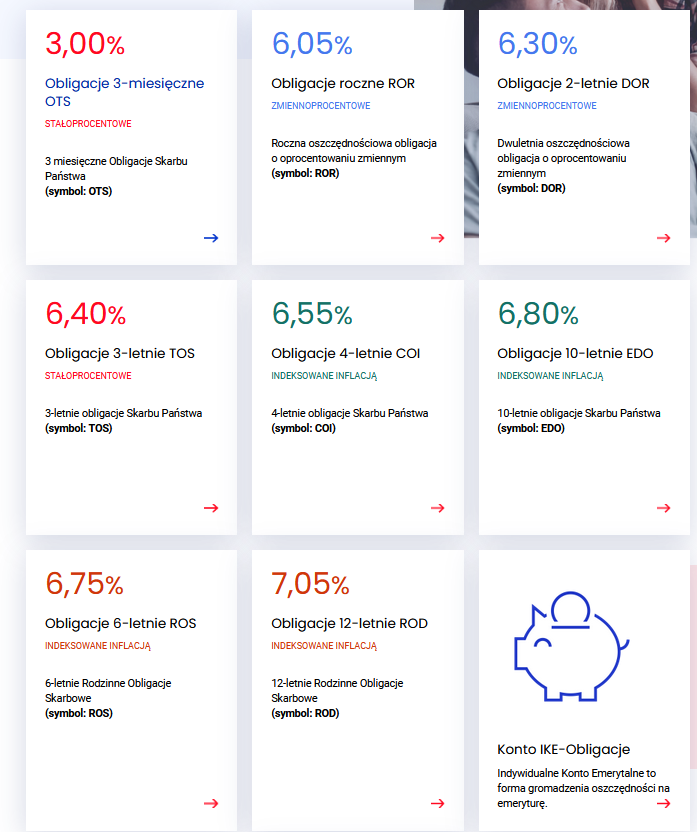

Również oferta detalicznych obligacji skarbu państwa wygląd całkiem nieźle w stosunku do inflacji

Na przykład 3-letnie stało-procentowe obligację TOS wypłacą 6,4% brutto w skali roku. Zakładając, że inflacja pozostanie na podobnym poziomie to około 4,5% realnego zysku w skali roku. Nieźle jak na tak bezpieczny instrument. Amerykański rynek akcji w ciągu ostatnich kilkudziesięciu lat oferował inwestorom średnio około 6% zysku powyżej inflacji. Nie ma co jednak porównywać ryzyka i zmienności obu instrumentów.

Na pewno jest jakiś haczyk…

Nie wiem czy haczyk, ale jak widzę co najmniej 3 kwestie o których powinieneś wiedzieć.

- Jeżeli nie korzystasz z IKE lub IKZE to twój zysk z lokaty, konta oszczędnościowego lub obligacji będzie obciążony podatkiem od zysków kapitałowych w wysokości 19%. Jest on liczony od zysku brutto. Jeżeli więc dajmy na to zyskasz na lokacie 5,75% (zgodnie z obecną stopą procentową), bank wypłaci ci tylko 4,66%, a resztę odda fiskusowi. Twój realny zysk, przy 1,8% inflacji nie wyniesie więc 3,85%, tylko 2,76%. Wciąż dodatnie, ale znacznie mniejsze.

- Inflacja może wzrosnąć. Już dawno ekonomiści nie byli tak zgodni jeżeli chodzi o prognozę inflacji. Praktycznie wszyscy zakładają, że będzie ona w drugiej połowie roku wyższa. Potwierdza to nawet NBP w swojej prognozie z marca 2024…

3. Stopy procentowe mogą zacząć spadać. Owszem mogą i zapewne przyjdzie taki czas, że spadną, bo poziom 5,75% jest historycznie bardzo wysoki. Pamiętaj jednak, że są instrumenty dzięki którym możesz zabezpieczyć sobie poziom odsetek na dłuższy okres. Na przykład obligację 3-letnie TOS o których wspominałem już w tym wpisie.

Jak nie teraz….. To kiedy?

Wiele razy w ostatnich latach słyszałem wymówki o tym, że nie warto inwestować bo moje zyski i tak „zje” inflacja. Te czasy się jednak (możliwe, że chwilowo) skończyły. No to co … Jak nie teraz…. To kiedy? 🙂

A czy ty myślisz, że to dobry moment na rozpoczęcie oszczędzania? Zapraszam do komentowania!