„Zazwyczaj ludzie przeceniają to, co mogą zrobić w ciągu roku, a nie doceniają tego, co mogą osiągnąć w ciągu dziesięciu lat.”

Jim Rohn

Kogo kręci oszczędzanie na emeryturę?

Większość ludzi długoterminowe oszczędzanie i inwestowanie kojarzy z emeryturą. Z każdej strony słyszymy, że jak sami nie odłożymy to emerytura z ZUS wystarczy nam na przysłowiowe waciki. Problem jest jednak taki, że oszczędzanie na emeryturę dla większości ludzi, szczególnie tych, którzy do emerytury maja jeszcze kilkadziesiąt lat nie jest zbyt sexy.

Według badań przeprowadzonych przez Izbę Gospodarczą Towarzystw Emerytalnych nasz stosunek do pieniędzy i planowania emerytury różni się w zależności od tego, z którego pokolenia pochodzimy:

Generacja X, czyli osoby, które urodziły się w latach 1965-1979, żyją po to żeby pracować oraz zależy im na budowaniu bezpiecznej przyszłości.

Generacja Y, czyli osoby urodzone w latach 1980-1995 pracują po to, żeby żyć, a o emeryturze myślą na zasadzie może kiedyś.

Generacja Z, czyli osoby urodzone w latach 1995-2010 twierdzi, że praca powinna być pasją, a emerytura… jaka emerytura?

Jako przedstawiciel Generacji Y, z staroświeckim stosunkiem do pieniędzy na pograniczu X i Y uważam, że tę zmianę pokoleniową bardzo dobrze obrazuje cytat z post apokaliptycznej powieści The End G. Michaela Hopfa:

Trudne czasy tworzą silnych ludzi,

silni ludzie tworzą dobre czasy,

dobre czasy tworzą słabych ludzi,

a słabi ludzie tworzą trudne czasy.

Ludzie, którzy wychowali się w trudnych czasach (np. lat 60-te i 70-te w Polsce dla pokolenia X) wiedzą, że do wszystkiego muszą dojść ciężką pracą i nikt im nic za darmo nie da. Pracują wiec ciężko i tworzą dobrobyt i dobre czasy. Ich dzieci dorastały już w całkiem dobrych czasach, ale wciąż widziały lub słyszały o tym, że nic nie przychodzi za darmo i to właśnie dzięki pracy i wytrwałości można sobie zapewnić dostanie życie (to pokolenie Y). Potem te osoby, które trudne czasy znają tylko z wczesnego dzieciństwa lub z opowieści rodziców mają swoje dzieci (pokolenie Z), którym wydaje się, że nic nie trzeba robić i wszystko jest za darmo. Dostają pieniądze od rodziców, skupiają się na swoich pasjach i liczą na socjalne państwo, które zapewni im wszystko czego potrzebują. Ostatnią rzeczą, którą chcą robić jest ciężka praca i budowanie bezpiecznej przyszłości. Taka postawa tworzy… trudne czasy, których zapewne doświadczą ich dzieci i dzięki temu staną się silne i….. Ta historia powtarza się w każdym społeczeństwie na ziemi – czy to po wojnie w Europie i Stanach Zjednoczonych, czy po czasach Mao Zedonga w Chinach. Społeczeństwa, które pamiętają trudne czasy ciężko pracując, tworzą dobrobyt, a te które żyją tylko w dobrych czasach myślą, że wszystko zostało im dane na zawsze i po prostu go marnują.

Jaki cel inwestycyjny proponuję

Skoro więc oszczędzanie na emeryturę większości z nas nie kręci, nie ma co się z tym walczyć. Jeżeli dotyczy to też Ciebie, po prostu znajdź inny cel, który bardziej do Ciebie przemawia. Ja zaproponuje Ci mój ulubiony czyli WOLNOŚĆ FINANSOWĄ. Wolność finansowa to stan, w którym masz już wystarczająco dużo pieniędzy lub Twoje aktywa wytwarzają wystarczająco dużo przychodów, aby pokryć Twoje potrzeby życiowe i wydatki. Ty natomiast możesz cieszyć się życiem bez konieczności pracy zarobkowej. Wyobraź sobie sytuację w której co miesiąc, na przykład, z czynszów od najemców lub dywidend wpływa na Twoje konto kilka, kilkanaście lub nawet kilkadziesiąt tysięcy złotych. Pomyśl jak wolny i niezależny byś się wtedy czuł? O ile bezpieczniej czuł byś się zarówno w swoim życiu prywatnym jak i zawodowym? Osiągnięcie wolności finansowej nie koniecznie musi oznaczać, że rzucisz swoją pracę. Część osób, którym się to udało kończy swoje kariery, bo nie lubi swojej pracy lub chce zająć się czymś zupełnie innym. Większość jednak wciąż pracuje, ale mają już do swoje pracy zupełnie inne podejście.

Powiedzenie Znajdź pracę, w której będziesz robił to co lubisz, a nigdy nie będziesz pracował sprawdza się tylko w przypadku, gdy nie musisz wykonywać tej pracy, żeby opłacić swoje rachunki i kupić jedzenie. Wyobraź sobie osobę, której marzeniem było zostać pisarzem, czekającą na wenę, aby skończyć książkę, wiedząc, że jak jej nie wyda w ciągu miesiąca, nie będzie miała za co nakarmić dzieci.

Oczywiście osiągnięcie wolności finansowej dla większości ludzi nie jest prostym i krótkoterminowym zadaniem. Nawet przy niezłych dochodach i rozsądnym zarządzaniu finansami osobistymi zajmuje to najczęściej kilkanaście lub kilkadziesiąt lat. Dobre informacje są jednak takie, że

- Jeżeli masz 30/40/50 lat, masz przed sobą jeszcze wiele lat podczas których możesz budować swoją wolność finansową

- Nawet jak nie uda Ci się osiągnąć pełnej wolności to każdy stan pomiędzy życiem od wypłaty do wypłaty, a pełną wolnością finansową jest lepszy od zupełnego braku posiadania oszczędności. Zgromadzenie oszczędności pozwalających przetrwać 6/12/24 miesiące bez przychodów daje bardzo duże poczucie bezpieczeństwa. Do tego, jak uda Ci się ulokować je w aktywach które generują przychody pokrywające na początku 5%, potem 10..20…50% Twoich wydatków sytuacja zaczyna być już naprawdę komfortowa.

- Im dłużej oszczędzasz i inwestujesz tym szybciej w kolejnych okresach rosną Twoje oszczędności. Nazywa się to procentem składanym. Jeżeli w tym roku zainwestujesz 10 tysięcy złotych i uzyskasz stopę zwrotu w wysokości 10%, to w kolejnym roku na wzrost Twojego majątku nie pracuje 10 tysięcy złotych, ale 11 tysięcy, które przy powtórzeniu 10% stopy zwrotu wygeneruje już nie 1 tysiąc, ale 1,1 tysiąca złotych zysku i tak dalej.

Jak wizualizacja pomoże Ci w zaprojektowania Finansowej Podróży

Niestety człowiek nie ma naturalnie zaprogramowanej w swoim umyśle funkcji myślenia długoterminowego. Wynika to z ewolucji i naszej historii jako gatunku. Pierwsze gatunki zaliczane do rodzaju Homo pojawiły się na ziemi kilka milionów lat temu. Przez wiele tysiącleci, podczas których ewoluował mózg naszych przodków, życie było dość proste i oparte na prostych wzorcach, które nagradzały krótkoterminowe akcje – znajdź schronienie, ucieknij przed tygrysem, zdobądź wodę i jedzenie. Przez większość czasu ewolucja nagradzała więc podejście zdobądź to od razu i unikaj ryzyka, a nie myślenie długoterminowe, które powinno być charakterystyczne dla inwestora, który chce osiągnąć wolność finansową. Można to jednaj trochę oszukać… wizualizując sobie swój cel i swoją Finansową Podróż. Nie piszę oczywiście o tym, żebyś postawił sobie na biurku zdjęcie czerwonego Ferrari lub domku na Majorce. Piszę o tym, żebyś wizualizował sobie co musi się stać w kolejnych latach, abyś osiągnął wolność finansową. Wizualizowanie swojej finansowej podróży da Ci kilka rzeczy:

- Wizualizacja zadziała jak wehikuł czasu. Pokaże Ci gdzie będziesz finansowo za 5/10/15 lat jeżeli będziesz trzymał się swoich założeń

- Będziesz wiedział co musisz osiągnąć w kolejnych latach, aby osiągnąć cel

- Będziesz mógł sprawdzać czy jesteś na dobrej drodze

A co więcej:

Wizualizacja celu sprawia nam radość, a radość przy wykonywaniu jakiegokolwiek zadania zdecydowanie zwiększa szanse, że konsekwentnie będziemy je realizować.

Ile lat zajmie Ci osiągnięcie wolności finansowej i od czego to zależy

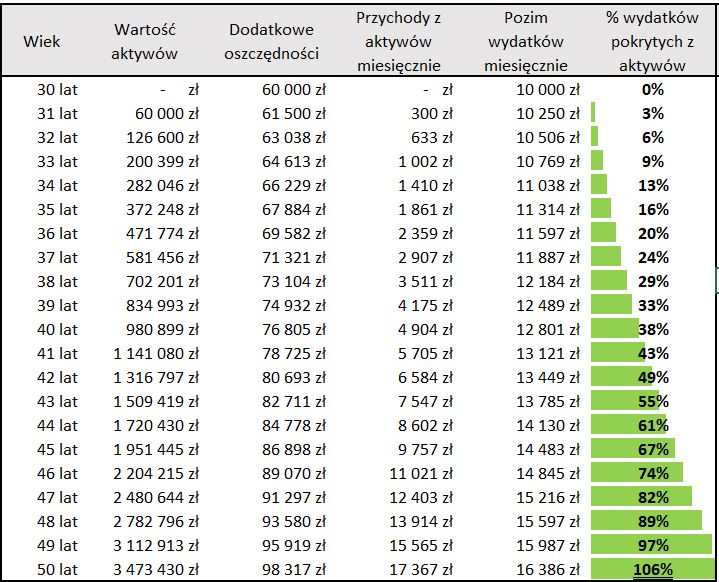

Załóżmy, że osoba, która ma obecnie 30 lat chce osiągnąć wolność finansową. Razem z swoja drugą połową zarabiają 15 tysięcy netto miesięcznie, ale są w stanie na spokojnie przeżyć za 10 tysięcy złotych, nie odmawiając sobie większych przyjemności. Nadwyżkę – czyli 5 tysięcy złotych inwestują w aktywa (na przykład spółki dywidendowe lub mieszkania na wynajem) przynoszące regularny przychód w wysokości 6% w skali roku. Przychód z aktywów każdorazowo reinwestują w zakup kolejnych aktywów. W przykładzie załóżmy, że wynagrodzenie, wydatki i wartość aktywów będzie rosnąć w tempie inflacji równej celowi NBP, czyli 2,5%. Czy uda im się osiągnąć wolność finansową przed emeryturą?

Tak. Przy takich założeniach osiągnięcie wolności finansowej zajmie 20 lat, co możesz zobaczyć poniżej.

W tabeli zobaczysz wartość aktywów zgromadzonych w poszczególnych latach, którą co roku podwyższa inflacja, dodatkowe oszczędności (wpłaty) oraz reinwestowanie przychodów z aktywów. Miesięczny poziom wydatków, który początkowo wynosi 10 tysięcy złotych, w kolejnych latach również rośnie w wyniku inflacji. Zauważ jak wolno rośnie na początku wartość miesięcznych przychodów z aktywów oraz jak mały jest procent wydatków, który pokrywają. Po pierwszym roku oszczędzania jest to zaledwie 300 złotych miesięcznie i 3%. W drugim roku to 633 złote i 6%. Zobacz jednak co stanie się za na przykład 6 lat. Przychody to ponad 2,3 tysiąca złotych. Kwota jest już zauważalna i mogłaby pokryć 20% miesięcznych wydatków. 12 lat oszczędzania i przychody przekraczają 6 tysięcy złotych, mogąc pokryć prawie połowę wydatków oszczędzającego. Tak jak już wspominałem przy tak ustalonym planie, pełna wolność finansowa zostanie osiągnięta po 20 latach w wieku 50 lat. Według mnie całkiem nieźle :).

Czas potrzebny do osiągnięcia wolności finansowej nie zależy od poziomu Twoich dochodów

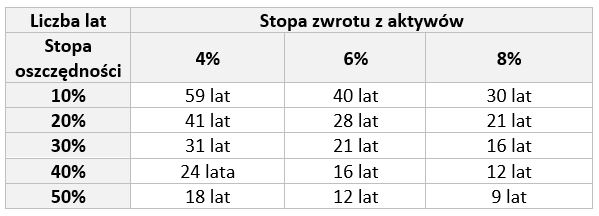

Oczywiście, była to tylko przykładowa sytuacja. Nie każdy zarabia 15 tysięcy złotych. Nie każdy rozpoczyna swoja Finansową Podróż w wieku 30 lat i nie każdy jest w stanie ulokować swoje oszczędności tak, aby przynosiły 6% przychodu w skali roku. Ciekawostką jest natomiast to, że czas jakiego potrzebujesz do osiągnięcia wolności finansowej wcale nie zależy od Twojego poziomu dochodów. Zależy natomiast od Twojej stopy oszczędności (% wynagrodzenia jaki jesteś w stanie odłożyć) oraz stopy zwrotu z Twoich inwestycji. Oznacza to, że przy takiej samej stopie zwrotu osiągniesz wolność finansową w tym samym czasie, niezależnie od tego czy udaje Ci się odkładać 30% z 10 tysięcy złotych dochodu (3 tysiące), czy 30% z 20 tysięcy dochodu (6 tysięcy). Dlaczego tak jest? Ponieważ, mimo, że w drugim przypadku oszczędzasz więcej, ze względu na to, że Twoje miesięczne wydatki wynoszą nie 7, a 14 tysięcy, przychody z Twoich aktywów muszą być znacznie większe aby je pokryć.

Poniższa tabela pokazuje liczbę lat, które musisz oszczędzać aby osiągnąć wolność finansową w zależności od stopy oszczędności i stopy zwrotu z aktywów. Dla uproszczenia w tym przypadku zakładam brak inflacji.

Jeżeli

- zarabiasz 5 tysięcy złotych

- jesteś w stanie co miesiąc oszczędzać z tego 30% (1,5 tysiąca) oraz

- inwestować je w aktywa, które wypłacają odsetki/czynsz/dywidendy w wysokości 6% rocznie

Reinwestując te przychody, osiągniesz wolność finansową po 21 latach oszczędzania. Przychody z Twoich aktywów wyniosą 3,5 tysiąca złotych, czyli tyle, ile Twoje wydatki.

Dokładnie tak samo, jeżeli

- zarabiasz 10 tysięcy złotych

- jesteś w stanie co miesiąc oszczędzać z tego 30% (3 tysiące) oraz

- inwestować je w aktywa, które wypłacają odsetki/czynsz/dywidendy w wysokości 6% rocznie

Reinwestując te przychody, osiągniesz wolność finansową po 21 latach oszczędzania. Przychody z Twoich aktywów wyniosą 7 tysięcy złotych, czyli tyle, ile Twoje wydatki.

Jak obliczyć to samemu (kalkulator do pobrania)

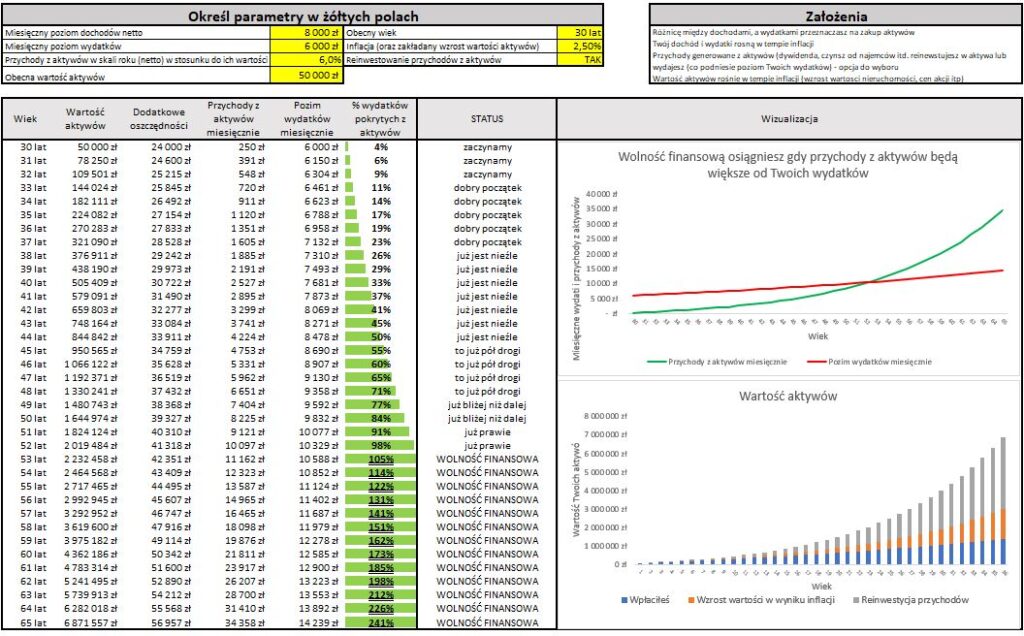

Jeżeli sam chcesz sprawdzić ile to może potrwać w Twoje sytuacji lub ułożyć plan swojej Finansowej Podróży możesz skorzystać z uproszczonego kalkulatora, który dla Ciebie zrobiłem. Wpisz w żółte pola odpowiednie parametry:

- Miesięczny poziom dochodów netto z pracy zawodowej

- Miesięczny poziom wydatków

- Przychody z aktywów w skali roku jakich się spodziewasz (% w stosunku do bieżącej wartości aktywów).

- Obecną wartość Twoich aktywów (np. akcje, obligacje, nieruchomości w tym IKE, IKZE, PPK itd)

- Obecny wiek

- Zakładaną inflacje (o którą kalkulator będzie indeksował Twoje wynagrodzenie, wydatki i wartość aktywów) oraz

- Informacje czy zamierzasz reinwestować przychody z swoich aktywów (polecam TAK)

Kalkulator zasymuluje Finansową Podróż do wolności finansowej:

Powodzenia!

[…] Czy masz szansę osiągnąć wolność finansową? […]

[…] Powiązane wpisy:Czy masz szansę osiągnąć wolność finansową? W co zainwestować 500 plus? Czy jesteś ogarnięty finansowo? […]

[…] Jak przezwyciężyć prokrastynację finansową? Jak już wyżej wspomniałem, musisz sam zdecydować co jest dla Ciebie najlepsze. To, że czytasz ten artykuł już świadczy o tym, że jesteś gotowy do rozpoczęcia swojej drogi do finansowej niezależności lub, że już tę decyzję podjąłeś. Jeżeli szukasz jeszcze inspiracji zachęcam Cię do przeczytania artykułu „Czy masz szansę osiągnąć wolność finansową?”. […]

[…] Czy masz szansę osiągnąć wolność finansową? […]