Wstęp

Dlaczego Polacy nie korzystają z IKE i IKZE?

Pierwsza odpowiedź, która przychodzi mi na myśl to to, że nie korzystamy z IKE i IKZE bo nie oszczędzamy i nie inwestujemy. Nie jest to jednak do końca prawdą. Według raportu Assay Index 2022 – 57% Polaków ma oszczędności, ale jednocześnie niecałe 3% podatników ma IKE i niecałe 2% IKZE. Muszą być w takim razie inne powody. Wymyśliłem cztery 🙂

- Ponieważ wielu z nas nie wie dokładnie na czym polega IKE i IKZE i czy to się naprawdę opłaca.

- Nazwy produktów kojarzą się z emeryturą. Indywidualne Konto Emerytalne i Indywidualne Konto Zabezpieczenia Emerytalnego. A kto chciałby zamrażać swoje oszczędności do emerytury?

- Ponieważ IKE i IKZE kojarzy się z „Państwem”, a „Państwo” … no cóż. OFE też nam zabrało.

- Bo nie wiemy jak i gdzie można je założyć.

W tym artykule spróbuję Ci pomóc, podjąć własną decyzję omawiając 3 pierwsze punkty. Punkt 4 poruszę w kolejnych wpisach gdy będę omawiał poszczególne produkty inwestycyjne, na przykład Jak zainwestować w obligacje przez konto IKE. W dalszej części wpisu, aby pokazać Ci jak działa IKE i IKZE będę się posługiwał najprostszym produktem, czyli zwykłą lokatą.

Zacznę od punktu pierwszego, czyli opowiem Ci co to jest IKE i IKZE i w jakim przypadku Ci się opłacają. Od razu napiszę, że niestety nie w każdym więc jeżeli miałeś takie obawy – to słusznie :). Postaram się je rozwiać i podpowiedzieć kiedy IKE i IKZE jest odpowiednim produktem dla Ciebie. Później omówię punkt drugi związany z tym, czy IKE i IKZE to rzeczywiście produkty typowo emerytalne – czy opłacają się tylko i wyłącznie gdy zamrozisz środki do samej emerytury? Punkt trzeci jest związany z jednym z bardziej popularnych mitów dotyczących inwestowania poprzez IKE i IKZE. Jednym z…., ale nie jedynym. Poniżej 10 najczęściej pojawiających się w sieci mitów dotyczących IKE i IKZE (według Chat GTP :))

MIT 1: IKE i IKZE są tyko dla bogatych

MIT 2: Zakładając IKE i IKZE blokuję sobie dostęp do pieniędzy do samej emerytury

MIT 3: Zakładając IKE i IKZE zobowiązuję się do systematycznych wpłat

MIT 4: IKE i IKZE mają niewielkie limity wpłat

MIT 5: Inwestowanie przez IKE i IKZE się nie opłaca

MIT 6: IKE i IKZE to produkty dla starszych ludzi

MIT 7: Wypłata z IKE i IKZE wiąże się z wysokim podatkiem

MIT 8 : Inwestując poprzez IKE i IKZE można stracić pieniądze

MIT 9: Państwo może zabrać pieniądze z IKE i IKZE tak, jak zrobiło to z OFE

MIT 10: Inwestowanie przez IKE i IKZE jest mało elastyczne

Większość z nich jest nieprawdziwa, ale niektóre mają w sobie ziarno prawdy. W dalszej części wpisu odniosą się do każdego z nich, ale zanim to zrobię, wytłumaczę Ci, przed czym IKE i IKZE mają Cię ochronić. Zacznijmy od jednego z największych wrogów polskich inwestorów, czyli podatku od zysków kapitałowych, zwanego potocznie…

Podatek Belki

Czy można płacić podatek od straty? Okazuje się, że tak. Może nie nominalnej (bez uwzględnia inflacji), ale już na pewno realnej (z uwzględnieniem inflacji). Płacisz go za każdym razem gdy inwestujesz na rynku kapitałowym (w tym również na zwykłej lokacie). Nawet wtedy, gdy Twoja lokata wypłaca 5% odsetek, podczas gdy Twoje pieniądze tracą realnie kilkanaście procent w wyniku inflacji.

Podatek od zysków kapitałowych, potocznie zwany podatkiem Belki, został w Polsce wprowadzony w 2002 roku, za czasów, kiedy ministrem finansów w Radzie Ministrów w rządzie Leszka Millera był Marek Belka. Dotyczy on podatku od zysków i dochodów kapitałowych osób fizycznych. Obciążone są nim, między innymi:

- odsetki z lokat terminowych i kont oszczędnościowych,

- przychody z tytułu zbycia papierów wartościowych, w tym akcji,

- odsetki od obligacji,

- przychody z tytułu wypłaconej dywidendy,

- przychody z tytułu udziału w funduszach inwestycyjnych

Podatek Belki wynosi 19% i jego podstawą jest Twój nominalny zysk, między innymi z lokaty, czy obligacji. Na przykład, jeżeli założysz roczną lokatę terminową w kwocie 10 000 złotych, oprocentowaną na 10% w skali roku, Twój zysk przed opodatkowaniem wyniesie 1 000 złotych. Jednak po odliczeniu 19% podatku Belki, na Twoje konto trafi tylko 810 złotych. Dokładnie tak samo opodatkowany zostanie Twój zysk z dywidend lub odsetek z obligacji. Czy to jest uczciwe, żeby opodatkowywać zysk (lub tak naprawdę realną stratę) z lokat lub kont oszczędnościowych oprocentowanych na 8%, przy 16% inflacji? To zostawiam już Twojej ocenie.

Na pierwszy rzut oka może Ci się wydawać, że 19% podatku od zysku to nie jest za dużo. Nic bardziej mylnego. W długim terminie podatek ten może zabrać całkiem sporą część Twoich oszczędności. Gdybyś w wieku 30 lat zaczął oszczędzać na rocznych lokatach oprocentowanych na 8% w skali roku, dokładając do swoich oszczędności 12 tysięcy złotych rocznie, do 65 roku życia zapłaciłbyś fiskusowi ponad pół miliona złotych podatku. Gdybym sam zainteresował się IKE i IKZE 5 lat wcześniej niż to zrobiłem, wykorzystując maksymalnie limity i utrzymując oszczędności do 65 roku życia, mógłbym potencjalnie zaoszczędzić na tym około 80 tysięcy złotych na podatkach. Piechotą nie chodzi, co? Zobacz więc, jak IKE i IKZE mogą Ci zaoszczędzić na tym „złodziejskim” podatku.

IKE, czyli Indywidualne Konto Emerytalne

Czym jest IKE

IKE to Indywidualne Konto Emerytalne. Nie jest to konkretny produkt finansowy, tylko anty-podatkowe opakowanie na różne produkty finansowe, na przykład:

- Rachunek inwestycyjny w domu maklerskim

- Fundusz inwestycyjny

- Rachunek oszczędnościowy w banku

- Obligacje skarbu państwa

- Polisa na życie z UFK (ubezpieczeniowy fundusz kapitałowy)

Czy wybierzesz więc inwestycje w akcje, obligacje, czy po prostu oprocentowane konto w banku, możesz to zrobić pod płaszczem IKE.

Po co to robić? Żeby zaoszczędzić na podatku Belki.

Jeżeli:

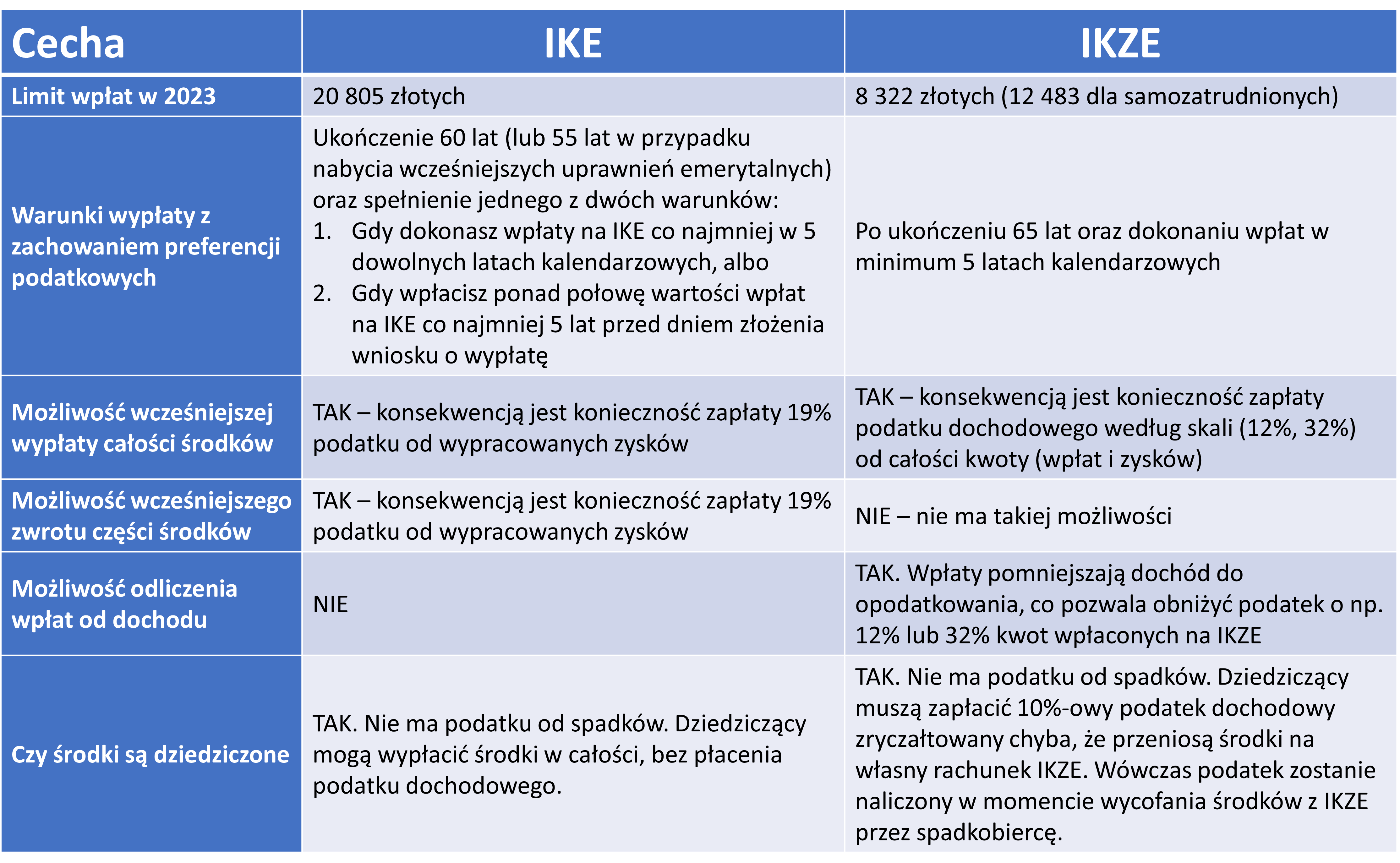

- wypłacisz środki z IKE po ukończeniu 60. roku życia lub po nabyciu uprawnień emerytalnych i ukończeniu 55. roku życia oraz

- dokonywałeś wpłat na IKE w co najmniej 5-ciu dowolnych latach kalendarzowych lub dokonałeś wpłaty ponad połowy środków nie później niż na 5 lat przed dniem złożenia wniosku

nie zapłacisz podatku Belki.

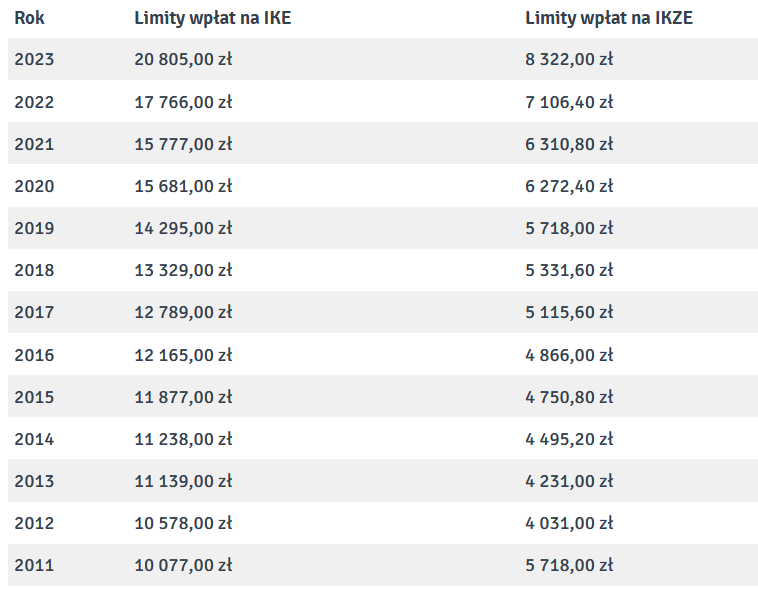

Ponieważ konto IKE jest bardzo korzystne od strony podatkowej, Państwo nałożyło nam limit na wpłaty. W 2023 roku wynosi on 20 805 złotych. Każda osoba może posiadać tylko jeden rachunek IKE. W przypadku małżeństw/par możecie założyć osobne IKE dla dwóch osób. W tym przypadku łączny limit wyniesie 41 610 złotych.

Czy IKE ma sens?

Czy te 19% podatku od zysku ma znaczenie? Ogromne! Porównajmy dwa przykłady:

Przykład 1:

Masz 30 lat i zaczynasz odkładać 12 tysięcy złotych rocznie (tysiąc złotych miesięcznie) do 65. roku życia, a stopa zwrotu z Twoich inwestycji wynosi 8% w skali roku. Odsetki od Twojej inwestycji są wypłacane rocznie (np. jak na rocznej lokacie) i w momencie wypłaty każdorazowo od zysków pobierany jest 19% podatek Belki.

Co się dzieje:

Po pierwszym roku inwestycji, Twój depozyt w wysokości 12 000 złotych przyniesie 960 złotych zysku (12 tysięcy * 8%). Od tego zysku Państwo pobierze 19% podatku, czyli 182 złote. Twoja wypłata z lokaty po pierwszym roku wyniesie więc 12 778 złotych. W kolejnym roku do otrzymanych z banku 12 778 złotych dołożysz kolejne 12 000 złotych oszczędności. Tym razem Twoje 24 778 złotych ulokowane na rocznej lokacie wypracuje 1 982 złote zysku, od których państwo pobierze 377 złotych podatku. I tak dalej do 65 roku życia.

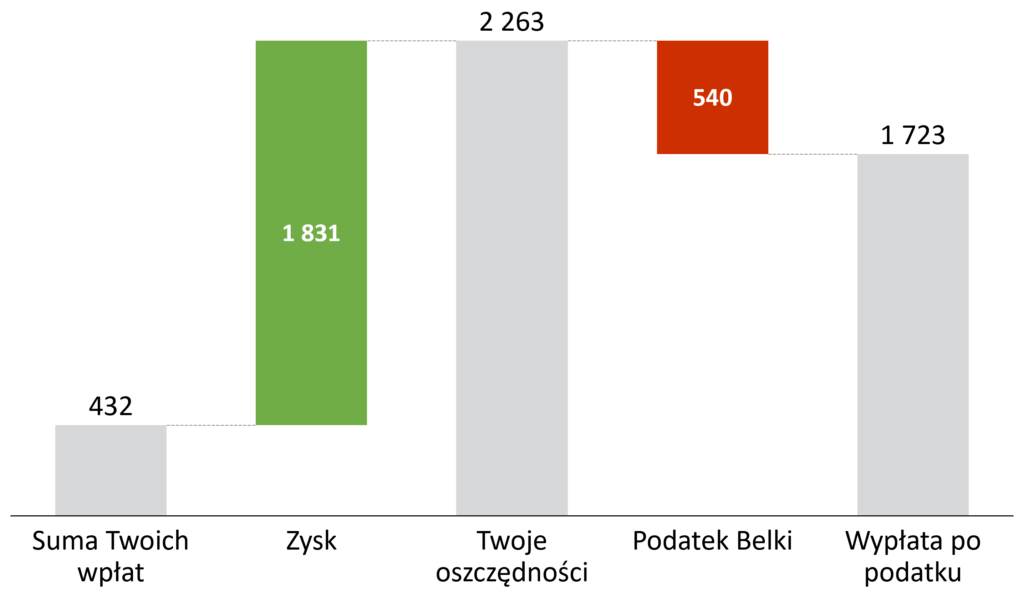

Na poniższym rysunku zobaczysz, jak wyglądają Twoje oszczędności w tysiącach złotych po zakończeniu założonego okresu oszczędzania:

- Przez 36 lat wpłacisz 432 tysiące złotych.

- Twoja inwestycja wypracuje w tym czasie 1,83 miliona złotych zysku (Tak, robi wrażenie – to jest właśnie efekt procentu składanego w długim okresie).

- Gdy inwestujesz poprzez IKE po 36 latach Twój kapitał to 2,26 miliona złotych (suma Twoich wpłat i zysku). Dokładnie takiej wypłaty możesz dokonać po 36 latach oszczędzania, bez żadnego podatku.

- Gdybyś nie inwestował przez IKE, musiałbyś co roku od zysku zapłacić 19% podatku. Przez cały okres zarobiłbyś przez to 540 tysięcy złotych mniej. Twoja wypłata zamiast ponad 2,2 miliona złotych wyniosłaby około 1,7 miliona złotych. Dla Państwa 540 tysięcy złotych podatków to nie jest dużo (zaledwie 0,22% rocznych kosztów utrzymania Kancelarii Prezydenta w 2023 roku), ale zakładam, że dla Ciebie może być to znaczna kwota.

- Wypłaty z IKE bez podatku możesz dokonać już w wieku 60 lat, ale w przykładzie 1 przyjąłem jako koniec inwestycji obowiązujący wiek emerytalny mężczyzn.

Przykład 2:

Masz 35 lat i zaczynasz odkładać 6 tysięcy złotych rocznie (500 złotych miesięcznie) do 60. roku życia. Stopa zwrotu z Twoich inwestycji wynosi 6% w skali roku. Odsetki od Twojej inwestycji są wypłacane rocznie (np. jak na rocznej lokacie), a w momencie wypłaty, po każdym roku, pobierany jest podatek Belki.

Po pierwszym roku inwestycji, Twój depozyt w wysokości 6 000 złotych przyniesie 360 złotych zysku (6 tysięcy * 6%). Od tego zysku Państwo pobierze 19% podatku, czyli 68 złotych. Twoja wypłata z lokaty wyniesie więc 6 292 złotych. W kolejnym roku do otrzymanych z banku 6 292 złotych dołożysz kolejne 6 000 złotych oszczędności. Tym razem Twoje 12 292 złotych wypracuje 737 złotych zysku, od których państwo pobierze 140 złotych podatku. I tak dalej do 60 roku życia.

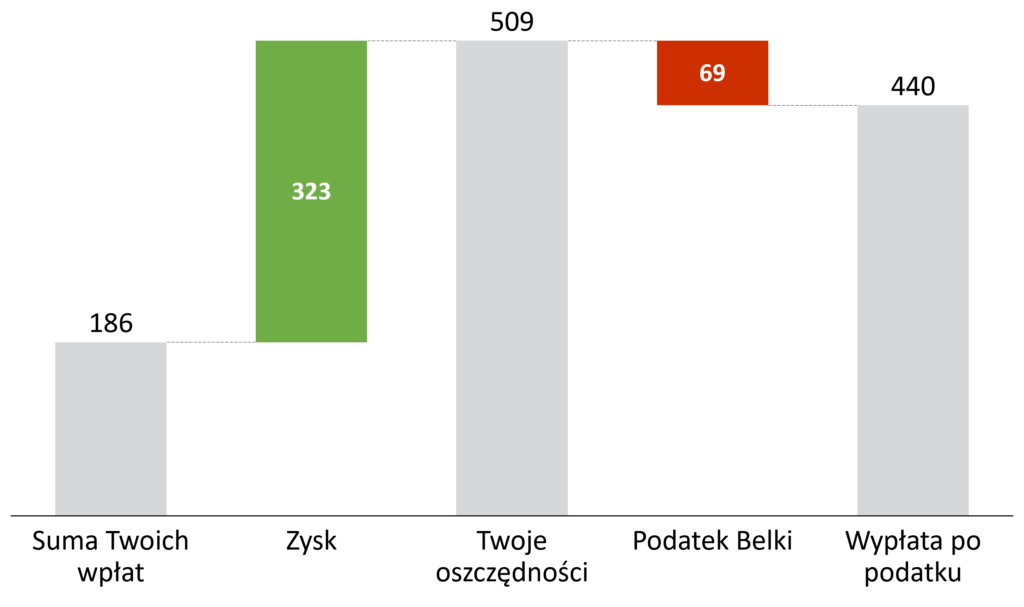

Na poniższym rysunku zobaczysz jak wyglądają Twoje oszczędności w tysiącach złotych po zakończeniu założonego okresu oszczędzania:

- Przez 31 lat wpłacisz 186 tysięcy złotych.

- Twój zysk wyniesie w tym czasie 323 tysiące złotych.

- Gdy inwestujesz poprzez IKE, po 31 latach Twój kapitał to 509 tysięcy złotych.

- Gdybyś nie inwestował przez IKE, musiałbyś co roku od zysku zapłacić 19% podatku. Łącznie przez 31 lat zarobiłbyś o 69 tysięcy złotych mniej. Twoja wypłata zamiast ponad 500 tysięcy złotych wyniosłaby około 440 tysięcy złotych. Znów… To 69 tysięcy złotych to dla Państwa tylko 0,03% rocznych kosztów utrzymania Kancelarii Prezydenta, ale dla Ciebie może być to znaczny dodatkowy kapitał na emeryturze.

Wcześniejsza wypłata z IKE

Ponieważ zawsze może się zdarzyć, że będziesz potrzebował pieniędzy przed 60-tym rokiem życia, pojawia się bardzo ważne pytanie – A co, jeśli będę musiał wypłacić pieniądze wcześniej? Nic strasznego – po prostu od zysku będziesz musiał zapłacić 19% podatku. Dokładnie tyle samo, ile zapłaciłbyś nie inwestując przez IKE, tylko później. Od środków zainwestowanych poprzez IKE nie płacisz podatku na bieżąco (np. co roku jak w powyższych przykładach) i cała kwota odsetek może być reinwestowana, żeby dalej pracowała na Ciebie. Podatek zapłacisz dopiero na samym końcu, w momencie wypłaty środków z konta IKE (jeżeli to zrobisz przed 60-tym rokiem życia). Z IKE nie musisz wypłacać środków w całości. Możesz również dokonać częściowej wypłaty.

Zróbmy podobny ćwiczenie jak Przykład 1, ale tym razem z wcześniejszą wypłatą:

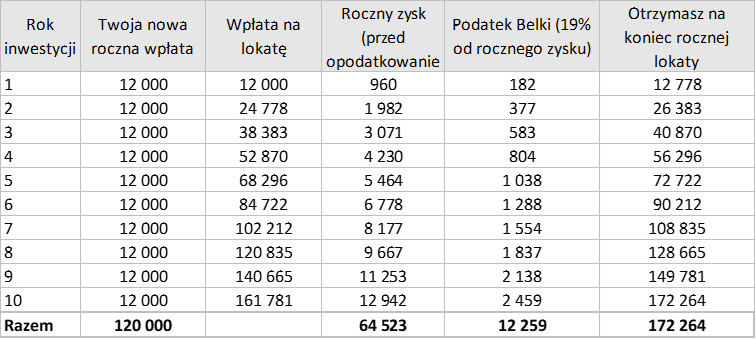

Masz 30 lat i zaczynasz odkładać 12 tysięcy złotych rocznie. Twoja stopa zwrotu wynosi 8% w skali roku. Odsetki od Twojej inwestycji są wypłacane rocznie (np. jak na rocznej lokacie) i w momencie wypłaty pobierany jest podatek Belki. Tym razem musisz zakończyć oszczędzanie wcześniej i po 10 latach oszczędzania wypłacić pieniądze.

Jak to będzie wyglądać poza IKE (P.S. Jeżeli nie lubisz tabelek przeskocz od razu do pogrubionej konkluzji 😉 )

Na początku nic się nie zmienia:

Po pierwszym roku inwestycji, Twój depozyt w wysokości 12 000 złotych przyniesie 960 złotych zysku (12 tysięcy * 8%). Od tego zysku Państwo pobierze 19% podatku, czyli 182 złote. Twoja wypłata z lokaty wyniesie więc 12 778 złotych. W kolejnym roku do otrzymanych z banku 12 778 złotych dołożysz kolejne 12 000 złotych oszczędności. Tym razem Twoje 24 778 złotych wypracuje 1 982 złotych zysku, od których państwo pobierze 377 złotych podatku. I tak dalej, ALE już tylko do 10 roku. Po zakończeniu rocznej lokaty w 10 roku oszczędzania okaże się, że Twój majątek wyniesie 172 264 złote. Na co składa się 120 000 złotych Twoich wpłat oraz 64 523 złotych zysku, pomniejszone o 12 259 złotych podatku Belki.

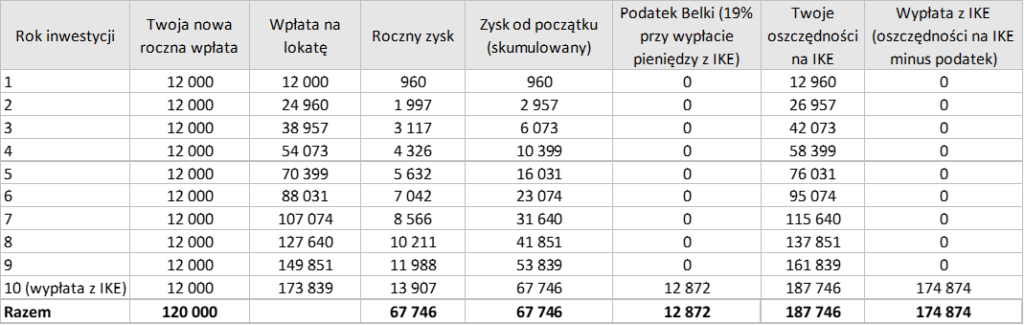

Zróbmy to samo ćwiczenie tylko na koncie IKE:

Inwestując na koncie IKE, nie płacisz podatku Belki do momentu wypłaty środków z IKE, niezależnie od tego jakiego produktu inwestycyjnego w ramach IKE będziesz używał. W naszym przypadku są to roczne lokaty, ale mogą to być obligacje, z których dostajesz odsetki lub akcje, z których otrzymujesz dywidendy. Na naszym IKE, co roku, pełne zyski z lokat wraz z nową wpłatą w wysokości 12 tysięcy zostają ulokowane na nowej lokacie. W kolejnym roku pracuje więc dla Ciebie pełna kwota, nieuszczuplona o podatek Belki. Dopiero, gdy po 10 latach inwestycji wypłacisz pieniądze z rachunku IKE, od całości skumulowanego zysku zostanie pobrany podatek. Dzięki temu odroczeniu podatku, który uzyskałeś inwestując pod płaszczem IKE, po 10 latach oszczędzania możesz wypłacić 174 874 złote, zamiast 172 264 złotych w przypadku inwestowania przez zwykły rachunek. Dzięki IKE, jesteś więc ponad 2,5 tysiąca złotych do przodu, mimo, że nie spełniłeś warunków do wypłaty środków bez podatku. Oczywiście oszczędność może być znacznie większa gdybyś spełnił warunki wypłaty bez podatku, czyli utrzymał rachunek do 60. roku życia.

Nie zidentyfikowałem żadnej sytuacji, w której inwestowanie w ten sam produkt finansowy w ramach IKE będzie mniej korzystne od inwestowania poza IKE.

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego

Czym jest IKZE

Czym jest IKZE

Przejdźmy teraz do IKZE, czyli Indywidualnego Konta Zabezpieczenia Emerytalnego. Jest to inne opakowanie na Twoje inwestycje, z mniejszym limitem, ale dające benefity podatkowe znacznie wcześniej.

Zacznijmy od tego, że w IKZE również możesz opakować większość instrumentów finansowych np. rachunek maklerski, rachunek oszczędnościowy w banku, fundusz inwestycyjny lub polisę na życie z UFK. Limit IKZE w 2023 roku dla osób fizycznych, nieprowadzących działalności gospodarczej (np. pracowników) to 8 322 złotych. Osoby fizyczne prowadzące pozarolniczą działalność gospodarczą mogą skorzystać z limitu 12 483 złotych. Tak samo jak w przypadku IKE, każda osoba może mieć tylko jeden rachunek IKZE.

Co daje podatkowo IKZE? Wpłaty na IKZE odliczasz od dochodu do opodatkowania w rozliczeniu rocznym i w konsekwencji płacisz niższy podatek dochodowy (PIT). Na przykład, gdy w 2023 roku wpłacisz na IKZE 8 322 złotych i jesteś na II progu podatkowym (32%), w 2024 otrzymasz zwrot podatku w wysokości 2 663 złotych (32% x 8 322). W przypadku 12% stawki PIT zaoszczędzisz 999 złotych.

a jeżeli:

- Środki z IKZE wypłacisz po ukończeniu 65-go roku życia oraz

- Dokonasz wpłat na IKZE co najmniej w 5-ciu dowolnych latach kalendarzowych

Twoja wypłata z IKZE będzie objęta zryczałtowanym podatkiem dochodowym w wysokości 10%. Zapłacisz go od całości zgromadzonego kapitału (zarówno wpłat i zysków). Jeśli nie spełnisz warunków i wypłacisz pieniądze z IKZE przed ukończeniem 65-go roku życia to zwrócona kwota powiększy Twój dochód do opodatkowania (PIT) i będziesz musiał od niej zapłacić podatek zgodnie z Twoim progiem podatkowym w roku wypłaty. Na przykład, gdy będziesz w II progu podatkowym – 32%. Z IKZE nie możesz dokonać częściowej wypłaty. Gdy zdecydujesz się na wcześniejszą wypłatę musisz wypłacić całość środków.

Czy to się opłaca?

O ile w przypadku IKE sprawa była oczywista, tutaj wszystko zależy od:

- Twojej stawki podatkowej w roku wpłaty środków (0%, 12%, 32% w przypadku umów o pracę)

- Od tego, czy spełnisz warunki wypłaty z 10% podatkiem (np. ukończenie 65 lat)

- W przypadku wypłaty przed 65 życia, opłacalność IKZE będzie też zależeć od Twojej stawki podatkowej w momencie wypłaty środków.

Kiedy opłaca się IKZE

Zróbmy przykład w którym rozważymy kilka scenariuszy.

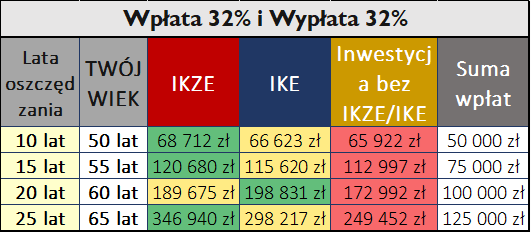

Tym razem załóżmy, że masz 40 lat i zaczynasz odkładać 5 tysięcy złotych rocznie, a Twoja inwestycja przyniesie 6% zysku w skali roku. Sprawdźmy, czy bardziej opłaca Ci się to na koncie IKE, IKZE, czy zwykłym rachunku. W przypadku IKZE załóżmy, że kwotę zwrotu podatków, którą otrzymasz od razy reinwestujesz uzyskując również 6% stopy zwrotu w skali roku. Porównamy Twoje wyniki w zależności od tego w jakich progach podatkowych będziesz w momencie wpłat środków i w momencie wypłaty środków (za 10, 15, 20 i 25 lat).

Scenariusz 1. W roku wpłaty i w roku wypłaty środków jesteś na II progu podatkowym (32%)

W tym przypadku inwestowanie za pomocą IKZE jest zawsze bardziej korzystne od inwestowania na zwykłym rachunku (poza IKE/IKZE). Jest również korzystniejsze od IKE, z wyjątkiem zakończenia inwestycji po 20 latach (w wieku 60 lat). W tym przypadku z konta IKE możesz już wypłacić środku bez podatku, a w przypadku wypłaty z IKZE, Twój podatek wyniesie 32%. Gdybyś jednak zakończył oszczędzanie po 65 roku życia, inwestowanie poprzez IKZE przynosi znacznie wyższe wyniki niż w przypadku IKE. Zauważ, że w każdym przypadku również IKE jest korzystniejsze od zwykłego konta (bez IKE/IKZE). Wyniki IKE jak i zwykłego rachunku (bez IKE/IKZE) w każdym omawianym poniżej scenariuszu będą identyczne, bo nie zależą w żadnym stopniu od Twojego progu podatkowego. Zmienia się tylko opłacalność IKZE.

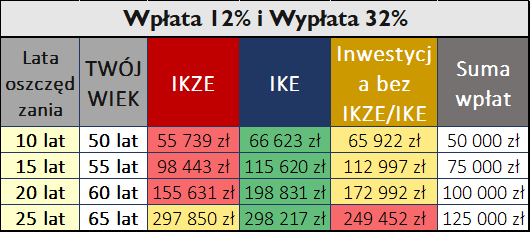

Scenariusz 2. W roku wpłaty środków jesteś w I progu podatkowym (12%), a w roku wypłaty w II progu podatkowym (32%)

W tym przypadku IKZE nie wygląda już tak dobrze. Gdy wypłacisz środki przed 65 rokiem życia, inwestowanie poprzez IKZE jest nawet mniej korzystne od inwestowania poprzez zwykłe konto. Będąc w momencie wpłaty środków w I progu podatkowym, zwrot wyniesie tylko 12%. W momencie wypłaty środków będziesz natomiast w II progu podatkowym, więc od całości wypłaty będziesz musiał odprowadzić podatek w wysokości 32%. Konto IKZE opłaca się wtedy, tylko w przypadku wypłaty po 65. roku życia, gdy obowiązuje podatek w wysokości 10%. Jeżeli zatem nie jesteś na II progu podatkowym, zastanów się dwa razy zanim zainwestujesz poprzez IKZE. Patrząc na powyższe, ja bym tego nie zrobił.

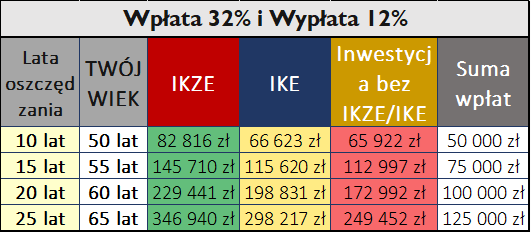

Scenariusz 3. W roku wpłaty środków jesteś w II progu podatkowym (32%), a w roku wypłaty w I progu podatkowym (12%)

W tym przypadku oszczędzanie poprzez IKZE bije na głowę zarówno zwykłe konto (bez IKE/IKZE), jak i IKE w każdym wariancie wypłaty (po 10,15,20 i 25 latach). Odliczenie wpłaty na IKZE od podatku daje Ci 32% zwrotu, a w razie wcześniejszej wypłaty potrącone jest tylko 12%. Nie jest to zbyt prawdopodobny scenariusz ponieważ kwota wypłacona z IKZE powiększa Twój dochód w danym roku. Dużo łatwiej będzie Ci więc przekroczyć próg podatkowy (obecnie 120 tysięcy złotych). Pamiętaj, że nie ma możliwości wypłaty tylko części środków z IKZE. Musisz wypłacić całość.

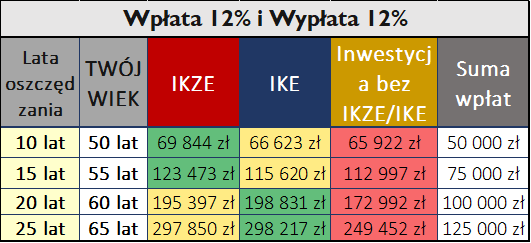

Scenariusz 4 W roku wpłaty i roku wypłaty środków jesteś na I progu podatkowym (12%)

W tym przypadku konto IKZE w każdym przypadku przyniesie Ci wyższe zyski od zwykłego konta. Tak samo, jak w poprzednim scenariuszu, taka sytuacja nie jest zbyt prawdopodobna, ponieważ wypłata z IKZE w całości podnosi Twój dochód do opodatkowania.

Powyższych obliczeń dokonałem używając kalkulatora udostępnionego na blogu Marcina Iwucia, który znajdziesz TU. Marcin jest również dużym zwolennikiem inwestowania poprzez IKE i w wielu artykułach bardzo interesująco tłumaczy dlaczego.

Od 2022 roku mamy w Polsce również dość wysoką kwotę wolną od podatku w wysokości 30 tysięcy złotych. Teoretycznie, możesz więc potraktować IKZE jako fundusz awaryjny. Jeżeli będziesz potrzebował środków w roku, w którym nie osiągniesz dochodów, do kwoty 30 tysięcy złotych będziesz mógł wypłacić pieniądze z IKZE bez żadnego podatku. Pamiętaj tylko, że wypłat z IKZE nie możesz podzielić na kilka takich lat.

Jak widzisz, decyzja o inwestowaniu za pośrednictwem IKZE nie jest już taka oczywista, jak w przypadku IKE. Jeżeli Twoje obecne dochody plasują Cię w II progu podatkowym – najprawdopodobniej IKZE jest dla Ciebie najkorzystniejszą opcją. Jeżeli jesteś w I progu podatkowym, IKZE może być ryzykowne szczególnie, jak poprawią się Twoje zarobki i w momencie, w którym będziesz chciał dokonać wcześniejszej wypłaty, będziesz akurat w II progu podatkowym. A łącznie z wypłatą z IKZE osiągnięcie 120 tysięcy złotych dochodów w trakcie roku jest dość mocno prawdopodobne. W przypadku IKZE, istnieje również ryzyko zmiany stawek podatkowych w przyszłości. Ich niestety nie mogę przewidzieć.

Zanim przejdę do obiecanych 10 mitów, spójrz jeszcze na tabelkę, w której podsumowałem dla Ciebie najważniejsze cechy obu kont.

Fakty i Mity o inwestowaniu poprzez IKE i IKZE

MIT 1: IKE i IKZE są tyko dla bogatych

Odpowiedź: TO ZALEŻY

Teoretycznie IKE i IKZE są produktami dla każdego. O ile w przypadku IKE z czystym sumieniem mogę stwierdzić, że inwestowanie za jego pośrednictwem będzie dla Ciebie korzystne, niezależnie od tego, ile zarabiasz, jakie kwoty chcesz odkładać i kiedy chcesz wypłacić pieniądze, to w przypadku IKZE nie jest już tak prosto. IKZE jest bardzo korzystne dla osób, które są w II progu podatkowym i są w stanie odliczyć 32% wpłaty od podatku. Inwestowanie poprzez IKZE jest dużo bardziej ryzykowne dla osób w I progu podatkowym. W ich przypadku może się zdarzyć, że wpłacając środki na IKZE będą mogli odliczyć od nich tylko 12% podatku, a wypłacając przed 65. rokiem życia będą musieli od całości środków zapłacić 32% podatku. W tym przypadku na tej inwestycji mogą wyjść znacznie gorzej niż przy inwestowaniu poprzez zwykłe konto (poza IKE/IKZE).

MIT 2: Zakładając IKE i IKZE blokuję sobie dostęp do pieniędzy do samej emerytury

Zarówno inwestując poprzez IKE, jak i IKZE możesz wypłacić pieniądze przed emeryturą. W przypadku IKE możesz dokonać wypłaty całkowitej oraz częściowej. Gdy zrobisz to przed 60. rokiem życia, od zysku będziesz musiał zapłacić 19% podatku. Dokładnie tyle samo, ile zapłaciłbyś nie inwestując przez IKE. W przypadku IKZE również możesz wypłacić pieniądze wcześniej, ale musisz zrobić to w całości. Zwrócona kwota powiększy Twój dochód do opodatkowania i będziesz musiał od niej zapłacić podatek zgodnie z Twoim progiem podatkowym w roku wypłaty.

MIT 3. Zakładając IKE i IKZE zobowiązuję się do systematycznych wpłat

MIT 4. IKE i IKZE mają niewielkie limity wpłat

Wpłat na IKE i IKZE mogą dokonywać również osoby małoletnie, które ukończyły 16 rok życia. Jednak w wieku 16-18 lat, mogą to robić tylko w roku kalendarzowym, w którym otrzymują dochody z pracy, wykonywanej na podstawie umowy o pracę.

MIT 5. Inwestowanie przez IKE i IKZE się nie opłaca

- Nie zidentyfikowałem żadnej sytuacji, w której inwestowanie w ten sam produkt finansowy w ramach IKE będzie mniej korzystne od inwestowania poza IKE.

- W przypadku IKZE sprawa nie jest taka oczywista, szczególnie dla osób w I progu podatkowym. W ich przypadku wypłata z IKZE przed 65. rokiem życia może być mniej korzystna, niż inwestowania poprzez zwykły rachunek (poza IKE i IKZE). Poszczególne sytuacje opisałem wcześniej szczegółowo we wpisie.

MIT 6. IKE i IKZE to produkty dla starszych ludzi

MIT 7. Wypłata z IKE i IKZE wiąże się z wysokim podatkiem

MIT 8. Inwestując poprzez IKE i IKZE można stracić pieniądze

MIT 9. Państwo może zabrać pieniądze z IKE i IKZE tak, jak zrobiło to z OFE

W przypadku Państwa niestety niczego nie można być pewnym. Są jednak zasadnicze różnice między OFE, a IKE/IKZE, które sprawiają, że zabranie tych pieniędzy przez Państwo jest dużo mniej prawdopodobne.

- Do OFE trafiały pieniądze stanowiące część naszej składki emerytalnej odprowadzanej do ZUS. Następnie część tych pieniędzy ZUS przekazywał do OFE. Zostały one zaklasyfikowane jako część Środków publicznych i w większości wróciły w ramach reformy z powrotem do ZUS.

- Do IKE i IKZE wpłacamy natomiast nasze prywatne pieniądze, które zostają nam w kieszeni już po opłaceniu składek na ZUS oraz po zapłaceniu podatku dochodowego. Nie ma przestrzeni na interpretacje, pozwalające nazwać te pieniądze Środkami publicznymi, bo one nigdy przez system finansów publicznych nie przeszły. Decyzja Państwa o zabraniu tych pieniędzy byłaby więc bardziej porównywalna do zabrania pieniędzy z kont bankowych obywateli, niż do zabrania pieniędzy z OFE. Jeśli boisz się o nacjonalizację środków z IKE/IKZE, w identycznym stopniu powinieneś się bać o całą resztę swojego majątku (rachunki w banku, lokaty, mieszkanie, złoto)

- Wcześniejsza wypłata pieniędzy z OFE była niemożliwa. W przypadku IKE/IKZE możesz to zrobić w każdej chwili. Nie czyni to nacjonalizacji środków niemożliwą, ale na pewno utrudnia jej realizacje. Gdyby tylko pojawiły się plotki o takiej ewentualności, ludzie od razu wypłacili z IKE/IKZE swoje pieniądze

- Skala – Na kontach IKE i IKZE Polacy mają ulokowane kilkanaście miliardów złotych. Nie jest to moim zdaniem kwota, dla której rząd zdecydowałby się zniszczyć swoją reputację. Samo 500 plus to wydatek dla państwa rzędu 40 miliardów złotych rocznie, czyli dwa razy więcej. Myślę, że gdyby rządowi zabrakło pieniędzy, znajdzie inne większe źródło ich pozyskania.

Czy nacjonalizacja jest więc możliwa? Oczywiście. Kradzież indywidualnych środków przez Państwo zdarzała się zarówno w czasach poprzedniego ustroju w Polsce, jak i innych krajach w wyniku złej sytuacji finansowej Państwa (na przykład Cypr w 2013 roku). Czy jest prawdopodobna? Według mnie prawdopodobieństwo jest bardzo małe, ale ocenę pozostawiam Tobie.

MIT 10. Inwestowanie przez IKE i IKZE jest mało elastyczne

Odpowiedź: TO ZALEŻY

Tak, jak już wcześniej wielokrotnie wspominałem, IKE i IKZE nie są konkretnymi produktami finansowymi, tylko anty-podatkowymi opakowaniami na różne produkty finansowe na przykład lokaty, obligacje lub akcje. Pod tym względem mamy więc ogromną elastyczność.

Z IKE i IKZE możesz wypłacać środki w dowolnym momencie. Co prawda, jeżeli nie spełnisz określonych kryteriów (na przykład wieku), tracisz preferencje podatkowe, ale elastyczność wypłaty jak najbardziej jest.

Zarówno IKE, jak i IKZE możesz elastycznie przenosić zarówno między instytucjami finansowymi, jak i między produktami finansowymi. Taka operacja nazywa się wypłatą transferową. Mimo, że często jest dość czasochłonna (2-6 tygodni) i związana z dodatkowymi kosztami (zazwyczaj 100-200 złotych), jest w każdym momencie możliwa. Jeżeli chodzi o produkty finansowe, to oczywiście nie da się przenieść z jednej instytucji do drugiej określonych produktów finansowych, jeżeli konta IKE lub IKZE są innego typu. Na przykład nie przeniesiesz jednostek funduszy inwestycyjnych na konto maklerskie pozwalające na obrót akcjami. W tym przypadku przed rozpoczęciem procedury przeniesienia konta, trzeba będzie sprzedać posiadane na koncie IKE jednostki funduszy i de facto przeprowadzić migrację IKE wraz z środkami pieniężnymi, które następnie będzie można przeznaczyć na zakup akcji. Ważne jest, żeby w tym momencie nie wypłacać środków z IKE (nie występować o ich zwrot). Unikniemy wtedy konieczności zapłaty podatku Belki. Wypłaty transferowej można oczywiście dokonać tylko w ramach tego samego typu konta (IKE lub IKZE). Nie można dokonać transferu z konta IKZE na IKE i odwrotnie.

Jedyny brak elastyczności, który widzę to to, że w ramach jednego konta IKE/IKZE nie można inwestować w różne produkty finansowe. Na przykład na jednym koncie IKE nie można kupić obligacji detalicznych skarbu państwa oraz akcji.

Podsumowanie

- IKE i IKZE nie są konkretnym produktem finansowym tylko zaproponowanym przez państwo opakowaniem na produkty finansowe (jak lokata, akcje, obligacje), dającym określone benefity podatkowe

- Nie zidentyfikowałem żadnej sytuacji, w której inwestowanie w ten sam produkt finansowy w ramach IKE będzie mniej korzystne od inwestowania poza IKE. Jeżeli inwestujesz i nie robisz tego w pierwszej kolejności przez IKE, najprawdopodobniej popełniasz finansowy błąd i tracisz pieniądze.

- Jeżeli Twoje obecne dochody plasują Cię w II progu podatkowym – najprawdopodobniej IKZE jest dla Ciebie najkorzystniejszą opcją. Jeżeli więc nie korzystasz z tej ulgi podatkowej, najprawdopodobniej popełniasz finansowy błąd i tracisz pieniądze. Jeżeli natomiast jesteś w I progu podatkowym, nie rekomenduje Ci wpłat na IKZE.

- Nie odwlekaj decyzji o otwarciu rachunku IKE lub IKZE, ponieważ roczne limity przepadają bezpowrotnie

Czy ew. stratę z IKE można zbalansować z zyskiem z rachubku maklerskiego w rozliczeniu podatkowym za dany rok ?

Damian. Dzięki za pytanie. Z tego co wiem nie. Dopóki nie wypłacasz pieniędzy z IKE, nie ma tu żadnego zdarzenia podatkowego. Tak samo w sytuacji wypłaty środków po spełnieniu warunków wypłaty bez podatku. W przypadku wcześniejszej wypłaty (przed spełnieniem warunków), podatek jest pobierany przez płatnika, czyli przez instytucję wypłacającą zwrot z IKE. Płatnik pobiera podatek i wpłaca go do właściwego US. Nie będziesz miał więc czego zbilansować.

[…] Każde z tych aktywów jest opodatkowane. Zyski z lokaty i akcji – podatkiem od zysków kapitałowych (19% podatek Belki). W przypadku akcji, płacisz go zarówno od dywidendy jak i od zysku związanego ze wzrostem wartości akcji. W przypadku nieruchomości na wynajem jest to ryczałt od przychodu z najmu w wysokości 8,5% lub 12,5%, w zależności od wysokości przychodu w danym roku. Podatek od zysków zapłacisz jeszcze (z pewnymi wyjątkami) od sprzedaży mieszkania z zyskiem, gdy sprzedaż nastąpi w okresie do 5 lat od zakupu. Nie będę tu jednak wchodził w szczegóły polskiego systemu podatkowego, bo nie o tym jest ten wpis. Podatki możesz ograniczyć inwestując poprzez IKE lub IKZE. Więcej na ten temat znajdziesz Tutaj. […]

[…] Każde z tych aktywów jest opodatkowane. Zyski z lokaty i akcji – podatkiem od zysków kapitałowych (19% podatek Belki). W przypadku akcji, płacisz go zarówno od dywidendy jak i od zysku związanego ze wzrostem wartości akcji. W przypadku nieruchomości na wynajem jest to ryczałt od przychodu z najmu w wysokości 8,5% lub 12,5%, w zależności od wysokości przychodu w danym roku. Podatek od zysków zapłacisz jeszcze (z pewnymi wyjątkami) od sprzedaży mieszkania z zyskiem, gdy sprzedaż nastąpi w okresie do 5 lat od zakupu. Nie będę tu jednak wchodził w szczegóły polskiego systemu podatkowego, bo nie o tym jest ten wpis. Podatki możesz ograniczyć inwestując poprzez IKE lub IKZE. Więcej na ten temat znajdziesz Tutaj. […]

[…] O IKE i IKZE pisałem już na blogu w wpisie 10 mitów o inwestowaniu w IKE i IKZE […]

Witam, pytanka sie nasunely:

1. jesli prowadzilem jdg np miesiac/dwa w danym roku to jaki limit roczny na IKZE mnie obowiazuje ten mniejszy czy ten wiekszy?

albo jaki jesli mam ją zawieszoną, US wkoncu traktuje mnie jakbym ja prowadzil, wypelniam co roku pit 0 pln z niej – wiec ktory limit dla mnie?

2. czy osoba powyzej wieku tego limitu wyplaty 60/65 lat moze zalozyc IKE/IKZE i wplacac tam srodki? widze tu spore pole do naduzyc, czyli ktos z rodziny zaklada takowe np. mama/babcia/tata/dziadek a ja sobie na nie wplacam (wkoncu jest ono dziedziczne – ponoc przy zakladaniu mozna wskazac jedynego spadkobierce tych srodkow, dzieki czemu wykluczyc innych autmatycznych zachowkowych itp spadkobiercow), dzieki czemu omijam ow limit na osobe i podatek Belki, w sumie to tez dobry sposob wplacania na emeryture dla dziecka, gdyz chyba min limit wieku to 16 lat i wymog umowy o prace jakiejs .

zalozmy ze z rocznej wplaty (limitu) na takie konto mamy (no wlasnie czy moge przelew sam jej robic czy przekazywac gotowke ktora ona sama wplaci w okienku? chyba nie ma jakis wykluczen typu darowizna od syna itp.), zostawie jej 1000 pln na jej wplate i befdzie ona chciala sobie po 5 latach te „swoje” 5 k + odsetki bez Belki wyplacic, to co wtedy z „moimi” srodkami? moga zostac? wlasciwie przy jej wieku przekraczajacym ten min do wyplat to mozna z tego kota co 5 lat wyplacac dowolna ilosc srodkow bez podatku Belki nie likwidujac tego IKE?

pzdr

Nie jestem podatkowcem,więc nie bierz proszę tej odpowiedzi za pewnik. Wydaje mi się, że to ile czasu masz działalność nie ma znaczenia. Liczy się to, że wypełniasz odpowiedni PIT i masz co tam rozliczyć:

W ustawie o IKE i IKZE w obecnej wersji nie ma górnego ograniczenia wieku, jeśli chodzi o zakładanie i prowadzenie tych rachunków. Emeryt może założyć i prowadzić indywidualne konto emerytalne lub indywidualne konto zabezpieczenia emerytalnego. Teoretycznie więc chyba można zrobić to co piszesz. Musisz tylko wpłacać przez 5 lat. No i zgłoszenie darowizny jak powyżej 36 120 zł w ostatnich 5 latach

Mam jeszcze watpliwosc, co sie stanie w wypadku mojej smierci, nawet jak ja bede wpisany przy tym IKE/IKZE mamy jako spadkobierca? Czy napewno spadkobiercami bedzie moja linia czyli żona/córka czy np poleci po mamy linii (bo mnie nie bedzie juz) czyli jej dzieci/moje rodzentwo, zachowki itp.

IKZE ?

Nie wiem czy dobrze zrozumialem, ale jak np. w danym roku podatkowym mam np odwieszona jdg i jestem na ryczalcie 5,5 % (no wlasnie jak dlugo? czy musze miec na niej jakis dochod, czy moge ja odwiesic , wyplacic srodki z IKZE i zawiesic spowrotem) to jesli w takim roku wyplace srodki przed tymi 5 latami, to zmiast 10% zaplace tylko te 5,5 %?

Nie wiem czy czegos nie myle? czyli jak np bedac na ryczalcie 5,5 % przekrocze dochodami to 120 k w roku to wpadam w jakis wyzszy podatek czy nie i jak to sie ma do tego IKZE 10% lub tego wyplacanego przed czasem.

No i kolejne pytanko na jakim progu jest emeryt (mowie o takim co ma tam np. 2k/mies emerytury), czy warto na niego zakladac sobie tez drugie IKZE , albo moze tylko IKZE na niego a nie na siebie?

Co działalności niestety nie wiem. Kwota wolna od podatku wynosi 30k. Jeżeli emeryt zarabia 2k, czyli 24k rocznie to nie płaci podatku dochodowego. Wtedy IKZE zupełnie się nie opłaca. Moim zdaniem nie opłaca się do dochodów 120k rocznie bo na koniec masz 10% podatek od całości wypłaty nawet jak dotrzymasz

mowa o brutto czy netto?

brutto. Jak 2gi próg podatkowy

ryczalt 5,5% i limit chyba 200 k Euro jest

ok, a jak sie do tego ma to 9k z IKZE do tych 10800 podatku o ile go pomniejszy?

Wpłata na IKZE pomniejsza dochód do opodatkowania. Jeżeli ktoś ma 120k dochodu i skorzysta z ulgi IKE to tak jakby jego dochód spadł z 120k do 111k. Ulga podatkowa wyniesie więc 12% x 9k czyli około tysiaka. Niestety potem przy wyciągnięciu kasy z IKZE jest 10% podatek do zapłaty. Dlatego IKZE opłaca się raczej gdy ktoś zarabia ponad 120k. Przy zarobkach np 130k korzyść podatkowa wyniesie już 32% x 9k

czy lepiej samemu decydować w co inwestujemy w ike i ikze czy powierzyć to bankowi? Ile bank może brac za taką obsługę?

Nie ma nikogo innego komu tak zależy na Twoich pieniądzach jak Ty sam. Jeżeli bank oferuje produkt, który Ci odpowiada, możesz to zrobić przez bank. Z doświadczenia jednak wiem, że zakup bezpośrednio w biurze maklerskim lub nawet funduszu inwestycyjnym jest tańszy.

dziękuję za odpowiedź. mam 36 lat, niestety dopiero od nie dawna zainteresowalem sie tym tematem. nie mam jeszcze poduszki finansowej. czy może ona być ulokowana w ike? czy tych dwóch rzeczy nie powinno się łączyć? Jeśli nie powinno się łączyć to najpierw sie skupić na poduszce czy ike? czy może to jakoś rozdzielac?

jakie książki o finansach byś polecił dla dzieci 8 letnich a jakie dla dorosłych?

wybacz że tak dużo pytan:) liczę jednak na wyczerpujące odpowiedzi.

Cześć Łukasz, Super, że zaczynasz. Mocno trzymam za Ciebie kciuki!. IKE to tylko antypodatkowe opakowanie na aktywa inwestycyjne takie jak akcje, obligacje i ETFy. Jest ono praktycznie zawsze korzystniejsze podatkowo od zwykłych kont. Czy trzymać na nim poduszkę? To zależy. Jeżeli planujesz inwestować rocznie mniej niż limit IKE – Zrobiłbym to na IKE. Jeżeli więcej – to na IKE inwestowałbym długoterminowo, a poduszkę gdzie indziej. Dla 8 latka polecam książki dla dzieci z wydawnictwa expertia. Tam jest sporo tytułów dostosowanych do tego wieku. Dla dorosłych polecam (chodź tu mogę nie być obiektywny) swoje – Finansową Podróż i nową Jak zacząć Inwestować. Poza tym Biedny Bogaty Ojciec i Finansową Fortecę