![]()

Wstęp

W dawnych czasach, gdy handel i żegluga rozkwitały, ryzyko utraty mienia stawało się coraz większym problemem dla kupców i właścicieli statków. W XVII wieku w Londynie powstało coś, co miało na zawsze zmienić ten krajobraz – „Lloyd’s Coffee House”. To była kawiarnia, gdzie spotykali się handlarze, armatorzy i kapitanowie statków, aby omawiać interesy.

Podczas tych spotkań pojawił się pomysł, który zmienił bieg historii – ubezpieczenia. Kupcy zaczęli zgłaszać swoje towary do sprzedaży, a inni mogli „ubezpieczyć” się na wypadek ich utraty podczas morskich podróży. Ustalano stawki, uwzględniając ryzyko straty, co dawało poczucie bezpieczeństwa inwestorom, marynarzom i ich rodzinom.

To jest początek historii ubezpieczeń wygenerowany przez ChatGTP, jednak dalszą część artykułu napiszę już po swojemu :).

Dzisiaj ubezpieczenia są powszechnie dostępne i wśród obywateli krajów rozwiniętych stanowią bardzo ważny element planowania finansowego. Jednocześnie jest to ogromny rynek, który według różnych źródeł jest wart na świecie ponad 6 bilionów dolarów.

W tym artykule opowiem, jaka według mnie jest rola ubezpieczeń w finansach osobistych. Nie będę się skupiał na konkretnym rodzaju ubezpieczeń, ale przykłady w większości będą odnosić się do ubezpieczeń na życie i ubezpieczeń nieruchomości.

Odpowiem też na pytania:

- Kiedy warto kupić ubezpieczenie?

- Czy na ubezpieczeniu zyskuje ubezpieczony, czy firma ubezpieczeniowa? A może każda strona?

- Czy ubezpieczenia są tylko dla bogatych?

- Skąd mamy wiedzieć jakiego ubezpieczenia faktycznie potrzebujemy?

- Czy da się stworzyć własne ubezpieczenie?

Zacznę jednak od powiązania naszego poziomu życia (lub poziomu szczęścia) z pieniędzmi…. Jest to bardzo ważny wstęp, który pozwoli Ci zrozumieć dalszą część artykułu, dotyczącą już stricte ubezpieczeń.

Pieniądze szczęścia nie dają

Arnold Schwarzenegger powiedział kiedyś:

Pieniądze szczęścia nie dają.

Mam teraz 50 mln dolarów, ale jestem tak samo szczęśliwy jak wtedy, kiedy miałem 48 milionów

Coś w tym jest. Różnica w majątku między 48, a 50 milionami dolarów, rzeczywiście na pierwszy rzut oka, nie wydaje się duża. Ale z drugiej strony, patrząc obiektywnie, jest to całe 2 miliony dolarów, czyli ponad 8 milionów złotych. Wydaje mi się, że w przypadku zdecydowanej większości Polaków, dodatkowe 8 milionów złotych na koncie, zrobiłoby znaczną różnicę w ich poziomie życia i szczęścia. O co więc chodzi? Czy słynny aktor i były gubernator Kalifornii nie potrafi cieszyć się pieniędzmi? Czy stoi za tym coś innego?

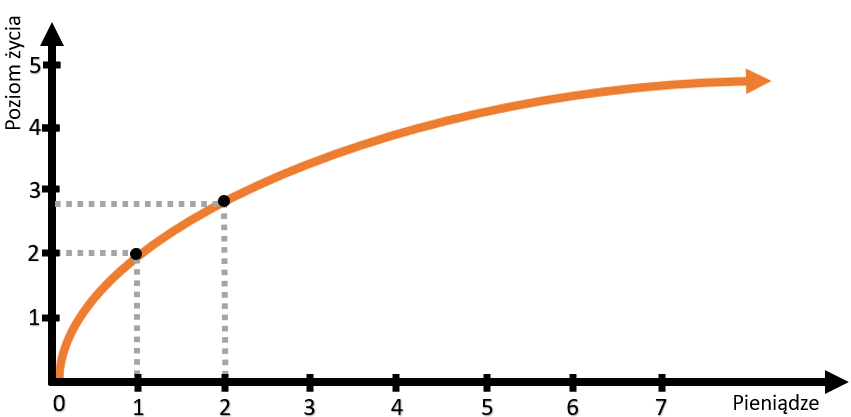

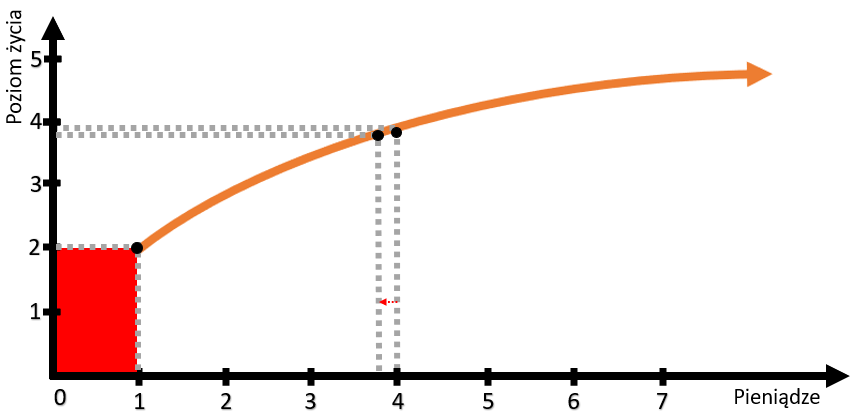

Zobaczmy co na to socjolodzy. Badania przeprowadzone na setkach tysięcy ludzi, w ponad 150 krajach świata potwierdzają, że ludzie bogaci są bardziej zadowoleni z życia i szczęśliwsi. Nie jest to jednak zależność liniowa. Im więcej zarabiasz, tym mniejszą wartość będzie miał dla Ciebie kolejny tysiąc złotych podwyżki w pracy. Podwyżka z 1 tysiąca na 2 tysiące złotych to ogromny skok jakości życia, ale już podwyżka z 15 na 16 tysięcy złotych, nie za dużo zmienia. Ma to związek z tym, że ludzie w pierwszej kolejności wydają pieniądze na najbardziej potrzebne rzeczy (jedzenie, ubranie, mieszkanie). Po osiągnięciu pewnego poziomu dochodu, powiększanie go nie zwiększa już tak mocno standardu życia człowieka, ponieważ pieniądze przeznaczane są już na znacznie mniej istotne potrzeby – na przykład zamiana 2 letniego samochodu na nowy (tak – wiem, że dla niektórych to zasadnicza różnica). Zależność między poziomem życia (lub szczęściem), a pieniędzmi (dochodami lub majątkiem) możesz zobaczyć na poniższym rysunku. Przypatrz się mu dobrze, bo w różnych wersjach będzie nam towarzyszył przez cały artykuł:).

Zauważ, że wzrost wartości pieniędzy (może to być dochód lub majątek) z Poziomu 0 na Poziom 1 daje dużo większy wzrost poziomu życia (szczęścia/satysfakcji), niż wzrost wartości pieniędzy z Poziomu 1 na Poziom 2. Dlaczego tak jest? Załóżmy, że Poziom w okolicach zera to skrajne ubóstwo, w którym człowiek nie ma pieniędzy na zakup pożywienia, ubrań lub ogrzewania i co miesiąc musi się zastanawiać na co wydać ostatnie grosze.

Poziom 1, to wciąż bardzo niski dochód, ale już pozwalający na dość bezpieczne i skromne życie. Małe mieszkanie, żywność, ubrania i inne podstawowe potrzeby, nie są już mocno zagrożone. Nie ma tu natomiast mowy o samochodzie, kolorowym telewizorze i wakacjach (nawet w Polsce). Jest to bardzo skromne życie od pierwszego do pierwszego. Mimo, że Poziom 1 nie jest szczytem marzeń większości Polaków, różnica w jakości życia w stosunku do Poziomu 0 jest ogromna.

Na Poziomie 2, oprócz zaspokojonych wszystkich podstawowych potrzeb, stać nas jeszcze na niedrogi, używany samochód, telewizor i skromne wakacje raz w roku. Różnica, którą daje przejście z Poziomu 1 do Poziomu 2 jest wciąż znacząca, ale już nie tak duża jak przejście z Poziomu 0 do Poziomu 1.

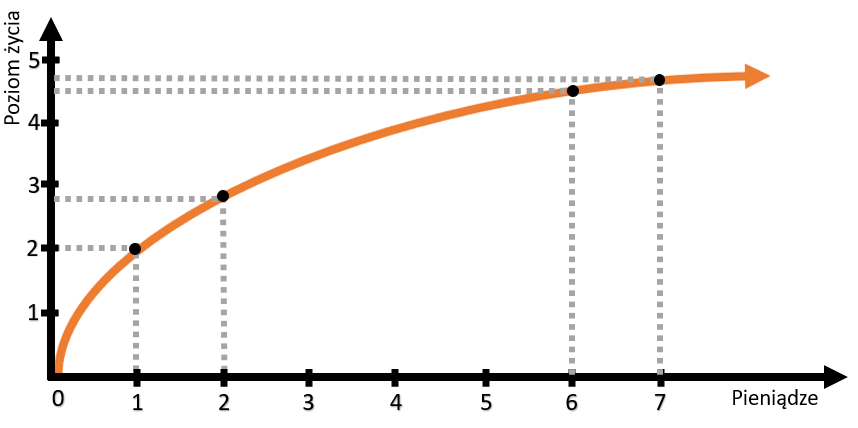

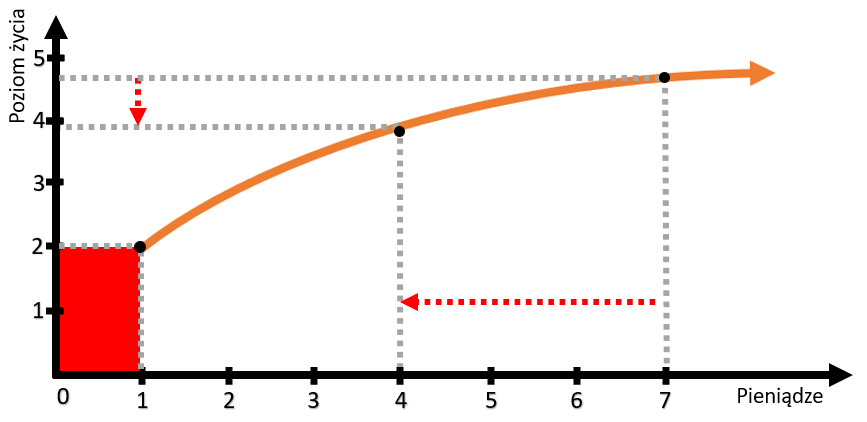

Zobaczmy co się dzieje dalej. Na przykład przy przejściu z Poziomu 6 do Poziomu 7.

W tym przypadku, mimo, że zmiana w wysokości dochodu (lub majątku) wartościowo jest dokładnie taka sama jak między Poziomem 0, a Poziomem 1, daje ona znacznie mniejszy wzrost poziomu życia. Dlaczego? Założymy, że Poziom 6 to trzy pokojowy apartament w Warszawie, 3 letnia Skoda Octavia w garażu i coroczne wakacje w Turcji. Czym się od niego różni Poziom 7? W garażu zamiast 3 letniej Skody, mamy nowe Audi A4, a wakacje w Turcji zamieniamy na Wyspy Kanaryjskie. Jest różnica? Oczywiście, że tak. Nowe Audi jest lepsze od 3 letniej Skody, a Wyspy Kanaryjskie brzmią dumniej niż Turcja. Czy jest to jednak aż tak duża różnica w poziomie życia? Audi, tak samo jak Skoda zawiezie nas z jednego miejsca do drugiego. Oba samochody mają klimatyzację, są w miarę bezpieczne i bez problemu rozpędzają się do maksymalnych 140 km/h na polskich autostradach. Turcja, to oczywiście nie Wyspy Kanaryjskie, ale czy tam również nie można wygodnie wypocząć w 5-gwiazdkowym hotelu? Tylko za dwa razy mniejsze pieniądze. Odczuwalna różnica w poziomie życia, wynikająca z tej zmiany jest więc znacznie mniejsza.

Poniższy rysunek wygenerowany przez sztuczną inteligencję (BING) symbolizuje różnice w środku komunikacji człowieka w zależności od poziomu zamożności. Który przeskok jest najwyższy?

Badania pokazują, że dla Amerykanina, poziom dochodów, po którym szczęście tak szybko już nie rośnie, to około 70-80 tysięcy dolarów rocznie (około 350 tysięcy złotych). W Polsce ze względu na niższe ceny oraz wiele darmowych usług publicznych (np. służba zdrowia i studia) pewnie jest to mniej więcej dwa razy mniej, czyli 150-200 tysięcy złotych rocznie (12-16 tysięcy miesięcznie). Po przekroczeniu tego poziomu dochodu, każdy kolejny tysiąc złotych wynagrodzenia, zwiększa odczuwalny poziom jakości życia już tylko nieznacznie.

Czerwona strefa

Jeżeli czytasz ten wpis, najprawdopodobniej Twoim finansowym wyzwaniem nie jest wyjście z Poziomu 0 na Poziom 1. Może właśnie w tym roku udało Ci się wynegocjować podwyżkę, przenoszącą Cię z Poziomu 6 na Poziom 7. Jeżeli tak – gratuluję! Chodź wiem, że nie zmieniło to bardzo jakości Twojego życia. A może Ci się nie udało i mimo, że Twoje zarobki nominalnie pozostały na tym samym poziomie, przez dwucyfrową inflacje poziom Twojego życia spadł z Poziomu 6 na Poziom 5. Mogę się domyślać, że nie jest to zbyt przyjemne uczucie, ale najprawdopodobniej również nie zmieniło to diametralnie poziomu Twojego życia i długookresowego poczucia zadowolenia. Na szczęście w 2023 roku w Polsce, większość z nas myśli właśnie o takich poziomach:

- Czy uda mi się dostać 5% podwyżki z mojej pracy w korporacji?

- Czy uda mi się poprawić efektywność mojej firmy i zarobić więcej?

- Czy uda mi się zaoszczędzić w tym roku dodatkowe 10 tysięcy złotych?

- Czy uda mi się zwiększyć stopę zwrotu z moich inwestycji z 6 na 7%?

- Czy nie powinienem zrezygnować z HBO, skoro oglądam Netflixa? Itd.

To są oczywiście sprawy bardzo ważne dla finansów osobistych, jednak brakuje w nich jednego pytania?

Jak mogę ograniczyć ryzyko spadku do Czerwonej Strefy?

Co to jest Czerwona Strefa?

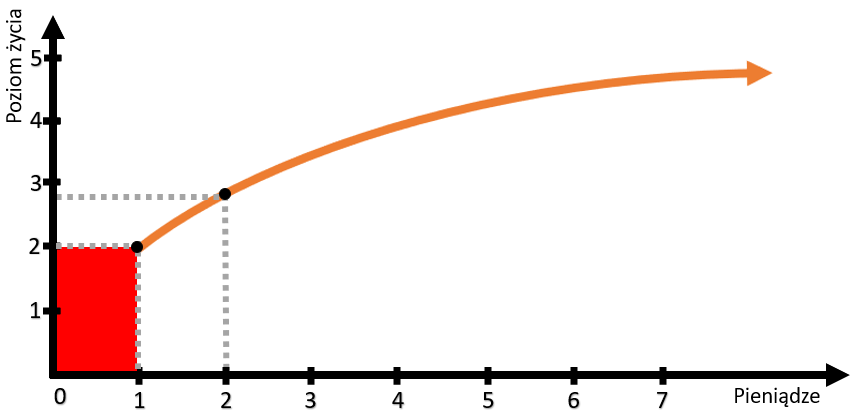

Wróćmy na chwilę do naszego rysunku.

Czerwoną Strefą nazwijmy obszar, w którym poziom jakości naszego życia jest bardzo niski. Przez różne instytucje może być też nazywany poziomem skrajnego ubóstwa lub po prostu biedą. Na powyższym rysunku został zaznaczony na czerwono.

Co może spowodować, że człowiek, który żyje na względnie wysokim poziomie, spadnie ze względów finansowych do Czerwonej Strefy?

Poniżej kilka przykładów:

- Choroba, która wymaga drogiego leczenia

- Śmierć głównego żywiciela rodziny

- Wypadek, który sprawi, że główny żywiciel rodziny nie będzie zdolny do pracy

- Pożar domu lub mieszkania

- Wypadek za granicą, w wyniku którego sprawca musi zapłacić bardzo wysokie odszkodowanie… i tak dalej

Takie, mało prawdopodobne, ale wciąż występujące wśród nas sytuacje, mogą znacznie pogorszyć naszą sytuację życiową.

Ubezpieczenie

Co można zrobić, aby zabezpieczyć się przed taką sytuacją? Dokładnie po to świadomi finansowo ludzie kupują ubezpieczenie. Ubezpieczenie jest umową w ramach której ubezpieczyciel za określoną opłatę, zobowiązuje się do wypłaty świadczenia lub odszkodowania osobie ubezpieczonej, w przypadku wystąpienia określonych w umowie zdarzeń. Jest to więc produkt, który ma zabezpieczyć nas przed wpadnięciem do Czerwonej Strefy w wyniku określonych zdarzeń losowych, które są od nas niezależne. Na przykład tych wymienionych powyżej.

Ubezpieczenie nie jest więc produktem dzięki któremu będziesz bogatszy. Wprost przeciwnie – będziesz musiał zapłacić składkę ubezpieczeniową, więc Twój poziom majątku się zmniejszy. Mimo to, dla większości ludzi ubezpieczenie ma sens, a nawet powinno być obowiązkiem. Dlaczego?

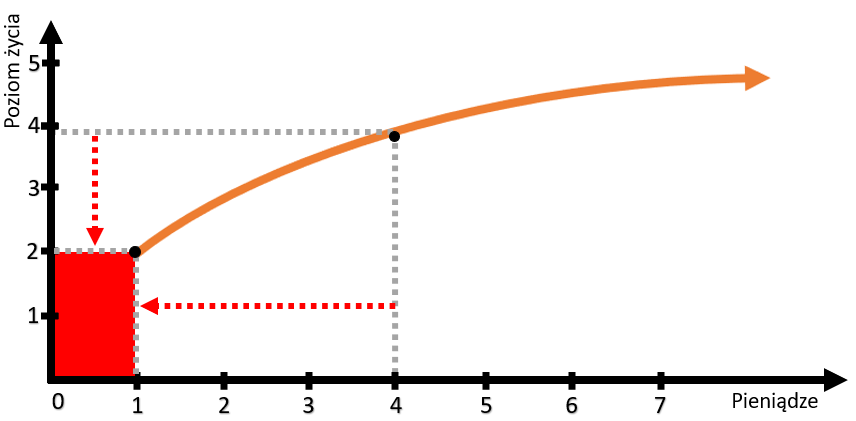

Spójrz na poniższy rysunek:

To jest właśnie efekt wykupienia ubezpieczenia. Jest to MAŁA, ale PEWNA strata pieniężna, która spowoduje bardzo mały spadek szczęścia i poziomu życia. To wszystko po to, żeby zabezpieczyć się przed skutkami DUŻYCH, ale MAŁO PRAWDOPODOBNYCH zdarzeń, które mogą sprowadzić nas do Strefy Czerwonej. Możesz to zobaczyć na poniższym rysunku.

Ludziom, bardzo trudno jest myśleć o przykrych wydarzeniach, które mogą ich spotkać. Posłużę się więc porównaniem do mojej ulubionej gry planszowej – czyli Monopoly.

Wyobraź sobie, że jest Twój ruch. Do tej pory idzie Ci całkiem nieźle. Zaraz będziesz rzucał dwoma kostkami. Masz w ręce około 500 dolarów i kilka nieruchomości. Przed Tobą 12 różnych pól w których 11 jest w miarę bezpiecznych (nieruchomości do kupienia lub niewielkie opłaty dla innych graczy) i 1 zabójcze pole. Innemu graczowi udało się postawić tam hotel i jak tam staniesz, będziesz mu musiał zapłacić 1000 dolarów. Oznacza to, że oprócz wszystkich Twoich pieniędzy, będziesz musiał z dużą stratą sprzedać część Twoich nieruchomości. Wiesz, że stanięcie na to pole praktycznie skończy Twoją grę. Mimo, że będziesz w stanie zapłacić, Twój poziom majątku spadnie …. w Czerwoną Strefę i nie będziesz miał już szansy tego odrobić. Zamykasz oczy i chcesz rzucić…, ale posiadacz tego hotelu wychodzi do Ciebie z propozycją

Wyobraź sobie, że jest Twój ruch. Do tej pory idzie Ci całkiem nieźle. Zaraz będziesz rzucał dwoma kostkami. Masz w ręce około 500 dolarów i kilka nieruchomości. Przed Tobą 12 różnych pól w których 11 jest w miarę bezpiecznych (nieruchomości do kupienia lub niewielkie opłaty dla innych graczy) i 1 zabójcze pole. Innemu graczowi udało się postawić tam hotel i jak tam staniesz, będziesz mu musiał zapłacić 1000 dolarów. Oznacza to, że oprócz wszystkich Twoich pieniędzy, będziesz musiał z dużą stratą sprzedać część Twoich nieruchomości. Wiesz, że stanięcie na to pole praktycznie skończy Twoją grę. Mimo, że będziesz w stanie zapłacić, Twój poziom majątku spadnie …. w Czerwoną Strefę i nie będziesz miał już szansy tego odrobić. Zamykasz oczy i chcesz rzucić…, ale posiadacz tego hotelu wychodzi do Ciebie z propozycją

„Daj mi 100 dolarów i wykupisz ubezpieczenie od stanięcia na moim hotelu”.

Co zrobisz?

Taka propozycja z punktu widzenia posiadacza hotelu jest dość rozsądna. Prawdopodobieństwo, że staniesz na jego polu z hotelem jest dość niskie, więc „Lepszy wróbel w garści ….”. Jeżeli chodzi o Ciebie, propozycja też nie wygląda źle. 100 dolarów nie zrobi dużej różnicy w Twojej sytuacji w grze, a gdybyś miał pecha i stanął na tym hotelu, Twoja gra praktycznie by się skończyła. W sumie to sytuacja win-win. Ja zdecydowanie wziąłbym ubezpieczenie.

Wróćmy jednak do prawdziwego życia

Jak ubezpieczenie może nas ochronić przed skutkami nieszczęśliwych wydarzeń? Wróćmy do kilku z wcześniej wymienionych przykładów.

Ubezpieczenie mieszkania nie jest obowiązkowe (chyba, że masz kredyt hipoteczny). Jeżeli tego nie zrobisz istnieje duże prawdopodobieństwo, że nic się nie stanie i nie wykupując ubezpieczenia, zaoszczędzisz na potencjalnej składce. Co się jednak stanie, gdy Twoje mieszkanie na przykład spłonie? W Polsce w 2020 roku odnotowano ponad 60 tysięcy pożarów budynków mieszkalnych. Jak zmieniłby się stan Twojego majątku i jakości życia, gdyby Twoje mieszkanie już kompletnie nie nadawało się do zamieszkania, a Ty nie miałbyś wykupionego ubezpieczenia? A jak zmieni się stan Twojego majątku i jakości życia jeżeli wykupisz ubezpieczenie, za na przykład 500 złotych rocznie?

Ubezpieczenie na życie również nie jest obowiązkowe. Co więcej, zdecydowana większość Polaków go nie ma. Jednocześnie mogę się założyć, że prawie każdy ojciec lub matka na pytanie co jest dla Ciebie najważniejsze, oprócz zdrowia, odpowie – „rodzina” lub „bezpieczeństwo rodziny”. Rodzice, każdego dnia starają się zapewnić bezpieczeństwo swoim dzieciom. Pracujący mąż stara się zapewnić bezpieczeństwo żonie i tak dalej. Większości się to udaje dopóki … no właśnie. Według danych GUS w 2020 roku, około 20 tysięcy Polaków zginęło w różnych wypadkach. Nie mówiąc już o chorobach, które niestety zdarzają się też ludziom w średnim wieku. Ubezpieczając się na życie sprawiasz, że w przypadku gdy Cię zabraknie, Twoja rodzina otrzyma określoną sumę pieniędzy, które pomogą im na przykład spłacić kredyt hipoteczny lub utrzymać dotychczasowy poziom życia, bez Twoich zarobków. To wszystko oczywiście za określoną składkę, która w momencie gdy nic się nie dzieje, nieznacznie obniży wartość Twojego portfela i jakości życia. Oczywiście wszyscy wiemy, że ja i Ty jesteśmy nieśmiertelni , ale reszta zdecydowanie powinna o tym pomyśleć!

Kolejne przykłady to poważna choroba, która wymaga drogiego leczenia lub wypadek, który sprawi, że nie będziesz zdolny do pracy. Jako dodatek do ubezpieczenia na życie, można wykupić na przykład ubezpieczenie od poważnego zachorowania, ubezpieczenie od niezdolności do pracy i wiele innych związanych z Twoim zdrowiem. Mają one za zadanie zabezpieczyć Twoją sytuację finansową, w momentach, w których możesz najbardziej potrzebować pieniędzy. Oczywiście również, za określoną dodatkową składkę

I tak dalej i tak dalej.

Fajnie. Tylko skąd ja mam wiedzieć jakiego ubezpieczenia potrzebuje i czy mnie na nie stać?

Zaraz do tego wrócę. Jednak najpierw opiszę…

Kto według mnie nie potrzebuje ubezpieczenia

Pewnie słyszałeś określenie „Ubezpieczenia są dla bogatych”. Osobiście uważam, że to jest bzdura. Bogaci nie potrzebują ubezpieczenia. Myślisz, że Warren Buffett lub Bill Gates mają ubezpieczenia na życie? Po co? Ubezpieczenie najbardziej potrzebne jest osobom mało i średnio zamożnym. Dlaczego? Wróćmy do naszego rysunku. Pamiętasz co się stało z majątkiem i poziomem życia osoby średnio zamożnej:

W wyniku nieszczęśliwego zdarzenia, jej „poziom pieniędzy” spadł o 3 punkty i wylądował w Czerwonej strefie, powodując znaczny spadek poziomu życia. Co się stanie, gdy podobne zdarzenie dotknie osobę zamożną:

No właśnie. Jeżeli jesteś na Poziomie 1, 2, 3 lub 4, takie zdarzenie sprawi, że spadniesz do Czerwonej Strefy i jakość Twojego życia znacząco spadnie. W takim wypadku, zdecydowanie warto kupić ubezpieczenie. Jeżeli jesteś natomiast na poziomach 5,6 lub 7 takie zdarzenie spowoduje spadek poziomu Twojego życia, ale już nie tak drastyczny. Na pewno jednak nie trafisz do Czerwonej Strefy. W tym przypadku ubezpieczenie również może się przydać, ale nie jest już tak niezbędne jak dla osób ze skromniejszym majątkiem.

Załóżmy, że oprócz mieszkania w którym mieszkasz, masz jeszcze 5 mieszkań na wynajem i pół miliona złotych w banku. Czy pożar jednego z tych mieszkań sprawi, że trafisz do Czerwonej Strefy, albo, że jakość Twojego życia drastycznie spadnie. Owszem, nie będzie to miła sytuacja, ale odpowiedź brzmi NIE. Nawet gdy mieszkanie zostanie w 100% zniszczone, zostaną Ci jeszcze 4 mieszkania na wynajem i pół miliona złotych w banku. Co prawda 4 to nie 5, ale tragedii, jeżeli chodzi o poziom życia nie ma… Czy nie warto w tym przypadku kupować ubezpieczenia nieruchomości? To już jest prywatna sprawa. Ja mam obecnie 5 mieszkań na wynajem. Patrząc obiektywnie, strata jednego raczej nie zmieniłaby znacznie jakości mojego życia, ale mimo wszystko każde z nich jest ubezpieczone. Ma to jednak związek z moim stosunkiem do ryzyka.

Zwracam Ci jednak uwagę, że w tym przypadku pozioma oś „pieniądze” nie dotyczy Twojego dochodu, tylko Twojego majątku. Jeżeli zarabiasz bardzo dużo, ale nie masz żadnych aktywów i oszczędności – ubezpieczenie jest dla Ciebie koniecznością. W tym przypadku, każde zdarzenie które spowoduje spadek dochodów Twojej rodziny lub konieczność dużego wydatku, spowoduje drastyczny spadek Twojego poziomu życia.

Dokładnie tak samo jest z innymi rodzajami ubezpieczeń. Ubezpieczenie od poważnego zachorowania jest dużo ważniejsze dla osoby, która ma 10 tysięcy oszczędności, niż dla tej, która ma kilka milionów oszczędności. Ta druga w razie potrzeby będzie miała za co opłacić leczenie. Moim ubezpieczeniem na życie są obecnie wszystkie aktywa, które posiadam (mieszkanie, akcje, obligacje). Gdybym nie był już w stanie utrzymywać mojej rodziny, zrobią to za mnie moi najemcy (mieszkania), moje firmy (akcje spółek) i skarb państwa (obligacje). Obecnie posiadam więc tylko ubezpieczenie grupowe w pracy, ale jeszcze kilka lat temu miałem bardzo dobrze dopasowane do moich potrzeb – indywidualne ubezpieczenie na życie. Było ono szczególnie istotne, gdy byłem „szczęśliwym” posiadaczem kilku kredytów hipotecznych. Na szczęście większość z nich już spłaciłem:)

Skąd mam wiedzieć czy i jakiego ubezpieczenia potrzebuje

Określenie swoich potrzeb ubezpieczeniowych nie jest banalnym zadaniem. Żeby to zrobić rozsądnie, czyli nie przepłacać za niepotrzebne ubezpieczenie, należy dokładnie przeanalizować swoją sytuację majątkową i życiową. Zupełnie innego ubezpieczenia potrzebuje jedyny żywiciel domu, bez oszczędności, ale za to z kredytem hipotecznym, a zupełnie innego dwójka pracujących rodziców bez kredytu i ze znacznymi oszczędnościami.

- Jakie są potencjalne koszty leczenia poważnej choroby (na przykład nowotworu)?

- Na ile powinienem ubezpieczyć swoje mieszkanie?

- Na jaką kwotę powinienem ubezpieczyć odpowiedzialność cywilną przed wyjazdem za granicę?

- Ile pieniędzy będzie potrzebować moja rodzina, gdyby mnie zabrakło (na przykład do skończenia szkoły przez dzieci)?

- Czy mam rodzinę (na przykład rodziców), którzy w razie czego są mi w stanie pomóc i czy chciałbym w takiej sytuacji być zmuszonym skorzystać z ich pomocy?

- A może już mam w pracy ubezpieczenie grupowe, które zabezpiecza cześć ryzyk i ubezpieczenie indywidualne powinno je tylko uzupełnić o brakujące elementy?

Zła informacja jest taka, że przed zakupem ubezpieczenia, musisz przeanalizować każdy z powyższych punktów. Powinieneś dostosować ubezpieczenie do swoich indywidualnych potrzeb i ubezpieczyć się rozsądnie, nie przepłacając za to, czego nie potrzebujesz.

Dobra informacja jest taka, że są doradcy, którzy mogą Ci w tym profesjonalnie pomóc, przeprowadzając z Tobą indywidualną Analizę Potrzeb Osobistych. Podczas takiej analizy, doradca powinien sprawdzić wszystkie elementy, o których pisałem wcześnie (i wiele innych) i zaproponować Ci ochronę dostosowaną do Twoich potrzeb. Może się nawet okazać, że wcale nie potrzebujesz już ubezpieczenia. W Polsce takie spotkania z doradcą ubezpieczeniowym są najczęściej bezpłatne. Oczywiście wiem, że wielu Polaków myśli, że doradca będzie chciał im po prostu „wcisnąć” jakieś ubezpieczenie. Kiedyś może tak rzeczywiście było, ale teraz gdy zawód doradcy ubezpieczeniowego nie jest już tak prosty jak kiedyś, a opinie o złej obsłudze szerzą się w tempie błyskawicy, na rynku pozostali już prawie sami rzetelni i doświadczeni doradcy, którzy naprawdę, bardzo profesjonalnie podchodzą do doradzania swoim klientom i budują z nimi relacje na lata.

Sam z czystym sumieniem, jako zadowolony Klient i pracownik mogę Ci polecić doradców firmy Nationale-Nederlanden. Indywidualne spotkanie z doradcą możesz umówić zostawiając kontakt w formularzu na stronie nn.pl.

Możesz również skorzystać z usług innych ubezpieczyli jak PZU (również polecam jako były pracownik), lub niezależnych pośredników jak Profitowi (polecam, ponieważ bardzo dobrze znam prezesa spółki i jego pro-klienckie podejście do ubezpieczeń) lub wielu innych.

Aby zachować transparentność informuję, że jestem pracownikiem NN Group (jednak obecnie nie w polskich strukturach, tylko międzynarodowych w Holandii). Z tytułu polecenia powyższych firm, nie otrzymuję żadnego wynagrodzenia. Powyższy link nie jest linkiem afiliacyjnych. Polecam, ponieważ sam od wielu lat jestem Klientem.

Jak zbudować własne ubezpieczenie

Jak już wiesz, uważam że ubezpieczenie jest niezbędne na pewnym poziomie zamożności człowieka, ponieważ chroni go i jego rodzinę przed spadkiem do Czerwonej Strefy, w której poziom życia gwałtownie spada. Z punktu widzenia matematyki i statystyki ubezpieczenia się jednak nie opłacają. Patrząc tylko na prawdopodobieństwo określonego zdarzenia, składki za ubezpieczenie są zbyt wysokie. W bardzo uproszczonym przykładzie. Jeżeli ubezpieczyciel policzy, że prawdopodobieństwo spalenia Twojego domu wartego 100 000 złotych w następnym roku wynosi 1:1000, wcale nie zaproponuje Ci składki w wysokości w wysokości 100 złotych. Zaproponuje Ci znacznie większą składkę. Dlaczego?

Po pierwsze, ubezpieczyciel musi mieć pewność, że wystarczy mu pieniędzy na wszystkie potencjalne świadczenia (to zdecydowanie jest w Twoim interesie). Po drugie, musi pokryć swoje wszystkie koszty (to też jest w Twoim interesie – na przykład gdy chcesz, żeby ktoś odebrał od Ciebie telefon, gdy zadzwonisz zgłosić szkodę lub doradził Ci jakie ubezpieczenie kupić). Po trzecie – ubezpieczyciel jest przedsiębiorstwem, którego zadaniem jest generowanie zysku dla akcjonariuszy (z tego też możesz skorzystać kupując akcję ubezpieczyciela).

Matematyka i statystyka zakłada jednak, że zależność między pieniędzmi i poziomem życia przebiega liniowo. Dla ubezpieczyciela (w uproszczeniu) dana kwota pieniędzy jest warta cały czas tyle samo. Dla Ciebie jednak, jest dużo więcej warta, w momentach Twojego życia, w których jej najbardziej potrzebujesz (na przykład w razie choroby lub wypadku).

Matematyka jest jednak matematyką i wciąż zdecydowanie bardziej opłacalne dla Ciebie, jest zbudowanie sobie własnego ubezpieczenia w postaci posiadanych aktywów. Szczególnie, że im jesteś starszy, tym składka za Twoje ubezpieczenie na życie będzie wyższa. Jeżeli tak jak ja inwestujesz w aktywa przynoszące regularny dochód (mieszkania na wynajem, akcje dywidendowe), to właśnie te przychody z aktywów zapewnią Ci bezpieczeństwo, gdy Twoja rodzina straci źródło dochodów. Posiadanie aktywów pozwoli Ci również na uzyskanie gotówki, gdy będziesz jej najbardziej potrzebował (na przykład gdybyś musiał znaleźć szybko, znaczną kwotę na leczenie kogoś bliskiego). Możesz wtedy sprzedać swoje akcje, obligacje, złoto lub nawet nieruchomość (jednak to może chwilę zająć).

O tym jak budować majątek i inwestować, przeczytasz w mojej książce lub wielu artykułach na blogu. Na przykład:

Ile powinieneś mieć oszczędności

Pamiętaj jednak, że ubezpieczenie i inwestowanie to zupełnie różne kwestie. To bardzo ważne, ponieważ dorzucanie do polis na życie elementów inwestycyjnych jest bardzo częstą przyczyną niezadowolenia klientów zakładów ubezpieczeń, którzy dziwią się, że na koniec okresu ubezpieczenia dostają mniej pieniędzy, niż wpłacili (łącznie na część ochronną i inwestycyjną).

- Celem inwestycji jest osiąganie zysków (tu z założenia masz na końcu inwestycji dostać więcej pieniędzy, niż wpłaciłeś)

- Celem ubezpieczenia jest unikanie strat – czyli transfer ryzyka (tu z założenia, jeżeli nic się nie wydarzy, nie powinieneś na końcu otrzymać żadnych pieniędzy – płacisz za ochronę)

Jeżeli więc w rozmowie z doradcą ubezpieczeniowym pojawi się temat polisy na życie z funduszem kapitałowym, koniecznie sprawdź koszty takiego inwestowania (w większości przypadków są wyższe niż w innych produktach inwestycyjnych) oraz upewnij się, że część inwestycyjna jest solidnie oddzielona od części ubezpieczeniowej. Jako klient masz prawo dokładnie wiedzieć, za co i ile płacisz. Ja osobiście nie polecam nikomu inwestowania poprzez ubezpieczenie na życie, dopóki ubezpieczyciele nie zapewnią swoim klientom dostępu do tanich funduszy ETF.

A co Ty myślisz o ubezpieczeniach? Zapraszam do komentowania.