Jak policzyć odpowiednią kwotę oszczędności

„Michał, Ile powinienem mieć oszczędności, żeby było dobrze?”

„Michał, Ile powinienem mieć oszczędności, żeby było dobrze?”

Ostatnio usłyszałem to pytanie od znajomego, z którym rozmawialiśmy o inwestowaniu. „Zajmujesz się tym, piszesz bloga, książki. Na pewno wiesz, jaka kwota jest ok? Czy jak w wieku 35 lat mam odłożone 50 tysięcy złotych, to mogę czuć się bezpiecznie?” Przyznam, że zaskoczyło mnie to pytanie i w sumie, nie wiedziałem co odpowiedzieć. W końcu, jak można powiedzieć, ile ktoś powinien mieć oszczędności, nie znając jego sytuacji materialnej, potrzeb, zarobków i celów?

Według raportu Assay Index 2022, tylko 57% Polaków ma jakiekolwiek oszczędności. Ciężko jednak stwierdzić, że cokolwiek to jest już „dobrze”. Średnia wartość zgromadzonych środków wśród osób oszczędzających to 36 tysięcy złotych. Czy to dużo, czy mało, jest to oczywiście rzecz względna. Dla tych, którzy żyją w małym mieście, we własnym mieszkaniu i wydają miesięcznie 3 tysiące złotych, jest to wartość, która w przypadku utraty pracy, pozwoli im się utrzymać nawet przez rok. Natomiast dla mieszkańca dużego miasta, który płaci miesięcznie 4 tysiące złotych raty za mieszkanie, 2 tysiące za przedszkole dziecka i jego miesięczne wydatki przekraczają 15 tysięcy złotych, nie są to zbyt duże oszczędności.

Odpowiadając na pytanie dotyczące „dobrego” poziomu oszczędności, można by było też odnieść się do miesięcznych zarobków i finansowej poduszki bezpieczeństwa. Definiuję ją jako odpowiednio ulokowaną kwotę oszczędności, pozwalającą danej osobie przeżyć 6 lub 12 miesięcy bez dochodu. Z raportu Assay Index 2022 wiemy również, że:

![]() 40% Polaków ma oszczędności nie przekraczające wysokości ich 6-miesięcznych dochodów,

40% Polaków ma oszczędności nie przekraczające wysokości ich 6-miesięcznych dochodów,

![]() 14% Polaków posiada poduszkę finansową odpowiadającą 7-12 miesięcznym zarobkom,

14% Polaków posiada poduszkę finansową odpowiadającą 7-12 miesięcznym zarobkom,

![]() oszczędnościami większymi niż 12-miesięczne zarobki dysponuje natomiast 17% badanych.

oszczędnościami większymi niż 12-miesięczne zarobki dysponuje natomiast 17% badanych.

Czy 6-miesięczna poduszka bezpieczeństwa to już jest „dobrze”? Czy raczej powinniśmy celować w 3 lub 12-miesięczną?

To zależy. Według mnie nie powinniśmy patrzeć tylko na zarobki, ale także na wiek i sytuację życiową. Wydaje mi się, że 6-miesięczna poduszka bezpieczeństwa jest dość rzadko spotykana i nie do końca potrzebna u 20- lub 25-latka. Powinno to być jednak minimum dla 35-, 40- lub 45-lataka, który najczęściej odpowiada już za utrzymanie całej rodziny i ma za sobą kilkanaście lat pracy. W tym wieku według danych GUS zarobki Polaków są najwyższe (około 108% średniej), ale też wydatki związane z utrzymaniem dzieci nie są małe.

Od czego powinna zależeć kwota oszczędności

Wróćmy do początkowego pytania „Ile powinienem mieć oszczędności, żeby było dobrze?”. Pytanie trudne, ale postanowiłem się z nim zmierzyć:). Dla uproszczenia, kwotę tę uzależnię od dwóch parametrów, które każdy z Was bez problemu może wpisać do kalkulatora, czyli wieku i wynagrodzenia.

Wiek

Chyba nikt nie ma wątpliwości, że kwota oszczędności jaką powinien mieć 25-latek jest różna od tej, którą powinien mieć 45- lub 60-latek. Zupełnie inne są też najczęściej możliwości oszczędzania tych osób. Wynikają one z dwóch parametrów: zarobków i wydatków. Według danych GUS dochody Polaków w trakcie życia kształtują się mniej więcej tak:

Pracę rozpoczynamy około 22-go roku życia. Nasze zarobki rosną do około czterdziestki, aby potem zacząć delikatnie spadać. Na wykresie z premedytacją nie podaje skali ponieważ jest ona indywidualna dla każdego z nas. Dość podobny rozkład mają zapewne wydatki. Tu niestety nie znalazłem żadnych danych, więc posłużyłem się własną, subiektywną oceną. Myślę, że każdy z Was się zgodzi, że wydatki średniego Polaka zaczynają rosnąć około trzydziestki, gdy statystyczny Polak ma pierwsze dziecko. Szczyt osiągają w wieku 40-45 lat, gdy dzieci są nastolatkami i zaczynają spadać po 50-tce, gdy dzieci stają się coraz bardziej samodzielne. Przybliżony rozkład wydatków możesz zobaczyć poniżej. Tu również z premedytacją nie podaje skali wykresu. Ważniejszy jest sam kształt:).

Wynagrodzenie

Ciężko jest wymagać takiej samej kwoty oszczędności od osoby zarabiającej 4 tysiące złotych i od tej zarabiającej 15 tysięcy złotych. O dziwo, nie oznacza to zawsze, że ta pierwsza osoba jest biedniejsza od drugiej. Zapewne są wśród nas osoby, które zarabiają 4 tysiące złotych, ale dzięki rozsądnemu życiu oraz finansowej mądrości są w stanie odłożyć na przykład 20% swoich zarobków i mają już uzbieraną dużą poduszkę bezpieczeństwa. Zapewne są też osoby (choć mam nadzieję, że nie wśród stałych czytelników tego bloga), które zarabiają duże pieniądze, ale ich majątek jest zerowy lub ujemy, bo wydają więcej, niż zarabiają. Niemniej jednak, „dobry” poziom oszczędności dla osoby zarabiającej (i wydającej) 15 tysięcy złotych i dla osoby zarabiającej (i wydającej) 4 tysiące złotych powinien być inny. Wynagrodzenie będzie więc drugim parametrem w kalkulatorze.

Pięć poziomów oszczędności

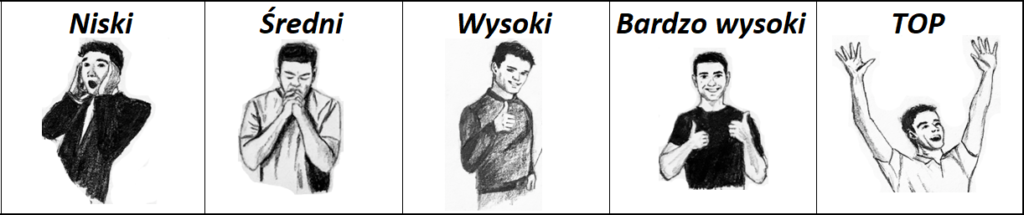

Żeby było to dla Ciebie bardziej użyteczne, kwotę oszczędności uzależnioną od wieku oraz poziomu wynagrodzenia policzę na 5 poziomach. Poniżej rysunki (jak zawsze autorstwa Ewy), które symbolizują odpowiednie poziomy oraz krótkie opisy.

Poziom Niski – To będzie kwota, która odpowiada oszczędzaniu w swoim życiu zawodowym mniej więcej 5% swoich dochodów i lokowaniu ich w produkt inwestycyjny, który przynosi 2,5% zysku w skali roku. Taki poziom oszczędności, zakładając początek pracy w wieku 22 lat, powinien wystarczyć do uzbierania 6-miesięcznej finansowej poduszki bezpieczeństwa do 30. roku życia. Powinien również zapewnić dodatkowe 15% stopy zastąpienia na emeryturze. Przypominam, że stopa zastąpienia to stosunek wysokości Twojej emerytury do ostatniej pensji. Prognozy mówią, że dla dzisiejszego 40-latka/latki spodziewana stopa zastąpienia to około 30-40%. Jeżeli więc przed emeryturą będziesz zarabiać 10 tysięcy złotych, możesz spodziewać się około 3-4 tysięcy złotych emerytury z ZUS. Niski poziom oszczędności powinien zapewnić Ci około 1,5 tysiąca złotych (15%) dodatkowo dzięki zgromadzonym oszczędnościom. Na każdym z poziomów zakładam wypłatę 4% zgromadzonej kwoty rocznie. Kalkulator, który dla Ciebie przygotowałem, dla uproszczenia nie uwzględnia inflacji, zarówno po stronie wynagrodzenia, oszczędności, jak i stóp zwrotu z aktywów.

Poziom Średni – Ten poziom odpowiada oszczędzaniu mniej więcej 10% dochodów i lokowaniu ich w instrument inwestycyjny, który również przynosi 2,5% zysku w skali roku. Taki poziom oszczędności, powinien wystarczyć do zapewnienia sobie 12-miesięcznej finansowej poduszki bezpieczeństwa do 30. roku życia. Dodatkowo, dzięki oszczędnościom, możesz się też spoczywać dodatkowych 30% swojej ostatniej pensji na emeryturze. Razem z emeryturą z ZUS może to już być 70-80% ostatniej pensji, więc uwzględniając to, że najprawdopodobniej na emeryturze będziesz miał niższe wydatki, nie wygląda to już tak źle.

Poziom Wysoki – Tu już mogę powiedzieć, że jest „dobrze”. W przypadku poziomu Wysokiego, kwota oszczędności wynosi około 20% dochodów. Taki poziom oszczędności powinien wystarczyć do zapewnienia sobie 24-miesięcznej finansowej poduszki bezpieczeństwa do 30. roku życia. Dodatkowo, osoba z tym poziomem oszczędności może się też spodziewać dodatkowych 60% swojej ostatniej pensji na emeryturze. Oznacza to, że nawet jak spełnią się najgorsze scenariusze emerytalne w Polsce dotyczące stopy zastąpienia poniżej 30% dla dzisiejszych 20- i 30- latków, ten poziom oszczędności zapewni Ci godną emeryturę.

Poziom Bardzo wysoki – To już jest poziom, z którego możesz być bardzo dumny. Plasuje Cię najprawdopodobniej wśród top 5% najlepiej zarządzających pieniędzmi Polaków. Zakłada on oszczędności na poziomie 30% dochodów i zapewnia utrzymanie poziomu dochodów po przejściu na emeryturę nawet bez emerytury z ZUS.

Poziom TOP – Tak nazwałem poziom, na który może sobie pozwolić pewnie mniej niż 1% społeczeństwa. Zakłada on oszczędzanie 40% dochodów i lokowanie je w aktywa przynoszące 2,5% zysku w skali roku. To już jest poziom, przy którym można myśleć o wolności finansowej sporo przed emeryturą.

Wiem, że dla sporej części z Was poziomy oszczędności w wysokości 30% lub 40% mogą wydawać się abstrakcyjne. Przyjąłem je jednak tylko do określenia poziomów dla Top 5% i Top 1%. Pewnie część z Was pomyśli też, że stopa zwrotu na poziomie 2,5% nie jest zbyt ambitna. Macie rację, nie jest to wybitny wynik. Zwróćcie jednak uwagę na to, że w obliczeniach nie uwzględniłem inflacji, co oznacza, że założone 2,5% to w praktyce wynik ponad inflację (która dla uproszczenia w obliczeniach wynosi 0%). Uzyskanie takiej stopy zwrotu ponad inflację w sposób dość bezpieczny i stabilny nie jest takie trywialne. Co prawda szeroki indeks akcji rośnie w długim terminie o około 6% rocznie powyżej inflacji, ale zakładam, że nikt nie trzyma całych swoich oszczędności w akcjach. Pozostałe, mniej zmienne aktywa, mają w długim terminie niższe stopy zwrotu. Nie zmienia to jednak faktu, że nawet oszczędzając mniejszą część swoich dochodów, możesz zwiększyć wartość swoich oszczędności, poprawiając stopę zwrotu. Mam nadzieją, że w osiągnięciu tego celu pomoże Ci mój blog (w innych wpisach) lub książka.

Kalkulator

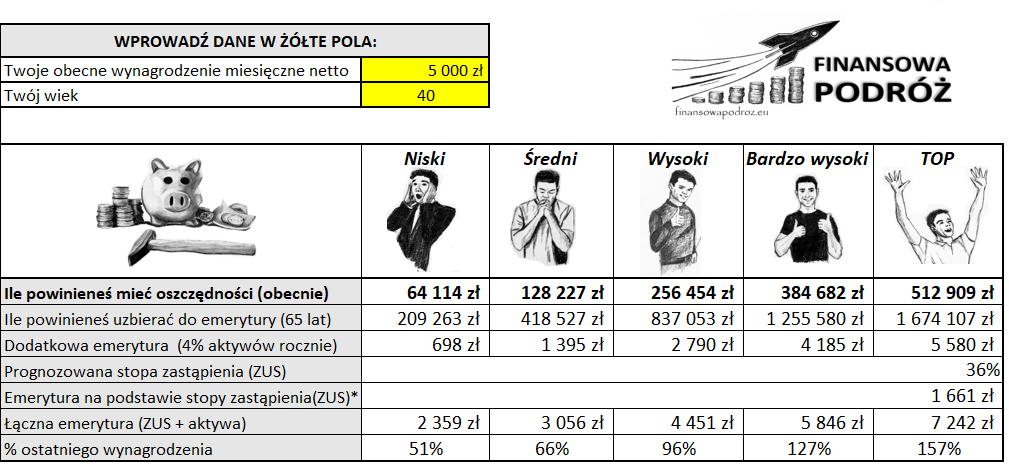

Przejdźmy w końcu do konkretów. Zachęcam Cię do pobrania kalkulatora, który po podaniu przez Ciebie wieku oraz poziomu obecnego wynagrodzenia netto, policzy jaką kwotę oszczędności powinieneś mieć na pięciu wyżej opisanych poziomach. Kalkulator policzy też, ile oszczędności w takim tempie uzbierasz do emerytury oraz jak to wpłynie na wysokość Twoich łącznych dochodów na emeryturze (ZUS oraz uzbierane oszczędności). Kalkulator uwzględnia wyżej opisany rozkład dochodów i wydatków w trakcie cyklu życia standardowego Polaka oraz prognozowaną emeryturę z ZUS.

Pamiętaj oczywiście, że kalkulator jest tylko prostą symulacją i „zabawką”. Nie jesteś standardowym Polakiem lub Polką. Poziom wynagrodzenia i wydatków podczas Twojego życia wcale nie przebiegał tak, jak narysowałem na wykresach, ani tak, jak założyłem w kalkulatorze. Możliwe, że w jakimś wieku miałeś większy wydatek – mieszkanie, samochód lub jeszcze inny. Możliwe, że zarabiałeś mało, a dopiero rok temu dostałeś dużą podwyżkę. Kalkulator nie uwzględnia oczywiście tych zdarzeń, więc potraktuj go bardziej jako punkt odniesienia, którego być może do tej pory Ci brakowało.

Kliknij na obrazek aby pobrać kalkulator:

Jak policzyć swoje oszczędności

Z kalkulatora dowiesz się, ile powinieneś mieć oszczędności. Nie powie Ci on jednak, ile ich masz…. Dla jednych policzenie swoich oszczędności może być trywialne (bo mają tylko jedno konto bankowe), ale dla innych już nie. Poniżej lista aktywów, które według mnie powinieneś wziąć pod uwagę.

![]() Środki pieniężne na lokatach i kontach oszczędnościowych. Nie rekomenduję zaliczania do oszczędności środków na koncie bieżącym – to są Twoje środki na bieżące wydatki.

Środki pieniężne na lokatach i kontach oszczędnościowych. Nie rekomenduję zaliczania do oszczędności środków na koncie bieżącym – to są Twoje środki na bieżące wydatki.

![]() Wartość akcji i funduszy w portfelu – ze wszystkich produktów, które posiadasz, w tym IKE, IKZe, PPK, PPE. Jeżeli nie wiesz, ile masz środków na PPK, możesz to sprawdzić na przykład na https://www.mojeppk.pl/.

Wartość akcji i funduszy w portfelu – ze wszystkich produktów, które posiadasz, w tym IKE, IKZe, PPK, PPE. Jeżeli nie wiesz, ile masz środków na PPK, możesz to sprawdzić na przykład na https://www.mojeppk.pl/.

![]() Wartość mieszkań na wynajem i innych nieruchomości (jeżeli je posiadasz), pomniejszoną o kwotę kredytów hipotecznych pozostałą do spłaty. Jeżeli nie znasz wartości swojej nieruchomości, jej przybliżony szacunek możesz bezpłatnie sprawdzić na przykład na portalu sonarhome.pl. Do oszczędności nie rekomenduję zaliczania mieszkania/domu, w którym mieszkasz. Nie jest to aktywo, które przynosi Ci regularne przychody (jak konta oszczędnościowe, kupony z obligacji, dywidendy z akcji lub czynsze od najemców). Nie sprzedasz go też raczej, gdy będziesz potrzebował środków na bieżące wydatki.

Wartość mieszkań na wynajem i innych nieruchomości (jeżeli je posiadasz), pomniejszoną o kwotę kredytów hipotecznych pozostałą do spłaty. Jeżeli nie znasz wartości swojej nieruchomości, jej przybliżony szacunek możesz bezpłatnie sprawdzić na przykład na portalu sonarhome.pl. Do oszczędności nie rekomenduję zaliczania mieszkania/domu, w którym mieszkasz. Nie jest to aktywo, które przynosi Ci regularne przychody (jak konta oszczędnościowe, kupony z obligacji, dywidendy z akcji lub czynsze od najemców). Nie sprzedasz go też raczej, gdy będziesz potrzebował środków na bieżące wydatki.

![]() Inne aktywa, które posiadasz, na przykład złoto inwestycyjne, obligacje skarbowe lub korporacyjne itp.

Inne aktywa, które posiadasz, na przykład złoto inwestycyjne, obligacje skarbowe lub korporacyjne itp.

Nie rekomenduję do wartości swoich aktywów zaliczać tego, co pokazuje Twoje konto w ZUS (tam w rzeczywistości nic nie ma) oraz w OFE (nie wiemy, co nasi miłościwie panujący tu jeszcze wymyślą). Co najwyżej będzie to dla Ciebie miła niespodzianka na emeryturze.

Zachęcam Cię do sprawdzania minimum raz w roku, ile wynosi wartość Twoich oszczędności. Nie zajmuje to zbyt wiele czasu, a pokaże Ci jak wygląda i jak zmienia się Twoja sytuacja finansowa.

Jeżeli już przetestowałeś kalkulator i okazało się, że Twój poziom oszczędności jest na poziomie niskim lub mniejszym, zachęcam Cię do zapisania się do Newslettera lub przeczytania dobrej książki o finansach osobistych i inwestowaniu. Będzie mi bardzo miło jeżeli wybierzesz moją. Inne, które polecam znajdziesz w zakładce Polecam. Gwarantuję Ci, że czas, który poświecisz na naukę zarządzania finansami osobistymi i inwestowanie, nie będzie czasem straconym.

Jeżeli natomiast poziom Twoich oszczędności plasuje Cię na poziomie co najmniej wysokim, serdecznie gratuluję! Ciebie oczywiście również zachęcam do zapisania się do newslettera. Myślę, że wiele artykułów, które planuję opublikować w kolejnych tygodniach, pomoże Ci utrzymać motywację i poprawić efektywność Twoich działań.

Podsumowanie

- Tylko 57% Polaków ma jakiekolwiek oszczędności, a wśród oszczędzających średnia kwota zgromadzonych środków to 36 tysięcy złotych

- Odpowiednia i bezpieczna kwota oszczędności dla Ciebie powinna zależeć od Twoich wydatków oraz sytuacji życiowej

- Dla uproszczenia zrobiłem dla Ciebie prostą symulację i „zabawkę”, która policzy, jaki powinieneś mieć poziom oszczędności w zależności od wieku i obecnego wynagrodzenia.

Czy masz szansę osiągnąć wolność finansową?

[…] Ile powinieneś mieć oszczędności? […]

[…] Ile powinieneś mieć oszczędności […]

[…] Ile powinieneś mieć oszczędności […]

[…] chcesz sprawdzić jak dobrze idzie Ci oszczędzanie na emeryturę zapraszam do wpisu Ile powinieneś mieć oszczędności oraz […]

[…] Ile powinieneś mieć oszczędności? Dlaczego źle gramy w Monopoly? Jak zainwestować 500 plus […]

[…] No właśnie, a jak stworzyć poduszkę finansową i ile powinienem mieć oszczędności, żeby czuć się w miarę bezpiecznie. Odpowiedź na to pytanie znajdziesz w artykule „Ile powinieneś mieć oszczędności?”. […]

[…] Ile powinieneś mieć oszczędności? […]