Wstęp

Emerytura jest najczęstszym argumentem używanym przez państwo lub instytucje finansowe, żeby zachęcić nas do oszczędzania i inwestowania. Wszyscy wiemy, że jeżeli sami nie odłożymy na emeryturę, raczej ZUS nie zapewni nam dostatniego życia po zakończeniu pracy. Szczególnie dotyczy to dzisiejszych 20-, 30- i 40-latków, dla których spodziewane stopy zastąpienia (procent ostatniej pensji, którego mogą się spodziewać od ZUS) nie przekroczą 40%. Każda instytucja finansowa kusi nas wieloma produktami emerytalnymi, a państwo dokłada OFE, PPE, IKE, IKZE, PPK, a niedługo może nawet OIPE (Ogólnodostępny Indywidualny Produkt Emerytalny). Patrząc na statystyki dotyczące oszczędności Polaków wszystko to nie działa i większość z nas nie oszczędza i nie inwestuje.

Może, my po prostu….

Nie lubimy oszczędzać na emeryturę?

Według badań przeprowadzonych przez Izbę Gospodarczą Towarzystw Emerytalnych nasz stosunek do pieniędzy i planowania emerytury różni się w zależności od tego, z którego pokolenia pochodzimy:

Generacja X, czyli osoby, które urodziły się w latach 1965-1979, żyją po to żeby pracować oraz zależy im na budowaniu bezpiecznej przyszłości.

Generacja Y, czyli osoby urodzone w latach 1980-1995 pracują po to, żeby żyć, a o emeryturze myślą na zasadzie może kiedyś.

Generacja Z, czyli osoby urodzone w latach 1995-2010 twierdzi, że praca powinna być pasją, a emerytura… jaka emerytura?

Jako przedstawiciel Generacji Y, ze staroświeckim stosunkiem do pieniędzy na pograniczu X i Y uważam, że tę zmianę pokoleniową bardzo dobrze obrazuje cytat z post-apokaliptycznej powieści The End G. Michaela Hopfa:

Trudne czasy tworzą silnych ludzi,

silni ludzie tworzą dobre czasy,

dobre czasy tworzą słabych ludzi,

a słabi ludzie tworzą trudne czasy.

Ludzie, którzy wychowali się w trudnych czasach (np. lata 60-te i 70-te w Polsce dla pokolenia X) wiedzą, że do wszystkiego muszą dojść ciężką pracą i nikt im nic za darmo nie da. Pracują więc ciężko i tworzą dobrobyt i dobre czasy. Ich dzieci dorastały już w całkiem dobrych czasach, ale wciąż wiedziały lub słyszały o tym, że nic nie przychodzi za darmo i to właśnie dzięki pracy i wytrwałości można sobie zapewnić dostatnie życie (to pokolenie Y). Potem te osoby, które trudne czasy znają tylko z wczesnego dzieciństwa lub z opowieści rodziców mają swoje dzieci (pokolenie Z), którym wydaje się, że nic nie trzeba robić i wszystko jest za darmo. Dostają pieniądze od rodziców, skupiają się na swoich pasjach i liczą na socjalne państwo, które zapewni im wszystko czego potrzebują. Ostatnią rzeczą, którą chcą robić jest ciężka praca i budowanie bezpiecznej przyszłości. Taka postawa tworzy… trudne czasy, których zapewne doświadczą ich dzieci i dzięki temu staną się silne i…..

Ta historia powtarza się w każdym społeczeństwie na ziemi – czy to po wojnie w Europie i Stanach Zjednoczonych, czy po czasach Mao Zedonga w Chinach. Społeczeństwa, które pamiętają trudne czasy ciężko pracując, tworzą dobrobyt, a te które żyją tylko w dobrych czasach myślą, że wszystko zostało im dane na zawsze i po prostu go marnują. To jest jeden z powodów, dlaczego większość imperiów w historii tego świata się rozpada lub bankrutuje i to właśnie dlatego takie państwa, jak Polska czy Chiny rozwijają się ostatnio znacznie szybciej, niż Europa Zachodnia (tam ciężko już spotkać ludzi, którzy pamiętają ciężkie czasy).

Czy ZUS wystarczy

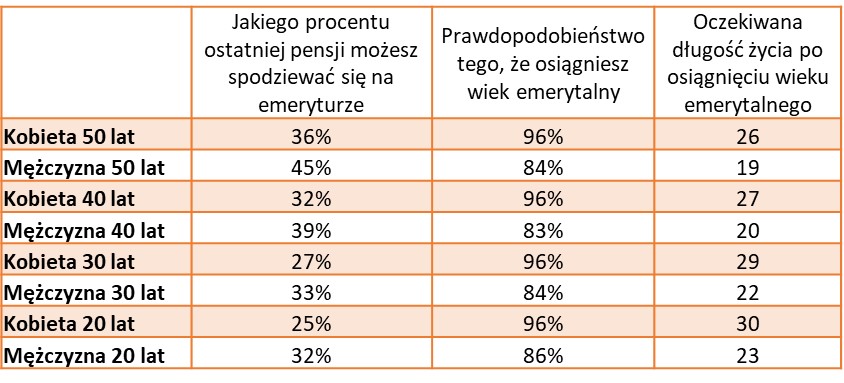

Nie wiem do którego pokolenia należysz i jakie jest Twoje podejście do emerytury. Czy myślisz, że to Cię nie dotyczy? Że nie dożyjesz? Że jakoś te kilka lat się przemęczysz? W poniższej tabeli zobaczysz kilka statystyk po których sam zdecydujesz czy warto myśleć o oszczędzaniu na emeryturę, czy nie.

Jeżeli więc jesteś podobnie jak ja, około 40-letnim mężczyzną, jest spore ryzyko, że dożyjesz emerytury (83%) i jeżeli liczysz tylko na ZUS będziesz musiał przetrwać na niej około 20 lat, za 39% swojej ostatniej pensji. W sumie to i tak masz szczęście bo 20 letnie kobiety z generacji Z, które jeszcze nie wiedzą co to jest emerytura i skupiają się na swoich pasjach (przepraszam za uogólnianie), osiągną wiek emerytalny praktycznie na pewno (96% szans) i będą musiały, żyć na emeryturze przez 30 lat, za jedną czwartą swojej ostatniej pensji.

Nie wiem, czy przekonały Cię te liczby. Niestety nawet jeżeli tak, to obawiam się, że sama ich świadomość nie zachęci Cię do oszczędzania na emeryturę. Dlaczego? Ponieważ badania pokazują, że dla większości z nas starość jest pojęciem abstrakcyjnym, którego nie umiemy sobie wyobrazić, a oszczędzanie na emeryturę wydaje się po prostu nudne.

Moja rada jest więc taka…

Nie oszczędzaj na emeryturę!

Z własnego doświadczenia wiem, że dużo łatwiej i przyjemniej oszczędza się i inwestuje myśląc o innych celach, jak na przykład bezpieczeństwo finansowe rodziny lub osiągnięcie wolności finansowej. Czy to będzie całkowita wolność finansowa, czy tylko częściowa, nie ma to większego znaczenia. W zależności od tego na jakim etapie budowania majątku jesteś wyobraź sobie…., że Twoje aktywa wypłacają Ci już regularnie 1 000 złotych miesięcznie, 2 000 złotych miesięcznie lub dzięki nim uzyskujesz drugą wypłatę. Wyobraź sobie o ile lepiej będziesz czuł się w swojej pracy, gdy będziesz wiedział, że jak ją stracisz, nic wielkiego się nie stanie, bo spokojnie przeżyjesz przez rok, dwa, dziesięć lat lub Twoje inwestycje, będą wystarczające, żeby żyć spokojnie. Z doświadczenia wiem, że dopiero w takiej sytuacji praca zaczyna naprawdę sprawiać frajdę, a co więcej, zaczynasz odnosić w niej dużo większe sukcesy, ponieważ jesteś w stanie podejmować bardziej odważne decyzje. Nawet jeżeli praca, którą wykonujesz jest Twoją pasją, dopóki musisz ją wykonywać, żeby przeżyć, nie będzie sprawiała Ci tyle radości, ile by mogła. To jest coś o czym łatwiej myśleć, a nie jakaś tam emerytura. A jeżeli uda Ci się dzięki tym przyjemnym myślom zacząć oszczędzać, inwestować, czerpać radość z budowania majątku i odnosić większe sukcesy w pracy, kilkadziesiąt lat życia na emeryturze z dodatkowymi, znaczącymi środkami wypłacanymi przez Twoje aktywa – na pewno to lepsza perspektywa :).

Poniżej lista najczęściej wymienianych celów oszczędzania pogrupowana na 3 kategorie. Wybieraj:)

BEZPIECZEŃSTWO: Powody związane z bezpieczeństwem finansowym i finansową poduszką bezpieczeństwa:

· Oszczędzam, żeby mieć pieniądze na czarną godzinę i na niespodziewane wydatki – na przykład, żeby nie musieć brać pożyczki w razie awarii samochodu lub pralki

· Oszczędzam na trudniejsze czasy – w życiu mogą się zdarzyć różne nieprzewidziane i trudne sytuacje, jak choroba, wypadek, czy konieczność pomocy członkowi rodziny. Oczywiście możesz wykupić też ubezpieczenie, ale nie ma ubezpieczenia, które obejmuje wszystkie podobne sytuacje – pieniądze się przydadzą

· Oszczędzam, żeby nie musieć brać pożyczki/kredytu, gdy będę miał większy wydatek – warto jest zaplanować wcześniej większe wydatki i dobrze się do nich przygotować finansowo. Może to być zakup mieszkania, samochodu lub planowana od lat wycieczka dookoła świata

· Oszczędzam, aby zapewnić bezpieczeństwo finansowe swoje i rodziny – pierwszym etapem każdej Finansowej Podroży powinno być uzbieranie finansowej poduszki bezpieczeństwa, która zapewni 6 do 12 spokojnych miesięcy życia w razie utraty pracy przez żywiciela rodziny.

LEPSZE ŻYCIE: Powody związane z zapewnieniem sobie i bliskim wysokiego standardu życia w przyszłości:

· Oszczędzam i inwestuję na emeryturę – Jestem świadomy, że emerytura z ZUS będzie bardzo niska i jeżeli sam o nią nie zadbam, czeka mnie znaczne obniżenie standardu życia, gdy skończę pracować

· Oszczędzam i inwestuję, żeby osiągnąć wolność finansową – Święty Grall wśród powodów oszczędzania i inwestowania. To stan, kiedy już nic nie muszę, bo przychody z moich aktywów pokrywają moje bieżące wydatki

· Oszczędzam i inwestuję na przyszłość dzieci – nauka w Polsce teoretycznie jest darmowa, ale na studiach trzeba gdzieś mieszkać. Może moje dzieci będą chciały studiować za granicą? A może moim marzeniem jest kupić dziecku mieszkanie, gdy będzie chciało się usamodzielnić

EMOCJE: Powody związane z emocjami i uczuciami, które zapewnia posiadanie majątku:

· Oszczędzam i inwestuję, żeby być wolnym i móc podejmować takie decyzje, jakie chcę – Badania pokazują, że to nie kupowanie rzeczy za pieniądze sprawia, ze człowiek jest szczęśliwy. Sprawia to wolność wyboru, którą zyskujesz wraz z posiadaniem pieniędzy

· Oszczędzam i inwestuję, żeby móc robić to, co lubię – Nie lubię sprzątać w domu – jak mam pieniądze, nie muszę tego robić. Nie lubię jeździć komunikacją miejską – jak mam pieniądze, nie muszę tego robić. Wolę w wakacje jeździć na rowerze na Majorce zamiast w Warszawie – lecę na wakacje na Majorkę. Pieniądze sprawiają, że to do mnie należy wybór w większości sytuacji

· Oszczędzam i inwestuję, aby czuć się swobodnie i bezpiecznie w swojej pracy – Nic mocniej nie sprawi, że będę czuł się lepiej w pracy niż to, że tak naprawdę nie muszę jej wykonywać. Wtedy naprawdę mogę robić to z powołania, dla przyjemności lub z innych powodów. A jak to nie ta praca … mogę ją swobodnie zmieniać. Bezpieczeństwo mojej rodziny nie zależy już od utrzymania pracy, którą mam obecnie

· Oszczędzam i inwestuję, żeby być bogaty – Dla niektórych sam fakt bycia bogatym może mieć znaczenie, niezależnie od tego, jak się go zdefiniuje. Porównania do innych są bardzo głęboko zakorzenione w naturze człowieka. Badania dowodzą, że człowiek czuje się szczęśliwszy i bogatszy zarabiając 10 tysięcy wśród sąsiadów, którzy zarabiają 5 tysięcy, niż zarabiając 20 tysięcy wśród sąsiadów zarabiających 50 tysięcy złotych.

I co? Udało Ci się wybrać jeden powód?

Gdybyś zapytał się mnie, który powód wybieram, odpowiedź byłaby bardzo prosta:

WYBIERAM WSZYSTKIE

To jest właśnie kolejna ciekawa rzecz w oszczędzaniu i inwestowaniu. Nie musisz określać konkretnie, po co to robisz.

Pieniądze i majątek są na tyle elastyczne, że mogą spełniać wiele celów za jednym razem. Czy oszczędzając na emeryturę, nie możesz po drodze osiągnąć wolności finansowej i zapewnić bezpieczeństwa finansowego swojej rodzinie? Oczywiście, że możesz. Czy inwestując w celu osiągnięcia wolności finansowej, nie będziesz, dzięki zgromadzonemu majątkowi, czuł się swobodnie i bezpiecznie w pracy, bo jak ją stracisz, to nic wielkiego się nie stanie? Oczywiście, że tak. Posiadanie oszczędności ma bardzo wiele zalet, które nawzajem się nie wykluczają.

Masz szczęście, że możesz oszczędzać

Zanim odrzucisz jednak zupełnie koncept budowania majątku na emeryturę pomyśl sobie jakie masz szczęście żyjąc w XXI wieku w kapitalistycznym systemie gospodarczym. Kiedyś człowiekowi środki do życia mogła zapewnić tylko praca, do której zdolność, jak wiesz nie jest nam dana raz na zawsze. Dla każdego człowieka żyjącego odpowiednio długo przychodzi czas, w którym ze względów zdrowotnych nie jest już w stanie pracować. Co to oznaczało dla człowieka, żyjącego w innych czasach? Albo był zdany na pomoc rodziny (a to zawsze jest ryzykowne), albo państwa (choć raczej nie było wtedy jeszcze systemów emerytalnych), albo … umierał, bo nie miał za co żyć. Osobiście uważam, że to, że żyjemy w czasie i systemie, który pozwala nam zachować część wartości naszej pracy na później w postaci kapitału jest jednym z największych wynalazków w historii ludzkości. Dopóki możemy pracować wszystko jest w naszych rękach, a to czy na starość będziemy zależni od kogoś lub czegoś zależy tylko od nas. Ale nie od nas za 20/30/40 lat, tylko od nas teraz, czyli w czasie, kiedy jesteśmy w stanie zachować część naszego kapitału ludzkiego, w postaci kapitału finansowego. Wydaje mi się, że większość naszych dziadków, a może nawet rodziców żyjących w poprzednim systemie gospodarczym nie miała takiej możliwości.

Podsumowanie

Jeżeli uważasz, że oszczędzanie na emeryturę nie ma sensu to świetnie – dalej tak uważaj, ale nie jest to wystarczający powód, żeby nie oszczędzać, nie inwestować i nie budować swojego majątku. Po prostu znajdź inny powód, który Cię bardziej kręci.

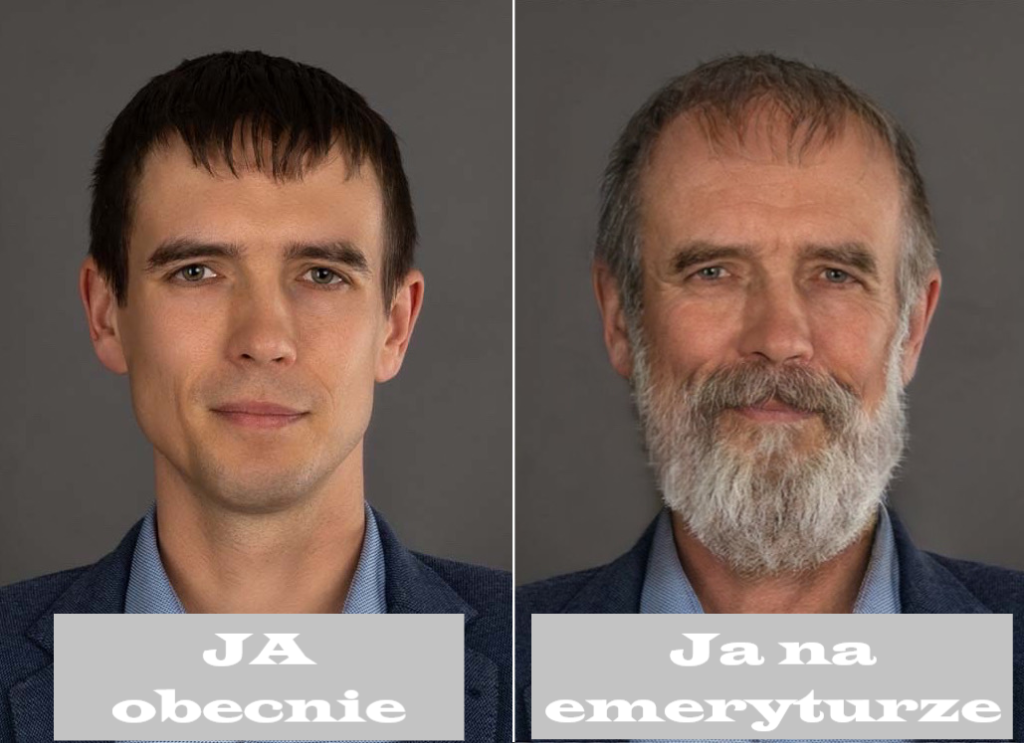

Nick Maggiulli w książce Just keep buying wspomina o badaniu w którym okazało się, że osoby, którym wcześniej pokazano fotografię starszej wersji siebie (przy użyciu aplikacji np. Faceapp) później odkładali średnio o 2% większą część swojej wypłaty na emeryturę. Ma to związek z tym, że będąc w młodym wieku ciężko nam się utożsamić z starszą wersją siebie. Może to coś dla Ciebie?

Ja spróbowałem:)

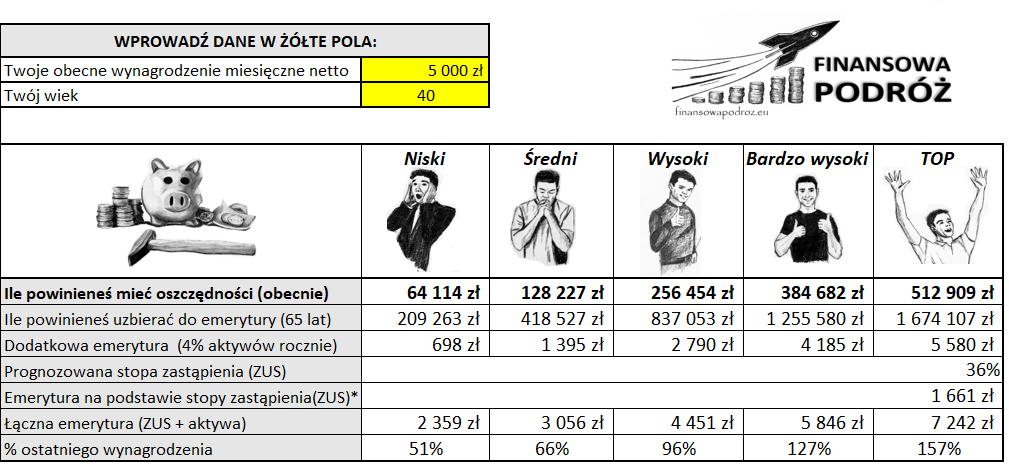

Jeżeli chcesz sprawdzić jak dobrze idzie Ci oszczędzanie na emeryturę zapraszam do wpisu Ile powinieneś mieć oszczędności oraz kalkulatora:

Jeżeli nie chcesz przegapić kolejnych wpisów i dać mi znać, że moje artykuły mają dla Ciebie sens, zapisz się proszę do newslettera.

Daj proszę znać w komentarzach, co sądzisz o tym artykule

Ty nigdy nie będziesz stary bo co wtedy ze mną? Wychowałam mądrego chłopaka.